El otro día instalé en mi iPad la aplicación Tik Tok, la nueva aplicación de moda con origen en China y que esencialmente sirve para poner vídeos cortos de 15 segundos, o como mucho vídeos "largos" de 60 segundos. Que lo considerado largo sea un minuto, ya dice mucho del mundo en el que estamos viviendo.

En todo caso, uno podría pensar que al menos en un mundo tan breve como el de Tik Tok, el contenido al menos valdrá la pena, por aquello de que lo bueno si es breve será dos veces bueno. La respuesta es no. Sólo se trata de una aplicación de adolescentes en la que, en el mejor de los casos, muestran alguna habilidad como doblar el hombro y, más generalmente, las más de las veces, muestran vídeos en el que molestan a otra gente al estilo de lo que hacía Jackass hace ya veinte años, o simplemente aparece alguna chiquilla sonriendo y enseñando su escote durante 15 segundos.

De hecho, busqué usuarios populares cerca de mi zona y, una de estas personas que literalmente hace nada delante de la cámara durante 15 segundo, tenía, sújetame el café, 20.000.000 millones de seguidores. Observadores de la nada. Sé que es un sesgo que a medida que crecemos, tendemos a pensar que el pasado siempre fue mejor que el presente. Pero sinceramente, esta vacuidad absoluta no lo pone nada fácil. También tengo que decir, por el lado bueno, que si el grabar y ver chorradas mantiene a nuestra juventud alejada de las drogas, bendito sea Tik Tok. Menos es nada. Mejor esto que la heroína de los 80, al fin y al cabo el Tik Tok se puede salir.

En fin, por si alguien está aburrido y quiere aburrirse aún más, aquí hay un vídeo de Youtube con lo "mejor" de Tik Tok.

Y a todo esto ¿a qué viene hablar de Tik Tok en un blog de finanzas, economía y política? Porque en estos días, al calor de la explosión alcista de Tesla, se ha hecho viral una adolescente que graba vídeos sobre cómo hacer "trading" y mostrando como ganaba dinero con las subida de la automovilística de moda. Y mirando su cuenta @pricelesstay, con más de 30.000 seguidores y casi medio millón de "likes", pueden verse vídeos títulados "Imprimiendo dinero con Tesla", "Cómo hacer 300$ desde la cama", "Una forma rápida de hacer 500$" o "Hacer dinero en la Universidad desde clase" [ignorando al profesor y mirando la pantalla].

En fin, lo interesante de esto, es que es una muestra anecdótica de los tiempos en los que estamos, unos tiempos de exacerbado optimismo en EEUU y en el mundo en general porque muchos siguen ese mercado, ya que es el más importante de todos (50% aproximadamente de la capitalización global).

Este tipo de cosas te dicen mucho más de lo que pudiera pensarse de dónde se está, de en que parte del ciclo se encuentra la economía estadounidense y su mercado. Es decir, cuando hay pesimismo y realmente vale la pena invertir a largo plazo, no aparecen adolescentes en Tik Tok enseñándote a "imprimir dinero". Esto ocurre cuando el optimismo es extremo y el potencial de revalorización de los mercados a largo plazo cae por los suelos.

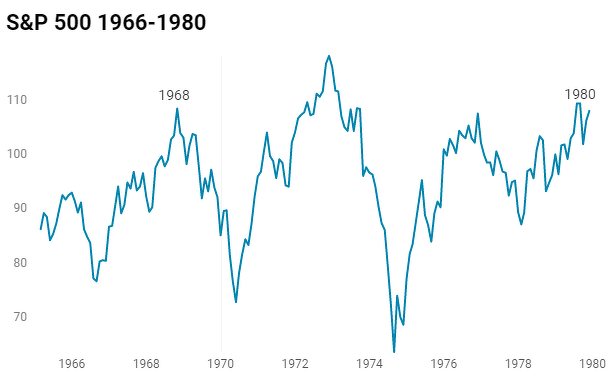

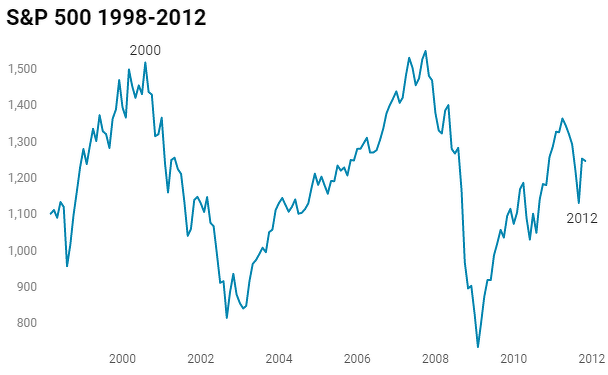

Anécdotas aparte, los índices de confianza de los consumidores está en niveles de extremo optimismo en EEUU, en un nivel que sólo rivaliza con el año 1967-68 y con el año 1998-2000. Esto desde luego no te dice nada de lo que hará el mercado a corto plazo, es decir, en este 2020, pero los inversores deben ser muy conscientes que la década de 2020-2030 no va a ser como la última en EEUU. Un día el mercado alcista llegará a su final y no superará su techo en un buen tiempo. Y eso debería forzar el cómo pensar de cara al futuro.

Como digo, para nada el fuerte sentimiento optimista te dice que hará el mercado en los próximos 12 meses. Éste parece muy fuerte y vigoroso y parece que nada lo pueda parar en estos momentos, más cuando las economías globales se encuentran en una fase secundaria expansiva,

Pero conviene recordar las consecuencias de largo plazo que el optimismo extremo tiene para los mercados. Así, cuando el mercado alcista de 1968 llegó a su final y el optimismo era extremo como hoy, tal y como hemos visto en el anterior gráfico, no recuperaría niveles hasta 12 años después, cuando comenzó el gran mercado alcista de los años ochenta y noventa.

E igualmente, el extremo e irracional optimismo de los años 1998-2000, dio lugar a otros 12 años perdidos en los mercados.

Por supuesto, porque ahora los mercados son los de siempre y no hay nada nuevo bajo el sol, cuando la euforia reinante hoy en día, cuando la espuma deje de subir, algo que ocurrirá relativamente pronto, la bolsa americana se enfrentará a otra década perdida. Por mucho que lo intenten racionalizar y se expliquen teorías y se hablen de nuevos paradigmas, es la misma cantinela de siempre: un extremo optimismo en un mercado, un sector, en una estrategia, en un fondo, etc, da lugar, por definición, a un resultado pobre un buen tiempo. Y viceversa, el punto de mayor pesimismo es el punto óptimo de inversión.

En este artículo he tratado de pasar de la anécdota a los datos y por eso voy a aportar otros datos más, que muestran como a los inversores se les está "yendo la olla".

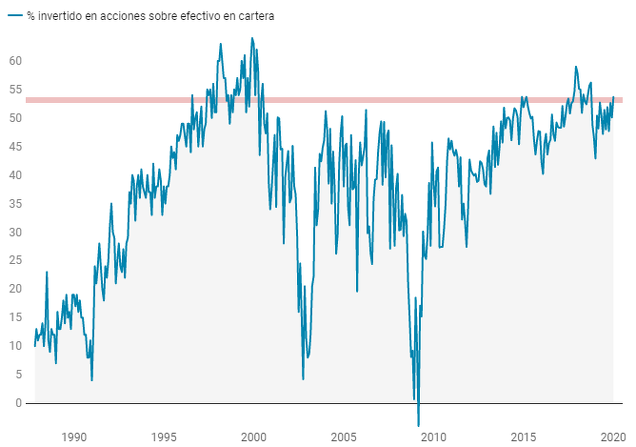

La asignación a renta variable de los inversores amateurs rivaliza desde ya hace un buen tiempo con el extremo de asignación a las acciones de la burbuja tecnológica que explotó en el año 2000. Nótese que el que lleve un tiempo así no anula la preocupación, sino que la hace más alarmante.

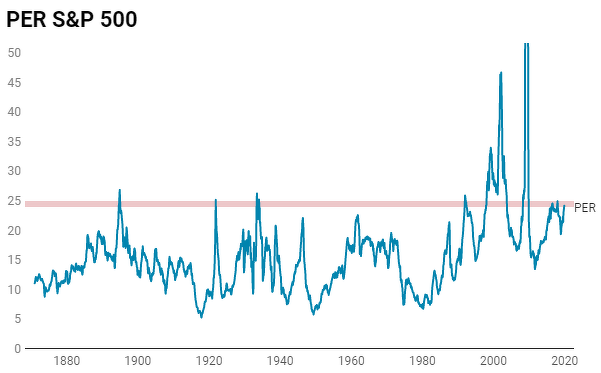

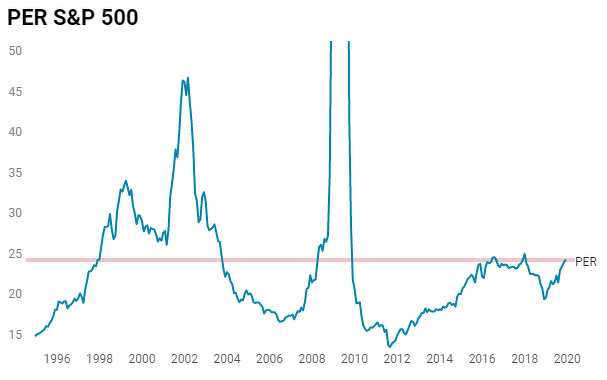

La valoración del mercado -en esencia una medida de sentimiento- está en uno de su punto más extremo y rivaliza ya con las valoraciones del año 1998.

Y nada menos que el 14% de los consumidores estadounidenses, según la encuesta de la Universidad de Michigan, asignan un 100% de probabilidades de que el mercado suba este año. La medida más extrema jamás alcanzada. El histórico de esta encuesta no es largo, pero se ve que el optimismo está en máximos en este ciclo. No ha aumentado el escepticismo como muchos dicen.

En definitiva. No creo que la tendencia alcista en EEUU haya llegado aún a su final, a pesar de los fuertes signos de que el ciclo está terminando; pero el sentimiento confirma que las cosas se van a poner peliagudas en la próxima década, probablemente con un par de recesiones de por medio. No parece que los problemas vayan a comenzar "mañana", pero sí que están ya a la vuelta de la esquina.

En esta época en la que el americano medio es muy optimista, muchos creen que la bolsa sólo puede subir y los adolescentes dan clases en Tik Tok de cómo hacer dinero desde la cama, para mí es un claro signo de que este ciclo está llegando a su final y que los inversores, o bien deberían ser conservadores, o bien deberían hacer cosas diferentes de las que han estado funcionando en los últimos años.

Todo este sentimiento me recuerda al año 2012 pero a la inversa. Entonces invertir era casi un pecado, el sentimiento de los consumidores estaba por los suelos, todo dios hablaba de la prima de riesgo, tanto que la marca Toyota sacó un anuncio muy curioso y que, si bien también era una anécdota como hoy en día es la de la adolescente de Tik Tok, era un ejemplo perfecto de lo que la gente pensaba en aquellos momentos, de cual era el ethos de la época.

Como decía en mi artículo de julio de 2012, era mejor no comprarse el Toyota Yaris cuando todo el mundo hablaba de la prima de riesgo, sino comprar acciones.

Hoy puedo decir lo contrario, cuando te explican como ganar dinero desde la cama en Tik Tok, "toc toc", ten cuidado.

Pero ¡esta vez es diferente! ;)

Pueden estar en lo cierto en el factor precio por un tiempo (seguira subiendo). Pero estamos muy cerca del maximo en el factor tiempo. Ya quiero ver esas portadas alcista.

En respuesta a J J J J

Mientras la economía global siga en una secundaria alcista (económica) nunca se sabe ni en tiempo ni en precio hasta dónde puede ir el final. Hay que ver cuando ocurre, no se puede adivinar.

En respuesta a Hugo Ferrer

Quandl. Google trends. Quantopian. No se adivina.

Mientras mas cerca la correccion sera mas evidente.

Ha esperar que rompa linea de tendencia y medias. Y que los.medios empiecen a decir BUY THE DIP. En lugar de ser sucursales de zerohegde

En toda web financiera se siente euforia. Se empieza a ridiculizar a los que estan fuera.

Cuando el mercado baje sin aparente explicacion a noticias positivas y se perciba que no hay incertidumbre(la inversa de hace unos meses) Ese es el trigger. Estamos cerca de ese punto.

Lo del precio es mas dificil. Amazon Apple yMsft pueden anotar otro +100% en pocos meses o talvez semanas. No vale la pena exponerse a ese riesgo aun

También me ha parecido, no sé si es una apreciación mía o es cierta, que las subidas en EEUU, han sido sobre todo en ciertos valores determinados. Los famosos tecnológicos que se han llevado casi todo el dinero. Tesla, a modo de ejemplo, siendo en esencia una compañía que intenta vender coches y que no vende precisamente muchos, está mucho mejor valorada que las de verdad, que nadie quiere. Ocurre lo mismo con empresas tradicionales que apenas se han recuperado o las energéticas. Europa también sigue vegetando y no termina de despegar.

En fin, que por fuerza el mercado algún día corregirá y eso está más cerca, pero creo que hay grupos que no tienen mucho recorrido a la baja porque apenas lo han tenido al alza. Y más si tenemos en cuenta otra alternativas de inversión como los bonos que son patéticos.

En respuesta a Andrés Corral Márquez

Eso creo, no necesariamente todo el mercado va a sufrir en el siguiente ciclo a la baja. En 2000 se la pegó el growth, el mercado general, pero no el value. Sinceramente creo que hay bolsas del mercado que lo harán bien, y eso será, por regla general quien lo ha hecho mal últimamente.

1968 fue un techo de mercado , pero euforia no había, la sociedad americana se enfrentaba a problemas muy serios para estar eufórico, de hecho el s&p se revalorizó solo un 15% entre 1966-68, y el Dow Jones hizo máximos en enero 1966, el.PER era 18 con un bono al 6%, no estaba barato pero de burbuja nada

Ahora el PER forward es 18,5, con un bono al 2% eso no es caro, el Cape puede que si pero el Cape no vale para analizar nada, ha dado 2 señales de compra en los últimos 40 años

Siempre ha existido gente en busca de pelotazos, llámese timo de la estampita, lotería, bitcóin o Tesla, en cualquier momento aparece algo, el mes pasado desaparecieron en la bruma 2 fondos estonios de crowfunding, colo decía aquel " un tonto y su dinero duran poco juntos"

En respuesta a Javier Garcia Perez

No concuerdo. Primero ahí tienes la confianza del consumidor igual entonces que en 2000 y ahora, segundo porque en los 70 estaban las nifty fifty que bien podrían ser las techs o casi-tech de hoy en día y que tan mal acabaron. La valoración era alta, el rango alto del PEr y como dices además hay que tener en cuenta los tipos de interés elevados de entonces.

En respuesta a Hugo Ferrer

En diciembre 1968 cuando el s&p hizo techo valia 106, los beneficios eran 5,76 y el dividendo que ofrecía 3,07

Eso nos da un PER de 18,4 y una rentabilidad implícita inverso del PER de 5,43% que sumados al dividendo llegaban a 8,5% de rentabilidad, comparado con un bono a 10 años con un TIR de 5,76%

La prima de riesgo de la bolsa pues era 2,74% no muy alta pero aceptable

En el año 2000 el s&p valía 1550, el beneficio era de 51, y el dividendo 1,1%, lo cual da un PER de 30,3 y una rentabilidad implícita de 3,3% añadiendo el dividendo se quedaba en 4 4%, comparado con una TIR del bono de 6,26% lo que da una prima de riesgo bursátil negativa del 1,86%, es decir arriesgabas para conseguir menos rentabilidad

Ahora el s&p vale 3300, los beneficios reportados son 160 y el dividendo 1,7%, por lo cual el PER es 20,6, con una rentabilidad implícita de 4,8%, y con el dividendo supone 6,5% comparado con un 2% de rentabilidad del bono, lo que da una prima de riesgo bursátil de 4,5% históricamente alta

Si ponemos las cosas en contesto en 1968 la bolsa está algo más cara que barata pero normal, en 2000 estaba clarísima y ahora esta barata,

Pero en todo momento influyen muchas otras cosas y el comportamiento es más irracional que sensato, pero las grandes caídas no suceden en situaciones como ahora salvo que salgan problemas no contemplados por el momento, un saludo

Falta sumar el efecto buybacks menos ampliaciones, que en estos momentos añade una rentabilidad al EPS de entre un 1,5-2%, no conozco cuál fue el efecto de esto en 1968 o 2000, pero ahora añade atractivo a la bolsa

Los datos son relativos, si en un momento la ternera vale 15€ el kilo y el cerdo 8€, el cerdo puede ser competitivo, pero si en otro momento el cerdo vale 6€ , la ternera 5€ y el pollo 2€ , el cerdo no será competitivo aún costando menos

En respuesta a Javier Garcia Perez

El hecho de que la gente compre bonos americanos a 10 años al 2% de interés o europeos con rentabilidad negativa me parece la mejor prueba de que hay poco optimismo, independientemente de lo que digan ciertas encuestas, los hechos hablan, la única vez que el bono USA bajo del 2% fue brevemente a finales de los años 30 con deflación y fue solo 2 meses

En respuesta a Javier Garcia Perez

Sin datos en la mano, el mantenimiento de tipos a esos intereses están siendo forzados por los Bancos Centrales. Se está por parte de muchos analistas esperando o pensando que una fase bajista o caída de un mercado será el efecto de siempre, es decir, que piensan que los que están ahora invertidos están equivocados y van a sufrir unas consecuencias muy duras cuando el mercado se desplome siendo ellos los que entren en ese momento al ser su oportunidad. En el año 2000 no sabría decir qué porcentaje de minoristas eran capaces de cubrir sus posiciones o eterse corto en algo pero seguro ahora ese porcentaje es muy alto. Pienso que esta vez sí es diferente no por ele hecho de que el mercado no va a caer algún día pero si en que la operativa de muchos minoristas sí lo es o puede serlo si quieren..

En respuesta a B. Pa.

Otro problema a la hora de intentar adivinar el futuro comparando datos actuales con los del.pasado, es que los datos definitivos tardan tiempo en saberse, ayer fueron corregidos de forma importante datos de empleo de hace 2 años, y pueden ser modificados más adelante también, esto es

bastante habitual, así.pues tomamos decisiones con datos recientes, que tal vez sean modificados dentro de unos años y den una imagen muy distinta a la actual, pero la pata ya esta metida, esa obsesión por decisiones científicas sin conocer bien lo que se está analizando, posiblemente este haciendo que esta vez también sea diferente, porque las anteriores fueron menos iguales a lo que se cree

Ya a comienzos del 2018, este discurso siempre-bajista estaba completamente establecido, basado en sentimiento e indicadores adelantados de la economía que, ya por entonces, renqueaban claramente. Dos años y un 25% de subida después, el discurso permanece entre la mayoría de los gurús, basado en los mismos principios de antaño.

Y la bolsa sube, hablo de USA, que es la que seguimos todos.

Al final va a resultar que el paradigma de las manos fuertes se rompe y son las gacelas las que se lo llevan todo.

Esos gráficos no valen, debe poner total return

Q la Bolsa va a bajar? Claro pero mientras la Fed siga con la. Manguera ni lo sueñes

En respuesta a Juan Suárez

Aquí tienes la década de rentabilidad del S&P 500 incluyendo diviendos.

El mundo de la inversión no es exactamente de blanco o negro. Existen muchos matices y puedes acertar en unas cosas y fallar en otras. Pero lo que si es verdad es que debes participar si quieres ganar y no mantenerte indefinidamente a la espera de la oportunidad perfecta.

Luego, también el estereotipo de Leones y Gacelas, aunque el libro de Cárpatos está muy bien, no es totalmente acertado. Pueden existir pequeños inversores que por sus características personales y financieras puedan ser mucho más fuertes y tomar posiciones y defenderlas mucho mejor que los gestores de un gran fondo que manejen mucho dinero pero que se ven constreñidos por todos lados y sujetos a los vaivenes del mercado.

La independencia de criterio y la posibilidad de mantenerlo te hace más León que el tamaño o el estar trabajando para un gran banco.

En fin, que otra de las cosas buenas de la inversión, es que puede ser muy meritocrática pero también cruel.

Con Tesla a 700 que más da...

Un paper relevante, muchos detalles se me escapan pero parece interesante.

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3521300Han hecho un vídeo para mofarse del mal comportamiento de Cobas, la gestora value por excelencia en España. Un signo de los tiempos sin duda. La gente no se da cuenta que es clásico de fin de ciclo el que el value lo hace fatal.

https://www.youtube.com/watch?v=-mQV6V9zuZk&feature=youtu.be