Tras repasar el escenario global en EEUU (ver Situación técnica y fundamental de la bolsa USA en contexto cíclico), y en Europa (ver: Posible escenario correctivo en Europa hasta dic-2018, y: La macro y los fundamentales de Europa flojean pero a veces llevar la contraria tiene premio), veamos otros mercados importantes al margen de las bolsas de EEUU y Europa, en busca de situaciones especialmente relevantes.

LATAM

La bolsa de Chile a punto de romper el soporte de 2018. Nada dramático, pero apuntamos un signo menos.

México ya venía bajista...y aunque en las últimas semanas ha rebotado bastante bien, todavía no está fuera de peligro.

Argentina es un caso especial. Pero el velón negro de ayer no augura nada bueno a corto plazo.

Brasil ha caído un 20% en un mes. A corto plazo tendría sentido un rebote. Pero aquí no se observa fortaleza. Al contrario.

ASIA

Vietnam

Me inclinaría más por pensar que el susto ya ha pasado y no irá a más, viendo el gráfico y la sombra inferior larga reciente que marca soporte. Además, si miramos en velas mensuales, largo plazo, vemos que está aún muy lejos del máximo histórico de 2007 (llegó a caer casi un 90%, y hablamos de un índice).

No obstante, en estos gráficos de países emergentes y países frontera hay que tener MUCHO cuidado, porque la inflación y el efecto divisa puede deformar completamente cualquier análisis. El ejemplo extremo es Argentina, cuyo índice Merval simplemente refleja la suspensión de pagos, inflación y devaluación de la divisa. El siguiente gráfico nos muestra una revalorización que obviamente sólo se entiende cuando la moneda se deprecia enormemente.

Volviendo a Asia, vamos a ver algunos gráficos preocupantes (China) y otros que no lo son pero podrían serlo si se confirma el principio de estructura de techo (India).

Ojo con el importante índice Kospi de Corea del sur, cuya economía es para algunos un excelente indicador adelantado mundial. Su gráfico ha roto soportes de corto plazo.

En el siguiente gráfico vemos la correlación entre la variación interanual de las exportaciones surcoreanas y la variación interanual de los BPA globales:

Fuente.

Sigamos con más bolsas asiáticas:

El índice de la bolsa China (Shanghai) me parece más interesante observarlo en velas mensuales, escala de muy largo plazo, porque a corto plazo (velas diarias) está ya en caída libre:

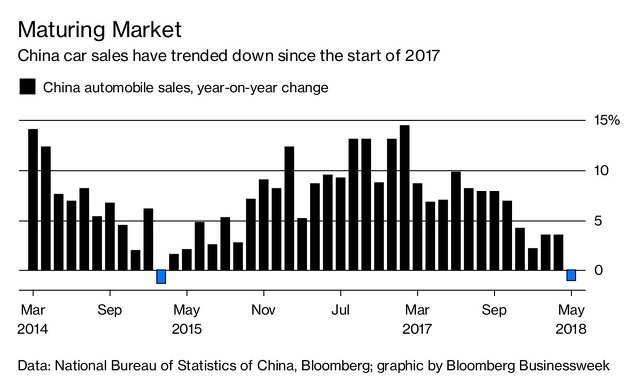

Por cierto, vean lo que ha ocurrido con las ventas de coches en China: han caído por primera vez desde finales de 2014:

Fuente.

OTROS

El índice turco ha roto la directriz alcista, pero lo normal ahora sería que rebotara en el corto plazo. Después ya veremos...

DIVISAS

Como indicador del riesgo global, es decir, de tensiones económico-financieras "subyacentes", es interesante vigilar movimientos violentos en el mercado de divisas. Muchos países sufren mucho cuando su divisa se deprecia o aprecia (según sean exportadores o importadores). Sin entrar en detalles de cada país, lo que nos interesa aquí es observar "movimientos de placas tectónicas", es decir, posibles factores de desestabilización de la economía mundial, y en concreto las depreciaciones de divisas emergentes.

Al fin y al cabo, la economía es un gigantesco organismo interconectado, y algunos movimientos excesivos en alguna(s) parte(s) son los que a menudo desencadenan reacciones en cadena que se acaban descontrolando. No necesitamos comprender todos los mecanismos que entran en juego porque eso es imposible: simplemente buscamos detectar (con una mínima antelación) algunas señales que son suceptibles de desembocar en "algo más".

Observemos a continuación una serie de divisas de todo el mundo (emergente) que en 2018 están sufriendo especialmente (gráfico alcista significa dólar arriba y divisa emergente abajo). Observen que el año 2018 no tiene nada que ver con la "calma" del año 2017 que se ha visto en casi todas las divisas:

RUBLO RUSO

LIRA TURCA

PESO ARGENTINO

REAL BRASILEÑO

PESO MEXICANO

RAND SUDAFRICANO

En todos estos gráficos vemos subidas del dólar USA (caídas divisas emergentes). En el siguiente, vemos varias divisas emergentes desde el 1-ene-2018, en variación en porcentaje respecto al USD:

Fuente.

Fuente.

Todo esto no implica "riesgo inminente". Pero sí hay una cosa clara: 2018 no tiene nada que ver con la complacencia de 2017. Las bolsas europeas y americanas en realidad "resisten" bien todavía (no han caído soportes importantes de medio-largo plazo), y la bolsa americana en concreto sigue muy fuerte. Así que, al menos en superficie, parece que todo va bien. Pero mirando las bolsas y divisas descritas, vemos que la aparente calma en superficie esconde un buen número de posibles "dislocaciones en desarrollo".

Estos desequilibrios en los mercados financieros mundiales, que podrían desembocar en alguna crisis al estilo de 1997 o 1998, son visibles no solo en las bolsas y en los mercados de divisas. También el mercado del crédito se resiente. Los bonos de mercados emergentes están en mínimos de 52 semanas:

Fuente.

Fuente.

También el mercado IG (investment grade, es decir, la mejor calidad) está en negativo desde el 1-ene-2018, así como el HY europeo. Por otra parte, el spread LIBOR OIS, una medida del estrés en el sector financiero, está en máximos de 5 años.

La prima de riesgo Italia-alemania está lejos de los 500 pb previos al "whatever it takes" de Mario Draghi, pero se ha doblado y oscila en torno a los 200 pb.

Y el sector bancario, más en Europa que en EEUU, ha caído significativamente desde máximos (en algunos casos más del 20%), añadiendo otro factor más de dudas y desestabilización. Un ejemplo: Bank of America, en zona de soportes. Si se pierden, peligro...

En definitiva: situación peligrosa en los mercados financieros mundiales, donde las "corrientes subterráneas" muestran más peligro del que las principales bolsas están aflorando en superficie, por ahora. Quizá a corto plazo veamos un rebote...y quizá después no prenda la mecha. Pero si lo hace, podemos esperar caídas en las bolsas que oscilen entre un 20% y un 30%, al hilo de la estrategia bajista que planteé con opciones sobre el DAX en este post.

Muy completo Niko.

Más que nunca el stock picking es vital...

Gracias y un abrazo.

En respuesta a Antonio Medina

Bueno, si los índices caen un 20 o 30%, no creo que el stock picking te libre de una caída similar, al menos a corto plazo. Otra cosa es que luego esos valores sean los que más rebotan ;)

Saludos!

En respuesta a Niko Garnier

Eso debemos verlo valor a valor...

Por ejemplo a Cameco, UEC, Nexgen Energy y alguna más relacionada con el Uranio lo que haga el mercado NO le influye apenas, le influye el precio del Uranio... Como este suba estas van a volar y algunos que saben mucho más que yo anticipan que este segundo trimestre empieza a ser un momento clave en la industria.

Y en teoría Flow traders debería comportarse bien ante una bajada del mercado, mira lo que hizo este inicio de año cunado todo caía... Con unas señales de salida alcista limpias y claras.

Aún así otra gente experta en amplitud (referida al mercado USA) de momento descartan esas caídas del 20 o 30%, eso si se avecinan curvas.

Suerte.

En respuesta a Antonio Medina

Desde luego, hay valores que pueden actuar de cobertura, como escribimos por aquí en el caso de Flow Traders. Pero son casos muy particulares y especiales.

En el tema del Uranio u otras commodities, también puede existir descorrelación del mercado. La clave, creo, es cuál es la naturaleza u origen de esa fuerte corrección. Si es una recesión, me temo que las commodities también se verían afectadas. Si es miedo a inflación pero la economía aguanta el tipo, las commodities sí podrían funcionar muy bien.

En este punto es interesante irse al caso del mercado bajista de comienzos de los 2000s y ver que las commodities lo hicieron muy bien frente al mercado. Cosa que no sucedió en el mercado bajista de 2008. Cada mercado bajista es un mundo.... también las recesiones varían unas de las otras. Respecto a estos puntos recomiendo algunos artículos de Lawrence Hamtil, este por ejemplo:

https://inbestia.com/analisis/imaginando-el-proximo-mercado-bajista-como-deberias-prepararteEn respuesta a Ángel Martín Oro

El Uranio ha estado descorrelacionado incluso con las propias comodities... Puede ser un verso libre...

Lo veremos que está interesante.

Los emergentes no salen de una (taper tantrum post 2013 y su particular crisis cuyo apogeo fue finales 2015 y principios 2016) y se meten en otra. Malos años para quienes confiamos hace tiempo en estos mercados. Pero visto de forma positiva, el potencial a futuro es mayor que si lo hubieran hecho de maravilla. Siguen siendo una apuesta estructural de largo plazo, y personalmente veo interesante ir añadiendo posiciones a activos en estas áreas de mercado en este tipo de momentos de debilidad. Una opción que puede reducir el riesgo de invertir en estos mercados es hacerlo expuesto al dólar, de esa forma en una fase de aversión al riesgo emergente, normalmente te beneficiarás del alza del dólar. En reverso, la parte mala es que fases de venta de dólar y muy buen comportamiento de estos mercados, como en 2017, no lo harás tan bien...

Muy interesante el repaso, Nico. Tiendo a pensar que no llegará la sangre al río todavía, y podríamos estar más ante una oportunidad de compra, que de venta, pero el tiempo dirá...

Saludos

En respuesta a Ángel Martín Oro

Quizá no llegue la sangre al río, y tengamos un verano tranquilo, incluso alcista, en plan contrarian total. Porque todos estos gráficos con mal aspecto, reflejan una debilidad pasada...y ahora podría llegar un rebote... para que después venga la caída gorda de verdad.

Todo esto es muy difícil de determinar. Porque las palabras todo lo "encajan": podemos caer un 15% y que "todos" tengan razón: los que decían que esto no era el fin del mundo, y los que decían que venía una caída importante...

Yo creo que el riesgo actual no compensa las posiciones alcistas "sin más", especialmente para los que están fuera de mercado. El inversor paciente de largo plazo, que AHORRA PERIÓDICAMENTE, puede seguir con su plan. El que no ahorra pero lleva muchos años dentro, también se lo puede tomar con calma (y en todo caso, hacer una cobertura con opciones, por ejemplo, un covered Call en Nasdaq o SP500 ahora mismo me parece perfecto).

En cuanto al tema emergentes: para mí es una nebulosa desconocida, así que no me mojo. Recuerdo un estudio en el que decían que una economía muy creciente no significa bolsa especialmente alcista, porque eso ya está reflejado en el precio. Así que una cosa tengo clara: que el futuro económico y demográfico esté en emergentes, no significa que esas bolsas tengan que hacerlo mucho mejor. Yo personalmente creo que con EEUU y Europa tenemos de sobra para invertir a largo plazo jeje

Saludos !

Bueno, la duda es la esencia de las bolsas, desde que comencé en este mundo cada año surgió algún nuevo temor. Económico, geopolitico, financiero... En fin, nosotros a lo nuestro a manejarnos entre las olas de la incertidumbre, la niebla y el ruido. Seguro que con constancia y voluntad llegamos a buen puerto.

En respuesta a Andrés Corral Márquez

Muy importante eso que dices: el miedo es la esencia de La Bolsa. Ser consciente de eso es saber tener una visión de largo plazo, donde se relativizan casi todos los avatares de corto plazo, que en su mayoría no son más que miedos amplificados por los medios de comunicación cuyo único interés es tener lectores-clientes. Tomarse todo esto como espectador y no como parte activa, es clave para que las emociones no ocupen el lugar de la racionalidad...

Saludos!