Como comenté en mi post reciente sobre el optimismo, creo que es un error jugar la estrategia del hundimiento del euro. O mejor dicho, es un error jugárselo todo a ese evento. Ahora bien, sin ser catastrofista, se puede jugar una corrección, lo que tiene la ventaja de operar con cierta "desvinculación emocional".

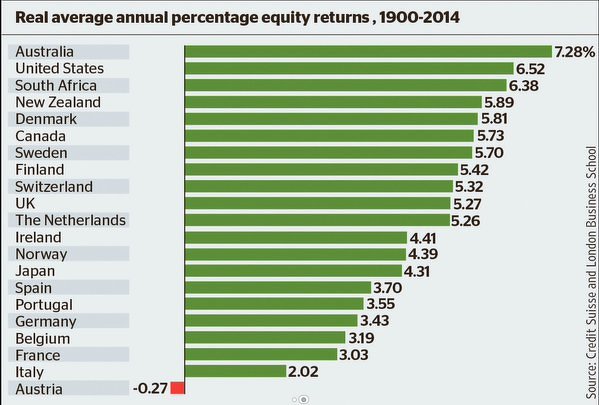

Por otra parte, está claro que durante todos estos años ha sido un error centrarse en Europa dejando de lado la bolsa USA, donde se encuentran las empresas que son motor del mundo (con permiso de China y de Asia en general..). Como inversores, nuestro objetivo es capturar "la parte que nos toca" del crecimiento y desarrollo mundial, y por eso debemos estar diversificados mundialmente. Para simplificar, Europa, EEUU y Emergentes (¿y mercados frontera?). De esta forma, intentaremos reducir las desviaciones que se puedan producir en la rentabilidad ofrecida por "la bolsa" durante los próximos 10 o 20 años respecto a su media histórica. Según Jeremy Siegel, la bolsa de EEUU ofrece una rentabilidad media anual REAL (descontada la inflación) del 6,6%. Pero como vemos en la siguiente tabla, fuera de EEUU las rentabilidades han sido muy diferentes durante el último siglo y pico, y en concreto Europa (Francia, Alemania, España...) ha ofrecido casi la mitad de rentabilidad.

Por eso hay que tener cuidado con hacer generalizaciones, y aceptar que nadie conoce el futuro. Pero en cualquier caso, mi posición es clara: el mejor mercado es la bolsa (Renta Variable) porque ahí están los activos reales, es decir, los activos que crean valor. Como explca muy bien Siegel, y comenté en este post: la bolsa es paradójicamente, el mercado más rentable y más seguro a largo plazo. Así que sin pretender elegir el país, sector y valores que lo van a hacer mejor durante los próximos 10 años, lo que tengo claro es que la Renta Variable es el mercado Rey.

En mi último post de mercado hablé de EEUU. Ahora vamos a ver Europa.

El contexto de largo plazo de Europa es más alcista de lo que se piensa. El error de comparar el SP500 y el Nasdaq100 con el Eurostoxx o el Ibex es doble:

1- por un lado, la rentabilidad por dividendo que ofrece el Ibex es cercana al 4%, y como el Ibex no incluye esos dividendos repartidos, el gráfico del Ibex a largo plazo no sirve para nada. En comparación, el SP500 ofrece ahora una rentabilidad por dividendo del 2%, así que cada año, el Ibex crea una distorsión del 2% si lo comparamos con el SP500.

2- por otro lado, el Ibex y el Eurostoxx incluyen relativamente pocos valores, y su composición sectorial hace que contienen pocas empresas de crecimiento, mientras que en EEUU las Apple, Amazon, Google, Facebook etc, son empresas de gran crecimiento que por su tamaño sí forman parte de los grandes índices.

Estos dos puntos se corrigen mirando los gráficos correctos. En primer lugar, el IBEX TR (Total Return) que sí incluye dividendos (siguiente gráfico), no tiene nada que ver con el IBEX35 del que siempre se habla. Y en segundo lugar, los índices de valores de capitalización media y pequeña (mid & small caps).

Desde el suelo de 2012, el IBEX TR ha llegado a subir un 120% (ahora está un 105% más arriba), una cifra curiosamente idéntica a la del SP500. Sí, has leído bien: el IBEX TR sube lo mismo que el SP500 desde 2012. Pero hay dos salvedades: la primera, recordar que el SP500 no incluye dividendos, por lo que debemos sumar un 2% anual; la segunda, que el SP500 había subido un 90% entre 2009 y 2012, mientras que el IBEX en 2012 volvió a niveles de 2009 (formando el doble suelo que se ve en el siguiente gráfico).

Ya que estamos con el IBEX TR, aprovecho para hacer una descripción de su gráfico de largo plazo (en velas mensuales). Como vemos a continuación, la tendencia de largo plazo es alcista y desde el doble suelo de 2009-2012, el precio se viene moviendo dentro de su canal alcista de largo plazo, cuya pendiente es del 5,7% aprox. Si tenemos en cuenta que la rentabilidad por dividendo ha venido siendo del 4% últimamente, vemos que la gran mayoría del rendimiento que ofrece el IBEX se obtiene a través de dividendos, y no a través de revalorización del precio.

Por otra parte, este gráfico nos muestra:

1- una línea discontínua central, que representa el precio de "equilibrio dinámico", alrededor del cual va fluctuando el precio a largo plazo. En condiciones normales, el precio oscila en torno a un +20% / -20% por encima y por debajo de este nivel de equilibrio; en condiciones especiales (euforias y pánicos finales de movimiento), puede llegar al 35-40%, y excepcionalmente más.

2- las zonas de sobrecompra (euforia) / sobreventa (pánico), que son las bandas superior e inferior. Los círculos marrones representan grandes techos y suelos de largo plazo:entre 1998 y 2000 se formó el gran techo de la burbuja tecnológica, que dio paso al gran suelo de 2003; desde ahí, nuevo ciclo alcista que culmina con la gran burbuja inmobiliaria española, con el techo de 2007; después, el suelo de 2009 visto en retrospectiva no llega a meterse en sobreventa, cosa que sí hace en 2012 cuando España "casi" sale del euro; desde entonces, no hemos visto ningún episodio de euforia o pánico extremo.

En segundo lugar, si miramos el IBEX Mid Caps y el IBEX Small caps (empresas medianas y pequeñas respectivamente), nuevamente vemos aparecer una clara tendencia alcista que no existe en el IBEX35:

Los dos gráficos anteriores son en velas semanales, y desde 2012. Si los miramos en velas mensuales desde los años 90, la situación cambia radicalmente: la tendencia alcista desaparece...

Si en vez del Ibex (índice español), nos fijamosm en Europa, veremos que los valores medios y pequeños sí que están en clara tendencia alcista de largo plazo... lo cual significa que 1- Europa sí ha estado en clara tendencia alcista durante estos años, y 2- Europa podría estar también madura para una corrección o un susto mayor.

Por todo ello, resulta que a pesar de la hasta ahora "mini" crisis italiana, la tendencia de las bolsas europeas sigue siendo claramente alcista. Así que, en todo caso, estaríamos ante el inicio de una crisis (tipo 1997 y 1998), pero no ante el inicio de un gran mercado bajista (salvo los que tienen bola de cristal, que no es mi caso). Considero que este debe ser nuestro razonamiento base, por mucho que sintamos la tentación de anticipar el final del ciclo. Bajo la perspectiva técnica, el precio es la principal referencia, y hay que dejarle hablar, no anticiparse a lo que va a decir.

En la práctica la diferencia a la hora de operar quizá no se note tanto, pero considero que es importante tener las cosas claras a nivel conceptual: no es lo mismo vender (o realizar coberturas) ante un riesgo correctivo, donde nos arriesgamos a salir prematuramente de la tendencia alcista, que vender o realizar coberturas ante la realidad de un techo de mercado y aparente confirmación de tendencia bajista.

DAX

El caso del DAX es especialmente interesante. Es el índice fuerte de Europa, el que más se parece a los índices USA a largo plazo, y últimamente viene sufriendo (guerra comercial, crisis Europa...). Existe la posibilidad de que se esté formando un HCH (hombro cabeza hombro), que en caso de confirmarse implicaría, tras la ruptura del soporte en los 11.900 puntos, una caída de más de 1000 puntos.

En el siguiente gráfico podemos ver cómo encaja el escenario técnico utilizando diversas herramientas del Análsis Técnico.

- En primer lugar, el HCH, que en realidad no es más que una figura donde la sucesión de mínimos (y máximos) locales crecientes, va perdiendo fuerza. La perforación de la línea de cuello (soporte) situado en los 11.900 puntos, abriría un objetivo bajista igual a la altura de la cabeza proyectada desde la línea de cuello, es decir, un objetivo en torno a los 10.300 puntos.

- Esa zona de los 10.300 fue resistencia y después soporte en el año 2016, es decir, es un soporte natural.

- Además, en ese nivel coincide también el retroceso de Fibonacci del 38% de toda la subida que empieza en el mínimo de 2011.

- Por último, en esa zona se encuentra también la base del canal alcista en curso.

Por lo tanto, tendría mucho sentido que una corrección se detuviera en esos niveles, y debería de ser antes de finales de 2018. Nótese que de ocurrir ésto, no estaríamos en un cambio de tendencia, sino en una "simple" fluctuación del precio desde el techo hasta la base del canal alcista.

Nótese igualmente que este escenario implicaría una caída del 20% aproximadamente, desde los niveles actuales, que es algo parecido a lo que debería caer el IBEX TR para entrar en zona de compra (sobreventa de largo plazo antes descrita). El IBEX TR es el índice que hay que comparar con el DAX, puesto que ambos son índices con dividendos incluidos.

Conclusión.

La tendencia en Europa sigue siendo alcista, igual que en EEUU. Un inversor de largo plazo todavía no debería pensar en salir corriendo de la bolsa. Pero un inversor que lleva poco tiempo en el mercado, puede plantearse seriamente esperar a que se produzca al menos una corrección. Por ahora no se puede pensar en una tendencia bajista, que no es más que una corrección de largo plazo. Las tendencias bajistas en los índices ocurren después de grandes euforias, es decir, después de grandes tendencias alcistas y formaciones de techo de mercado. Por ahora, no existe ninguna formación de techo de mercado ni en EEUU ni en Europa. Por eso, lo único que nos podemos plantear ahora es el riesgo correctivo, que sin duda puede ser fuerte. A veces las bolsas caen un 20% sin que eso implique cambio de tendencia. El que no pueda aguantar ese "diente de sierra" del 20%, es porque no está operando en su horizonte temporal (el que en teoría le corresponde, o el que él mismo en teoría ha elegido...).

Seguiremos vigilando la formación de un potencial techo de mercado, cuya consecuencia sería un cambio de tendencia. Recordemos que los movimientos que realmente destrozan las carteras de largo plazo son los que vienen después del susto inicial. Ese susto inicial, casi siempre se enmarca dentro de la figura de techo. El caso típico es el famoso crack del 29: la creencia popular es que ahí se perdió mucho dinero. Pero la realidad es que eso solo fue el "pistoletazo de salida". La parte dolorosa, la que supuso el "Game over" para muchos inversores, es lo que vino después, en 1930-32. Lo mismo ocurrió en 2008. Pero claro, para la gran masa, centrada en el corto plazo, ese "susto inicial" ya parece el fin del mundo, porque puedo suponer un retroceso superior al 20%.

Termino de nuevo con el gráfico del DAX, ahora en velas mensuales, mostrando lo que podría ser un escenario de largo plazo donde, tras el susto inicial (escenario antes descrito donde el precio cae hasta la base del canal alcista más reciente), se produce un rebote y después es cuando llega una tendencia o un ciclo bajista de unos dos años de duración. La línea roja sería uno de los miles de "caminos" que podrá seguir el precio en el futuro. En rosa he marcado lo que sería la primera caída (dentro de un gran rectángulo de techo de largo plazo), y que implicaría una caída del 20%, y lo que sería el siguiente gran tramo bajista, que ya se podría llamar "tendencia bajista" propiamente dicha, y que implicaría una caída adicional del 40%. Ahí es donde el inversor de largo plazo, debe aportar valor y librarse del tramo destructivo.

El largo plazo es aburrido porque no lo vemos cerca. Pero es importante tenerlo siempre en mente, porque al final, es lo que queda.