El tema del mes de nuestra "Ruta Value" es el de la Valoración de empresas, sobre el que ya escribimos una muy breve introducción y sobre el que trató la clase magistral de Javier Ruiz de Horos AM (que puede visualizarse íntegra en el mismo post).

Hoy queremos compartir con los lectores de inBestia la aportación al tema del mes de Invexcel Patrimonio EAFI, que aborda uno de los varios métodos que se utilizan para valorar empresas: el uso de múltiplos sobre métricas fundamentales, como beneficios o flujos de caja, y la normalización de éstas.

Como aperitivo, dejamos la siguiente cita destacada del artículo que pueden leer a continuación:

la contabilidad mira una foto del pasado y, en su afán de uniformidad, puede ofrecer una imagen desvirtuada de la capacidad real que tienen los activos de una compañía de generar resultados a largo plazo

Entre los distintos métodos de valoración de compañías resalta la Valoración por Múltiplos, siendo uno de los más utilizados por analistas e inversores en la industria. La razón del extendido uso de este método podría explicarse en su sencillez, se trata de ratios calculados aplicando un múltiplo sobre alguna magnitud de la compañía en cuestión (beneficio neto, beneficio operativo etc).

El múltiplo de uso más extendido es el Price to Earnings (“PER” o “PE”). El PER de una compañía cotizada es el resultado de dividir su capitalización bursátil por su Beneficio Neto, y por lo tanto expresa el valor como múltiplo del beneficio.

Aquí se presenta una cuestión relevante, ¿qué múltiplo asignar? Una guía puede ser partir de la media del PER a la que ha cotizado el S&P 500, el índice más representativo de la bolsa americana dada su diversificación industrial, que ha sido 15x durante el último siglo (léase la “x” como “veces” y en este caso particular “15 veces beneficios”). Esta valoración implica un rendimiento de los beneficios (earnings yield) del 6,7% calculado con la ecuación inversa de la ratio, lo que parece razonable ante el retorno histórico de bonos soberanos y la inflación. Esta base se puede ajustar para “premiar” con un múltiplo mayor a aquellas compañías con mejor posición competitiva y por ende elevadas tasas de retorno (ROCE, ROIC, ROE… otro tema de conversación) o “penalizar” aquellas con peores perspectivas.

Queremos llamar la atención al lector sobre la insistencia en la industria de realizar comparaciones relativas de los múltiplos entre distintas compañías e industrias, práctica peligrosa porque se aparta de los fundamentales de la compañía. ¿Acaso una compañía con una cuota de mercado líder en su industria, que genere los mejores márgenes y retornos, junto con un balance sano, deba valorarse a un PER 8x simplemente porque el resto de sus competidores cotizados lo haga? ¿O una compañía con problemas de solvencia y rentabilidad deba cotizar a un PER 25x porque así lo hace la media de sus comparables?

Existen otros múltiplos utilizados con mayor o menor medida según la industria que se trate, algunos de ellos son:

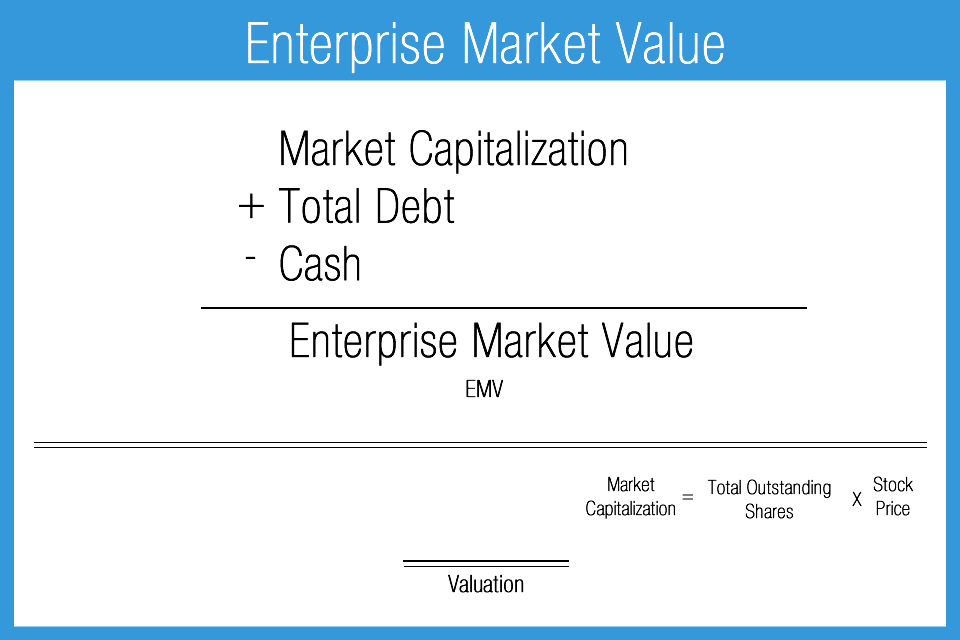

- EV/EBITDA: compara el Valor de la Compañía o “Enterprise Value” (EV) con relación al Beneficio Operativo Antes de Intereses, Impuestos, Depreciación y Amortizaciones (EBITDA por sus siglas en inglés) generado por la Compañía, dando una idea de cuántas veces el EBITDA supone el Valor. Este múltiplo se utiliza con frecuencia en compañías de sectores industriales.

- EV/EBIT: utiliza como referencia el Beneficio Operativo o EBIT (Earnings Before Interests and Taxes o Resultado Antes de Intereses e Impuestos) generado por la Compañía, dando una idea de cuántas veces el Beneficio Operativo supone el Valor.

- EV/Sales: utiliza como referencia las ventas de la compañía.

El “EV” (Valor Compañía o “Enterprise Value”) es igual a la suma del valor de las acciones (el “Equity” o fondos propios) de la compañía más la Deuda Neta total de la misma. Por lo tanto, para llegar al valor del Equity será necesario restar la Deuda neta total (si la compañía tiene deuda neta el EV será mayor que su capitalización bursátil y sucederá lo contrario si la compañía tiene caja neta positiva).

Somos de la creencia de que la valoración, y más aún la inversión, encierra más arte que ciencia. Hasta aquí nos hemos centrado en la ciencia, pasemos entonces al arte.

En la valoración de compañías utilizamos información recogida, principalmente, las cuentas anuales y, en menor medida, la información financiera alternativa o suplementaria proporcionada por sus gestores. Todo esto influenciado, claro está, por nuestro propio análisis de la situación financiera, operativa y competitiva de la compañía en cuestión.

Normalizamos los beneficios porque las cuentas anuales se preparan en base a la normativa contable, una herramienta acordada para intentar medir de manera uniforme el desempeño financiero de las operaciones, tarea que se antoja compleja. En cuanto a la información alternativa presentada, debemos ser conscientes de que se basa en usos industriales y, en muchos casos, la imaginación de la empresa. (¿Qué motivación tendría un equipo gestor de preparar información extra no requerida por regulaciones ni principios contables si la misma no fuese a mostrar una imagen más favorable de su situación financiera y los resultados de sus operaciones? Para vuestra reflexión).

Centrémonos en la contabilidad. Lo que se pretende es extraer y sintetizar la información más relevante de las cuentas anuales con el fin de ser utilizada en el proceso de valoración, pero el análisis de los resultados de una sociedad se suele complicar porque la contabilidad mira una foto del pasado y, en su afán de uniformidad, puede ofrecer una imagen desvirtuada de la capacidad real que tienen los activos de una compañía de generar resultados a largo plazo. A continuación, presentamos algunos ejemplos de ajustes necesarios para normalizar los resultados:

- Márgenes impactados por la marcada fluctuación de precios de venta y/o de costes de aprovisionamiento, cuyo comportamiento de subidas y bajadas cíclicas debe considerarse desde una óptica también normalizada, mirando el comportamiento de la cifra de negocio y márgenes a lo largo de un ciclo completo.

- Gastos de amortización elevados o muy bajos producto de ciclos de inversión. Una solución es utilizar la inversión recurrente en activos fijos (CAPEX de Mantenimiento) a lo largo de un ciclo entero (a fines prácticos se puede utilizar 10 años).

- Resultados extraordinarios o no recurrentes (reestructuraciones, deterioro de valor de activos, pérdidas por desastres naturales, etc.) En este apartado debemos tener especial cuidado, muchos gestores son propensos a registrar gastos en esta línea (normalmente por debajo del Beneficio Operativo, mejorando así sus ratios o directamente como un ajuste al Beneficio Neto en la información complementaria), pero un rápido análisis demuestra la alta recurrencia que hacen de estos gastos más bien ordinarios.

- Tipo de Impuesto de Sociedades afectado circunstancialmente por el efecto de la contabilización de impuestos diferidos. La solución sería utilizar el promedio a largo plazo o el tipo nominal aplicado según la legislación vigente.

Finalmente, resaltamos la importancia del conocimiento del Balance de Situación y el Estado de Flujos de Efectivo y su impacto en la valoración. En el caso del balance, se intenta identificar activos separables tales como inversiones inmobiliarias contabilizadas a su coste histórico, pero con un valor de mercado muy superior, créditos fiscales no activados, participaciones en negocios conjuntos o asociadas que se puedan valorar por separado eliminando el efecto de distorsiones contables en la cuenta de resultados, etc. O, por el contrario, provisiones que implicarán desembolsos de caja en el futuro. En cuanto a los flujos de efectivo, como bien se dice en el mundo anglosajón “Cash is King”, y podríamos complementarlo con que “la caja no miente”. Todo análisis deberá observar la interrelación de la Cuenta de Resultados con el Estado de Flujos de Efectivo; si la conversión a largo plazo de los resultados en caja es reducida, debemos reflejar ese hecho en la normalización de la cuenta de resultados.

Lo anterior es una lista no excluyente, la casuística es infinita y por ello la importancia del conocimiento del negocio de la compañía que se valore, complementándose con un análisis de los márgenes y retornos a lo largo de por lo menos un ciclo completo de la industria (ante la duda, 10 años de historia servirán como buena base) y la capacidad del negocio de generar esas magnitudes en el futuro.

Artículos relacionados: