Muchos inversores consideran al flujo de caja libre como una medida infalible, de hecho, se suele argumentar que esta métrica es lo que en última instancia importa en una compañía. Este es uno de los puntos importantes que intento aclarar en el Curso de Análisis Fundamental, ya que no hay medida perfecta ni infalible sobre todo si la comunidad inversora se centra en ella exclusivamente (algunas empresas intentarán inflar esa métrica aunque dejen rastro en otros puntos que nadie está mirando). El flujo de caja libre aporta una información importante, pero será necesario compararlo con los beneficios y observar otros aspectos de la compañía para llegar a una descripción completa de la situación.

Hay un motivo claro para pensar que el flujo de caja libre no puede manipularse: los movimientos o flujos de caja son más objetivos a la hora de registrarse que los beneficios de la cuenta de resultados. Una entrada o salida de efectivo es algo objetivo, no tiene mucha discusión, mientras que los beneficios están sujetos a un importante grado de subjetividad.

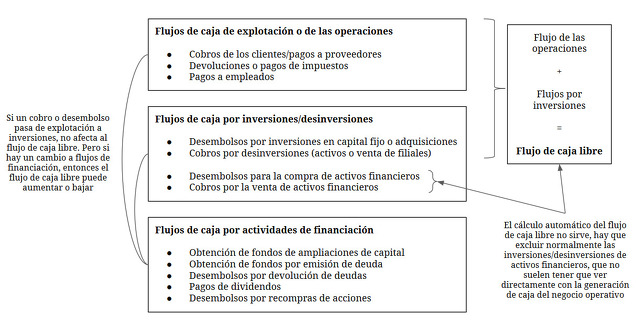

Sin embargo, el problema está en la clasificación de esos flujos de efectivo (además de otras prácticas que inflan el flujo de caja libre a corto plazo). Y es aquí donde empieza la subjetividad que algunos quieren erradicar por completo, ya que un flujo de caja puede clasificarse de diferentes formas afectando a algunas métricas como el flujo de caja libre, que se suele calcular como la suma de entradas y salidas de caja relacionadas con la actividad ordinaria de la empresa (flujos de explotación) y sus inversiones (flujos de inversión excluyendo movimientos de activos financieros):

Si se trata de distorsionar y confundir, lo más efectivo suele ser desviar una salida de caja a los flujos de financiación o mover una entrada de tesorería de financiación a explotación. No es sencillo, ya que los flujos de financiación son bastante objetivos. Es decir, una ampliación de capital y venta de acciones, un dividendo, una emisión de bonos o la contratación de un préstamo son operaciones bastante claras y que no deberían dar lugar a mucha discusión en una auditoría.

Sin embargo, hay algunas excepciones consecuencia de la aparición de operaciones más complejas. Los arrendamientos operativos y financieros son contratos que han dado muchos quebraderos de cabeza, de hecho, recientemente se ha introducido un cambio contable muy relevante con respecto a los arrendamientos operativos recientemente. En el caso de los arrendamientos financieros, la empresa puede utilizar un activo (por ejemplo un local o una máquina), a cambio de un coste periódico más unos intereses devengados. En realidad se parece a un préstamo bancario que se utiliza para invertir en un activo duradero, con la diferencia de que en vez de haber tres tipos de movimiento de efectivo, sólo hay uno.

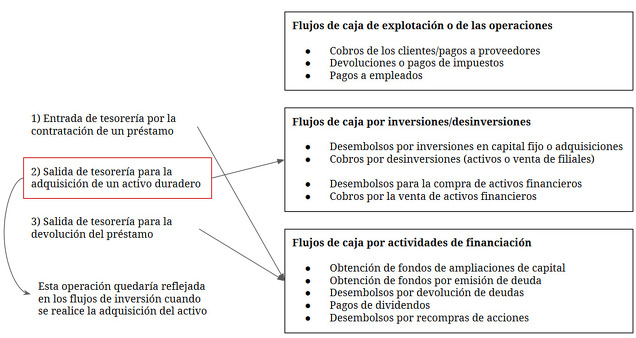

En un préstamo normal contratado por la empresa, primero entra tesorería que le entrega el acreedor. Después la empresa realiza la adquisición de una nave o una máquina, que va amortizando a lo largo del tiempo. Con los rendimientos generados con ese activo, la empresa va devolviendo el préstamo y sus correspondientes intereses al acreedor. Por lo tanto, hay 1) una entrada de flujos de financiación, 2) una salida por flujos de inversión y finalmente 3) una salida por flujos de financiación. En cuanto al impacto en el flujo de caja libre, se registrará que la compañía realiza una inversión en un determinado momento y se clasificará como inversión en capital fijo y adquisiciones (flujos de inversión).

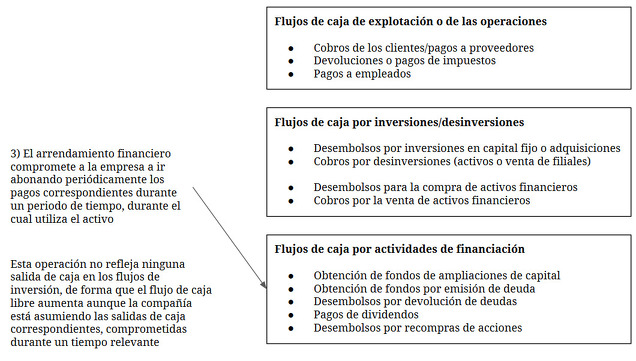

Sin embargo, el arrendamiento financiero omite los dos primeros pasos. No hay entrada en los flujos de financiación, no hay salida por inversión directa en el bien arrendado, y sí hay una salida de flujos de financiación a medida que la compañía va pagando las cuotas y los intereses correspondientes. Así, puede darse el caso de que, mientras la compañía está comprometiéndose a pagar el coste de las máquinas o capital fijo correspondiente, no hay salidas de flujos de inversión. Es decir, el flujo de caja libre no recoge esa mayor inversión que implica igualmente salidas de caja y coste financiero en un última instancia. Y así es como el flujo de caja libre necesita ser ajustado cuando buscamos medir la capacidad de generar efectivo de la compañía.

Analysing lessee financial statements andNon-GAAP performance measures

Así, aunque la estructura financiera no sea muy diferente, se evitan los dos primeros pasos que registran una salida de caja en los flujos de inversiones, uno de los apartados clave en el cálculo del flujo de caja libre. Por lo tanto, hay que ir siempre a los flujos de financiación y ver si hay salidas por arrendamientos financieros, que suelen estar diferenciadas de las devoluciones de préstamos normales. Es importante anotar que los desembolsos correspondientes a los intereses del arrendamiento financiero sí que se registran en los flujos de explotación, pero no así el pago del principal o amortización del arrendamiento (flujos de financiación).

Hay numerosos ejemplos ya que no es una práctica ilegal, simplemente es una operación muy particular a la hora de registrarse en los flujos de efectivo. De hecho, hay quien argumenta que las compañías tendían a firmar arrendamientos operativos para que no aumentasen los pasivos en el balance (el arrendamiento financiero se registra como deuda financiera, mientras que los arrendamientos operativos sólo comenzaron a registrarse en el balance tras la última modificación de las normas contables). Pero sí lo que se busca es incrementar el flujo de caja libre en apariencia, los arrendamientos financieros son la fórmula más efectiva. Muchos periodistas e inversores no entran en detalle a hacer esos ajustes, y se crea la sensación de que se genera más caja de la que en realidad se genera para el accionista.

Es necesario aclarar que no hay que sospechar y volverse paranoicos sobre las intenciones ocultas de una empresa cuando utiliza arrendamientos financieros, es posible que los utilice porque es la práctica normal del sector o porque le conviene especialmente esa operación, independientemente de la apariencia que tenga en las cuentas.

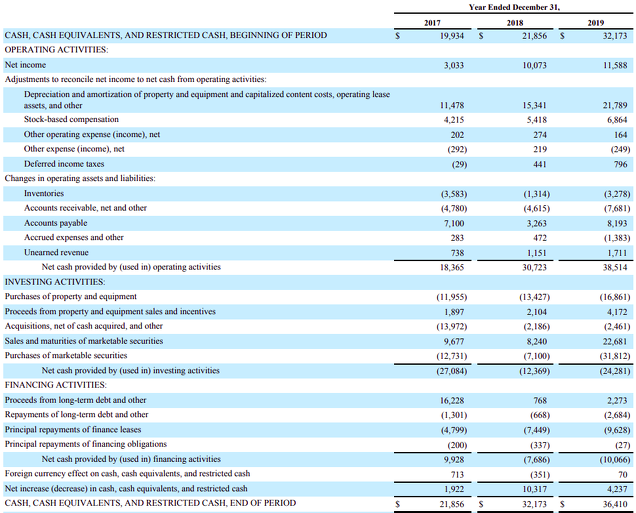

¿Ejemplos concretos? Hay muchos. Veamos una compañía conocida como Amazon, de la que siempre se habla bien y se dice que genera mucha caja. Es cierto que genera flujos de caja libre positivos incluso tras los ajustes, pero es importante entender que sin ellos el flujo de caja libre parece mucho mayor de lo que en realidad es.

Estos son los flujos de efectivo anuales de Amazon de los últimos 3 años (2017, 2018 y 2019):

Si uno se centra en el cálculo del flujo de caja libre de forma automática, sumaría los flujos de caja de las operaciones (“Net cash provided by (used in) operating activities”), restaría la inversión en capital fijo y adquisiciones (“Purchases of property and equipment”, “Acquisitions, net of cash acquired”) y sumaría las desinversiones de capital fijo (“Proceeds from property and equipment sales and incentives”). Con este cálculo rápido, el flujo de caja libre de Amazon en 2019 sería de 23.364 millones de $ (38.514 - 16.861 + 4.172 - 2.461).

Por supuesto, habría que ajustar por los pagos en acciones que aparecen en los flujos de explotación (“Stock-based compensation), aunque ese es un asunto que queda fuera de este artículo. Pero sobre todo, tenemos que fijarnos en que Amazon utiliza mucho los arrendamientos financieros. Concretamente, hay una partida llamada “Principal repayments of finance leases” que tiene salidas de tesorería muy significativas. Está diferenciada de la devolución de deuda financiera habitual, registrada en “Repayments of long-term debt and other”.

Así, el flujo de caja libre excluyendo los pagos en acciones y las salidas por arrendamientos financieros es considerablemente menor al inicial. Concretamente de 16.490 millones de $, es decir, un 30% inferior. El impacto es mayor en términos relativos en años anteriores, por ejemplo en 2018 el flujo de caja libre calculado sin ajuste sería de 17.214 millones de $, mientras que con los ajustes se queda en 4.347 millones de $ (un 75% menor). Y esto no quiere decir que haya un problema con Amazon o que quiera engañar con los números, en realidad es un error de aquellos que utilizan métricas de forma automática y no echan un vistazo rápido al estado de flujos de efectivo a ver qué entradas y salidas hay a primera vista. Este artículo incluso señala un ajuste aún más restrictivo, señalando tres posibles criterios para calcular el flujo de caja libre en Amazon.

Esto suele ser aprovechado por las compañías que necesitan mostrar una mayor generación de caja para demostrar que son negocios viables, y funciona porque pueden decir sin mentir que han generado x caja aplicando un criterio u otro. La prensa normalmente recoge lo publicado por la compañía en sus notas de prensa, y esa es la idea que llegará al público que no contraste lo que se está diciendo en el estado de flujos de efectivo.

Si está interesado en la 4ª edición del Curso de Análisis Fundamental en 2020, puede visitar la página de ventas o contactar con enrique.garcia@inbestia.com.

**Este artículo fue modificado en las horas posteriores a su publicación añadiendo varias fuentes adicionales para aclarar y centrar el tema de la discusión. No se han modificado los puntos centrales.

Contenidos relacionados:

Hola Enrique, en el arrendamiento financiero sí que hay impacto en el CapEx (y en FCF). Es el arrendamiento operativo (en función del contrato) el que no tenía impacto hasta hace poco y por el que se hacía ajuste en los estados fianacieros al considerarse off-balance sheet debt.

En respuesta a Alberto Alvarez Wilmanski, CFA

Como bien dices, el arrendamiento operativo es el que no se registraba en el balance. Pero aquí hablamos de los flujos de caja, y como ves, las salidas por arrendamientos financieros de Amazon están en los flujos de financiación, échale un ojo. a la tabla que puse. Y normalmente los flujos de financiación no se incluyen en el cálculo del flujo de caja libre, lógicamente. Pero en ese caso hay que ajustar.

En respuesta a Enrique García Sáez

Dejo un artículo que explica los diferentes criterios de flujos de caja libre en función de cómo consideremos los arrendamientos financieros.

https://www.footnotesanalyst.com/free-cash-flow-amazon/En respuesta a Enrique García Sáez

Coincido con la columna "Our calculation". Las amortizaciones de deudas no pueden afectar el FCF.

En este caso se trata del repayment. En el año de adquisición, habrá impacto en CapEx y el mismo importe compensando en entrada de financiación. El efecto en CF el año de adquisición es 0 pero sí tienes impacto en FCF.

En respuesta a Alberto Alvarez Wilmanski, CFA

Voy a añadir el artículo mencionado al texto para que quienes tengan dudas de qué estoy hablando, vean un caso mucho más completo con tres criterios. Gracias por comentar y aportar.

En respuesta a Enrique García Sáez

Gracias a tí por tus artículos Enrique, siempre top!

En respuesta a Alberto Alvarez Wilmanski, CFA

En el caso de compañías norteamericanas no lo he visto así, aunque es posible que en compañías europeas sea como dices. He añadido esa aclaración.

En respuesta a Enrique García Sáez

Añado este análisis sobre el cambio de los arrendamientos operativos que pasan a contabilizarse como arrendamientos financieros. Como bien señalan al principio, el flujo de caja libre aumenta:

After IFRS 16, the future FCF’s will be higher over the remaining lease period, as rental expenses are excluded from EBITDA and hence FCF. The depreciation charge is a non-cash item and consequently does not negatively impact FCF. The lease payments are reflected in the cash flow statement via interest payments and redemptions of the lease obligation, however, these are financing items and also do not impact FCF. Esto sucede porque antes de la nueva norma, las salidas para pagar arrendamientos se clasificaban en los flujos de operación, mientras que ahora las salidas de caja para el pago del principal del arrendamiento irá como salida de financiación.

https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/mergers-acquisitions/deloitte-nl-ma-ifrs16-impactonbusinessvaluation1.pdfEn respuesta a Enrique García Sáez

En US GAAP lo que hacen es meter los intereses pagados como operating cash flow (fíjate que no lo ajusta del net income). Eso sí que hay que ajustarlo para el cálculo del FCF. Pero ellos sí que tratan Financial/Capital Lease como activo (con su correspondiente impacto en el CapEx) y deuda asociada.

En respuesta a Enrique García Sáez

sí pero se refiere al cash flow futuro (tras la adquisición): "FCF will be higher over the remaining..." porque las amortizaciones de deuda quedan por debajo de FCF.

En respuesta a Alberto Alvarez Wilmanski, CFA

Sí. Todo de acuerdo. En el balance ahora todo está claro, vemos las obligaciones como deuda. Y con el nuevo cambio contable vemos también los operating leasings como pasivos.

Yo aquí me estoy centrando en los flujos de caja. Cuando se contrata el leasing no hay salida de caja, y por lo tanto, no se registra en los flujos de inversión. El pago de intereses sí lo reflejan como un salida de caja operativa (ningún problema con esto), sin embargo, las salidas de caja por ese arrendamiento van en flujos de financiación.

Quizás para los que utilizan el método de valoración del Enterprise Value no les parezca problema porque ya suman la deuda en el valor de la empresa (market cap + deuda), aún así, sería diferente al caso de una compañía que pide un préstamo (aumenta deuda), realiza un desembolso para inversión (Capex), frente a una compañía que simplemente devuelve deuda contraída a través de Leasing.

Adjunto gráfico resumen de este artículo que creo que va al fondo de la cuestión:

https://www.ifrs.org/-/media/feature/resources-for/investors/the-essentials/the-essentials-feb-2019.pdf

Como se puede ver, no hay salida de caja ni Capex en el caso de leasings, y la salida de caja va a flujos de financiación. Para aquellos que quieren ver cuánta caja está generando la compañía y comparar con la valoración bursátil, hay que tener en cuenta este problema evidente con respecto a la inversión en Capex normal.

Hola Enrique, que significa por ejemplo en un estado de flujos de efectivo los net proceeds from borrowings?

Un saludo.

En respuesta a Jaime Albero

Buenos días Jaime, es el saldo neto entre entradas y salidas en relación a préstamos, normalmente con instituciones financieras. Si es una cantidad negativa, significa que la compañía está devolviendo más de lo que está pidiendo prestado, y viceversa.