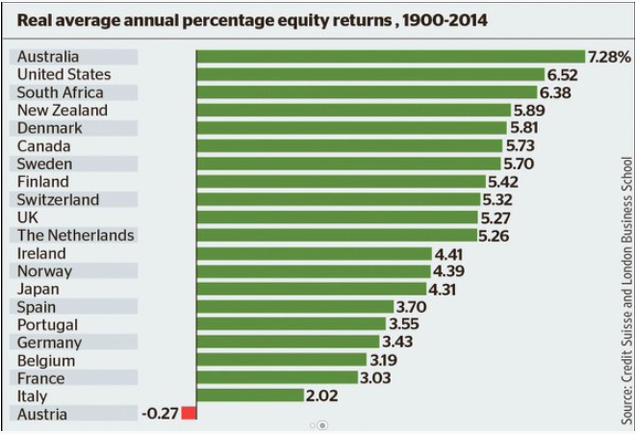

La bolsa europea rinde menos que la americana en el muy largo plazo. Eso dicen los datos, que nos hablan de un rendimiento del 6,5% (de media anual) para la bolsa americana (en términos reales), mientras que la bolsa europea oscila en torno al 4%, quizá incluso menos. Los datos son variables en unos países y otros, como vemos en la siguiente tabla.

Lo que hemos visto en los últimos 12 años no hace más que corroborar estos datos del último siglo, que por otro lado son muy lógicos cuando miramos la composición sectorial de EEUU vs Europa, y la capacidad de innovación y adaptación de un lado y otro del atlántico. ¿De qué nacionalidad son Apple, Amazon, Facebook, Microsoft, Google, etc? Todas americanas, ni una europea, para gran vergüenza de los europeos. Doble vergüenza cuando compruebas en qué están enfrascados los políticos en Europa, tanto los de Bruselas como los nacionales en cada país: todo cuestiones ideológicas, con poco pragmatismo y nula autocrítica. Pero dejemos esto de lado, que no es el tema de este post.

En los últimos 12 años hemos vivido una explosión alcista en los valores tecnológicos, no solo en EEUU. La idea central que quiero exponer en este post es que este ciclo alcista en el que lleva metida la bolsa americana desde marzo de 2009 podría ser "simplemente" una fase de reajuste de la economía, donde han subido todos los valores relacionados con la disrupción, pero no han brillado tanto los valores cíclicos y clásicos de la economía, motivo por el cual tampoco ha subido prácticamente Europa, ni otras zonas del planeta... donde el ciclo alcista en la economía clásica está prácticamente "virgen" (ver gráficos siguientes). Mientras brillaban las FAANMG y otras empresas disruptivas, la vieja economía se quedaba de lado, y en este año 2021 no estamos en niveles de sobrevaloración global de las bolsas mundiales, que como expliqué en este artículo, están más bien baratas a nivel de fundamentales.

Se puede decir literalmente que Europa -por su composición sectorial- lleva 14 años atascada, y aunque hay buenos motivos fundamentales para ello, también es cierto que las estadísticas de largo plazo están ahí por algo, y es difícil "escapar" de eso. Quiero decir que la famosa "reversión a la media" es una realidad estadística muy potente, y si las bolsas europeas llevan un siglo subiendo a un ritmo del 3-5% anual, hay motivos para pensar que tarde o temprano, se volverá a tender a esa media. Pues bien, en el siguiente gráfico tenemos ya un buen histórico para ilustrar dónde estamos: desde el año 2007 (anterior techo histórico), el EuroStoxx CON DIVIDENDOS (que es como hay que mirar ésto a largo plazo: usando índices TOTAL RETURN) apenas sube un 26%.

La bolsa europea acumula pues una rentabilidad (dividendos incluida) del 26% en los últimos 14 años (menos de un 2% anual, es decir, todo vía dividendos). A un 3% anual (parte baja del rango) se supone que el rendimiento debería estar en torno al 51% (sin deflactar, es decir, con inflación incluida), aunque por supuesto, esto no es matemática exacta sino estadística. En algunas décadas se estará muy por encima, y otras muy por debajo.

Indice EuroStoxx net return, velas mensuales.

A un 5% anual (sin deflactar) la rentabilidad a 14 años sería cercana al 100% (pero sólo sube un 26%). Por lo tanto, no se puede decir que la bolsa europea esté sobrecalentada respecto a su media histórica de largo plazo, y en realidad eso es precisamente lo que nos está diciendo la canalización alcista que vemos en el gráfico anterior., que nos muestra todavía un atractivo potencial antes de acercarse al techo de ese canal (podríamos subir un 20% en lo que queda de año...).

Todo esto nos está diciendo que a pesar de la subida que acumula desde los mínimos de marzo de 2020, desde una perspectiva del largo plazo, estamos lejos de niveles de euforia. Y esto es una realidad en los diversos indicadores de sentimiento, que no muestran euforia en el conjunto de la economía y la bolsa, empezando por los titulares de los medios, que no transmiten un entorno de euforia (más bien lo contrario). Los índices de volatilidad implícita como el VIX (sobre el SP500) o el VSTOXX (sobre EuroStoxx50) nos dicen lo mismo desde hace meses: al mínimo recorte en las bolsas, se disparan, indicando que los nervios siguen a flor de piel y la desconfianza es elevada. Y eso que estos índices de volatilidad implícita no parten de niveles de mínimos históricos (que serían niveles de complacencia). Hay más motivos para justificar que el VIX y los demás permanezcan arriba, principalmente el fuerte interés especulativo para las opciones, que explica que los creadores de mercado exijan precios más altos, pero esto es otro tema. La cuestión es que como vemos en el siguiente gráfico, por fin con este último tirón alcista en las bolsas, estamos viendo que los índices de volatilidad (que reflejan el coste de cobertura) están empezando a bajar por debajo de los mínimos de 52 semanas, un período muy prolongado de volatilidad elevada.

Por supuesto, esto no significa que no pueda llegar una corrección en cualquier momento (sin necesidad de que el VSTOXX caiga primero hasta niveles de 12-14%). Pero el "caldo de cultivo" no es el de una tendencia bajista inminente. De hecho, el EuroStoxx sigue fuerte en relación al Nasdaq, y ésta es la mayor y más notoria novedad de este año 2021, es lo "nunca visto" desde hace 14 años. Es el hecho más relevante de todo lo que está ocurriendo este año: estamos en medio de una gran rotación de mercado, y eso significa que las bolsas europeas todavía podrían tener un gran potencial por delante, al menos un 10%. (ver mi post: "La gran rotación: algo gordo está cambiando en la dinámica de mercado, y el Momentum es clave").

Esta gran rotación significa que sectores como el de energía (tradicional), los bancos o los automóviles, están brillando más que las FAAMNG, y podría quedar bastante margen todavía si consideramos por un lado los niveles de valoración que siguen siendo MUY bajos históricamente hablando (por ejemplo, la banca sigue cotizando muy barata), y por otro lado la caída vertical que sufrieron con la pandemia en 2020, que llegaba después de un larga tendencia bajista.

Todo esto es fácilmente visible cuando miramos ránkings de valores y sectores en lo que va de año, y es visible en algunos ejemplos concretos y llamativos de valores que han sido masacrados y "humillados" durante años, y que ahora, tras largos meses de formar un suelo, empiezan a rebotar con fuerza. Un ejemplo del que hablé recientemente: Aryzta, un valor de la vieja economía, en un sector que no despierta ningún interés (o más bien un interés negativo), que finalmente está rebotando fuerte (ver mi post sobre el potencial escape alcista inminente).

A nivel sectorial, como decía, la banca es quizá el mejor ejemplo. Recordad que un negocio puede ser muy malo, pero ser una buena inversión, dependiendo del precio que se pague por él (del mismo modo que un excelente negocio puede resultar una pésima inversión si se paga un precio desorbitado por él). En el siguiente gráfico del índice STOXX 600 BANKS, vemos que la caída de febr-mzo 2020 todavía no ha sido absorbida ni mucho menos, y vemos lo que comentaba antes del Sell-off : un pánico de ventas que llevó finalmente a los precios con fuerza y rapidez por debajo de la zona de soporte en torno a los 115 puntos, que había frenado las caídas en 5 ocasiones desde 2009.

Este sell-off es una figura chartista clave, con la que se suele poner fin a un larga tendencia bajista, cuando todo el mundo vende "a cualquier precio" porque ya no hay ninguna "esperanza de futuro". Después, se formó un pequeño doble suelo (que en realidad ha tardado meses, puesto que son velas mensuales lo que vemos en el gráfico anterior), una excelente pauta chartista para afinar en el timing, porque ofrece además una zona con buena relación riesgo-recompensa. Desde entonces, la banca ha rebotado un 55% desde mínimos, pero como vemos, eso no significa que se haya "desbocado" bajo una perspectiva de largo plazo. De hecho, todavía podría dar otro pequeño tirón para completar la "vuelta en V" (flechas rojas), y tocar su primera directriz bajista (zona de resistencia).

Pero más allá de estas consideraciones de corto plazo, la cuestión de fondo es que el sell-off es una figura técnica que implica principalmente que la tendencia bajista anterior ha muerto, y se ha limpiado de toda la presión bajista que le quedaba. Es decir, ya no quedan vendedores "de fondo". El que tenía que vender, ya lo ha hecho... y a partir de ahora, la poca presión compradora que haya (o mucha), hará subir el precio.

En el siguiente gráfico muestro lo que podría ocurrir en los próximos trimestres o años: más subidas de la banca, hasta conseguir acercarse al techo de su gran canal bajista de fondo.

Con esto no quiero decir que esto sea una apuesta segura ni mucho menos. Pero conviene no ponerle techo al rebote, porque el Momentum es una poderosa fuerza una vez que se ha puesto en marcha. Recordemos que el período de referencia del Momentum está en torno a los 10-12 meses, y eso significa que la banca europea está ahora comparándose con cómo estaba hace 12 meses, y muestra por lo tanto una poderosa inercia alcista.

CONCLUSIÓN

El contexto de largo plazo del EuroStoxx Net Return nos muestra una bolsa que para nada está desmadrada a pesar de la subida reciente, y las valoraciones no son caras. El Momentum relativo y la Gran Rotación en marcha nos muestra una bolsa europea en clara situación de fortaleza relevante, mientras que los índices devolatilidad (como exponente del Sentimiento de mercado) nos dicen que no hay complacencia. Cuando miramos valores y sectores, observamos fácilmente este "cambio de perspectivas", con valores odiados y olvidados que por fin salen de las catacumbas, y sectores como el bancario que tras completar la vuelta en "V", tendrían posteriormente que confirmar ese cambio de tendencia o al menos ese gran rebote de largo plazo.

Este es el contexto de fondo, el que nos dice que hasta nueva orden (y no parece que vaya a cambiar pronto), tenemos que seguir mirando hacia arriba, al margen de los miedos que haya con respecto a la inestabilidad política, el endeudamiento masivo, los tipos de interés, etc. Seguir tendencias es la base del Análisis Técnico, y estamos viviendo un momento que no es nada fácil: el momento en el que parece que podrían morir (o al menos entrar en fase de gran descanso) algunas tendencias como las de las FAAMNG, y podrían nacer otras tendencias como las de la banca y otros sectores y valores cíclicos, todo ello apoyado en un entorno de inflación y tipos de interés al alza. Este proceso de "aguas turbulentas" no es fácil de gestionar, porque no siempre son "puros" esos giros, y de hecho, suelen estar acompañados de bastante ruido. Tener claro lo que parece que está ocurriendo es un primer paso, y saber diversificar, elegir, gestionar el riesgo, colocar stops, etc, es la segunda parte de la historia.

El Momentum como herramienta técnica probada estadísticamente es una gran forma de navegar por estas aguas turbulentas. Existen diversos métodos o sistemas basados en Momentum que nos dicen qué comprar y cuándo, y más importante aún, cuándo vender. Todos tienen en común un concepto clave: el de esperar a que las tendencias mueran para bajarse, y esperar que las tendencias estén establecidas para subirse. De esta forma, nunca venderemos en máximos ni compraremos en mínimos, pero a cambio de eso, podremos mantener posiciones a lo largo y ancho de grandes y largas tendencias, y evitaremos comprar valores (u otros activos) que todavía están en tendencia bajista. Además, comprenderemos también que el secreto es comprar arriba y vender más arriba, y eso nos evitará al menos pensar, cuando vemos un gráfico como el del sector bancario, que "ya ha subido mucho desde mínimos". En próximos posts volveré a hablar de este tema clave del Momentum.

El primer cuadro que pones es curioso porque coincide casi exactamente con el ranking de población que invierte en bolsa en cada país (no he encontrado estadísticas sobre % de ahorro por país que se invierten en los mercados de valores). No hay que olvidar que la bolsa al final es una inmensa pirámide y sus retornos dependen del % de ahorro que la población invierta en el mercado ... por ejemplo casi un 50% de los estadounidenses invierte en bolsa mientras en España el % es un 10% (similar a Francia y Alemania) y en los países de Sudamérica ese % está por debajo del 1% de la población y en Asia por debajo del 5%, en los países de cultura británica (EEUU, UK, Australia, Canadá, Nueva Zelanda ... los primeros de la lista) la inversión en mercados de valores es parte de su cultura (la aversión al riesgo es menor) y los % de población que ahorran invirtiendo en bolsa (e imagino que los % de ahorro que acaban en el mercado bursátil) son mucho mayores que en países de otros ámbitos culturales, por eso los retornos a largo plazo son mayores.

En respuesta a eduardo pelayo jimenez

Interesante comentario, gracias.

Sin duda tiene importancia. Al final, si hay más demanda de acciones, los precios suben (ley de oferta y demanda). No obstante, a largo plazo, lo que manda son los beneficios de las empresas, salvo que se demuestre que la valoración global de la bolsa USA por ejemplo es sistemáticamente más elevada que la europea, es decir, que las acciones cotizan más caras en relación con los beneficios que generan las empresas. Y muy importante, que esa comparación tenga en cuenta las diferencias sectoriales, es decir, no vale decir que el PER del EuroStoxx es inferior al del Nasdaq...

Así que la cuestión se complica bastante. Se podría decir por ejemplo que el hecho de que exista una cultura financiera mayor en el mundo anglosajón, que hace que un mayor porcentaje de población invierte en bolsa, es en realidad un reflejo de una cultura mucho más empresarial, emprendedora e innovadora, de forma que la bolsa ofrece un mayor rendimiento como consecuencia de una mayor rentabilidad de las empresas que cotizan en esas bolsas. En mi opinión los tiros van más por ahí, y el porcentaje de población que invierte en bolsa (y porcentaje de ahorros que se invierten en bolsa) es en realidad un “efecto colateral” de esa mayor cultura empresarial, económica y financiera.

Saludos !

En respuesta a Niko Garnier

Puede ser, pero yo lo veo más como una tema cultural y otra cosa curiosa viendo el cuadro es que los 11 primeros países de la lista son países de cultura protestante ... ¿realmente un neozelandés o un australiano (países donde el sector primario en % es 4 veces mayor que en los países europeos) tienen una cultura empresarial más innovadora que un alemán (el país que ha generado más patentes en los 2 últimos siglos) o un francés ... o un japonés? ¿o por ejemplo Sudáfrica que es el 3º de la lista (un país bastante primitivo empresarialmente si lo comparamos con los de nuestro entorno)? yo creo que es un tema más relacionado con el hecho de que los mercados de valores forman parte de su cultura financiera y no tienen esa estigmatización social (riesgo, dinero fácil etc...) que tienen en otros entornos y que hace que % relativamente bajos de la población se acerquen a los mercados de valores.

En respuesta a eduardo pelayo jimenez

Cierto, eso de la cultura protestante me ha gustado. Tienes razón. Aunque eso sigue sin explicar que Alemania esté tan abajo, como bien dices. Alemania es de cultura protestante igualmente... Quizá hayan influido las guerras mundiales...

Desde luego, que Sudáfrica o Nueva Zelanda aparezcan tan arriba es un dato extraño, y lo del protestantismo podría explicarlo. Los países de abajo de la lista son los católicos por cierto. Está claro que esta tabla es reveladora de muchas cosas. De hecho, me gusta tanto que ya la utilicé en otro post anterior ;)

Saludos !

En respuesta a Niko Garnier

Si, por ejemplo cuando analizas los % de población con vivienda en propiedad por países la tabla se da la vuelta, aquí en España ese % se acerca al 80% mientras que en EEUU o Reino Unido está en el 50%-60% (y son países con renta per cápita mayor que la nuestra) ... en España la población ve la inversión inmobiliaria como "algo seguro" y prefiere invertir en vivienda antes que hacerlo en el mercado de valores que para nosotros es algo "inseguro" o "arriesgado", en este caso por ejemplo nuestra cultura financiera es completamente distinta a un americano, canadiense o inglés para los que la inversión en bolsa es algo más rentable y seguro que la inversión en vivienda (o su percepción, por lo menos).

De todas formas los americanos siempre juegan casa ...jajajs

Este año y el que viene Europa y el IBEX , van a tirar , no creo que se quede solo en este año ,

Yo veo más debilidad en los índices americanos , es que llega un momento que ya no se puede estar peor , es que lo siguiente es cero ..

Es igual que el 16000 de IBEX ya no se podía estar mejor...jajajs

Tambien hay que tener en cuenta que algunos tipos de bonos de renta fija se pueden comportar de forma contra-ciclica.

Me cuesta creer que sectores tradicionales como el de la banca europea, vayan a coger el relevo de los Amos del Imperio. Si dijeras, por decir algo, que el sector constructor/de ingeniería Chino, en plena expansión por todo el mundo, pues igual. Pero vamos que creo que tenemos FAANG y demás compañeros de viaje tecnológicos aún para muchos años antes que nadie no ya les destrone, siquiera les tosa.

En respuesta a Toni Bofill

sí... coincido con el fondo, a largo plazo. Pero no descarto que durante 2 años las FAAMNG puedan dejar de subir e incluso dar algún susto, mientras que la banca europea pega un buen rebote. Eso sí, a la larga, está claro quién crece y gana dinero, y quién sobrevive y poco más... ;)

Saludos !