Sea cual sea la causa o la explicación, a menudo es mucho más importante centrarse en lo que ocurre aquí y ahora, en comprender las dinámicas que están en marcha en los mercados para aprovecharse de ellas en tiempo real. No me refiero a "comprender las causas de esas dinámicas", sino a ser consciente de qué está ocurriendo, y valorar -en la medida de lo posible- si esa dinámica tiene posibilidades de mantenerse o no.

Actualmente se está produciendo una gran rotación en los mercados, como consecuencia de un gran cambio de situación macro global, que a su vez podría ser consecuencia de las locas medidas aprobadas por gobiernos y bancos centrales... o no. De nuevo, insisto en que no debemos centrarnos tanto en las causas (porque importa poco si es "por culpa" de esto o lo otro), y centrarnos más en la realidad práctica. Las causas importan en cierta medida, cuando el comprender al menos parcialmente de dónde pueden venir las causas, ayuda a comprender el alcance y la fuerza de lo que está ocurriendo. Quiero decir que tampoco pretendo ignorar las causas: simplemente me interesan, si puedo acceder a ellas sin demasiado esfuerzo y con ciertas garantías de no equivocarme o no basarme en una idea totalmente equivocada. Si puedo, bien. Si no, no pasa nada, puesto que lo importante es el aquí y el ahora, la realidad que marcan los gráficos en estos momentos.

La gran narrativa actual del mercado es LA VUELTA DE LA INFLACIÓN. ¿Tiene sentido? Hasta cierto punto sí, pero para mí no es imprescindible y de hecho no creo que se desboque, como piensan algunos. Pero como siempre, no se trata de hacer una predicción a 12 meses vista (o más...), ni siquiera se trata de hacer "predicciones", sino de adaptarse a medida que se van actualizando los datos y va evolucionando la situación (a todos los niveles: Macro, técnico, fundamentales y sentimiento).

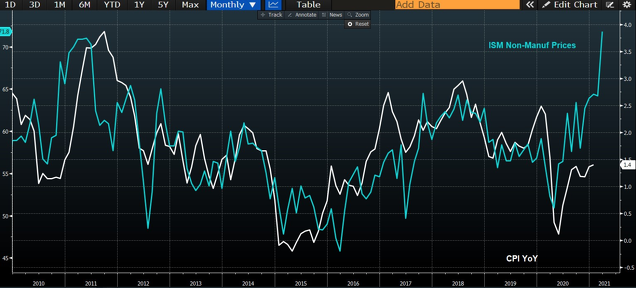

En el siguiente gráfico vemos en verde el sub-componente ISM non-manufacturing prices, es decir, uno de los sub-indices del ISM de servicios, que claramente se ha disparado en la última encuesta. La línea blanca es la inflación (variación interanual del IPC), que muestra una clara corrección con ese sub-indice de precios del ISM. Conclusión: todo apunta a que en los próximos meses, el IPC en EEUU se va a disparar, y esta es una de las razones por las que los tipos de interés también están subiendo fuerte allí.

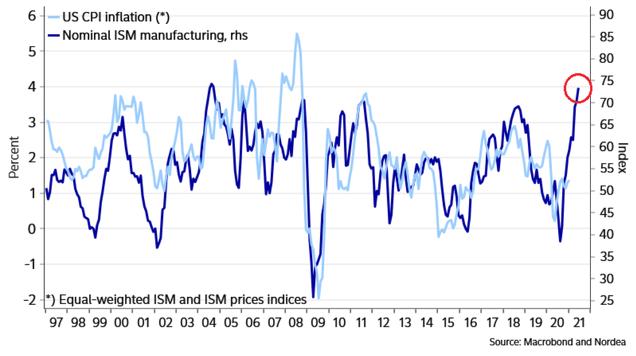

También hay expectativas fuertes de inflación en el lado del sector industrial (manufacturero), como vemos en el siguiente gráfico:

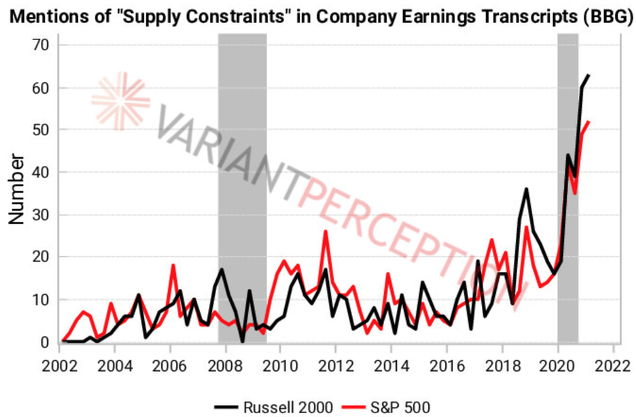

¿De dónde viene esta presión inflacionista fuerte y "repentina"? Parece ser que en parte son problemas de abastecimiento (cuellos de botella) y de inventarios. El siguiente gráfico muestra el número de menciones a "restricciones de abastecimiento" en las transcripciones de las publicaciones de resultados de las compañías.

Nuevamente, mi enfoque no es entrar en profundidad a comprender y validar esta narrativa: está ahí, y está haciendo subir los precios y las expectativas de inflación. Y nuestro trabajo es protegernos en caso de que todo esto empiece, en un momento dado, a desinflarse. (Luego vemos que el MOMENTUM es clave para protegernos de esto).

En cualquier caso, es una cuestión muy relevante, a seguir de cerca. Por ahora, esta narrativa de la "vuelta de la inflación" se acompaña de otra narrativa técnica que es clara: una VUELTA DEL CRECIMIENTO ECONÓMICO MUNDIAL, aunque sea sobre unas bases endebles y basadas en la deuda, la REALIDAD es que todo pinta que el crecimiento del PIB mundial va a dar un acelerón en este 2021, después del gran bajón de 2020.

Con este contexto de inflación y crecimiento, es normal que los tipos repunten, especialmente porque previamente se habían desplomado (o llevan años en niveles ridículamente bajos). Es la historia de siempre: la simetría de los mercados, donde los excesos en una dirección se corrigen con excesos en otra dirección.

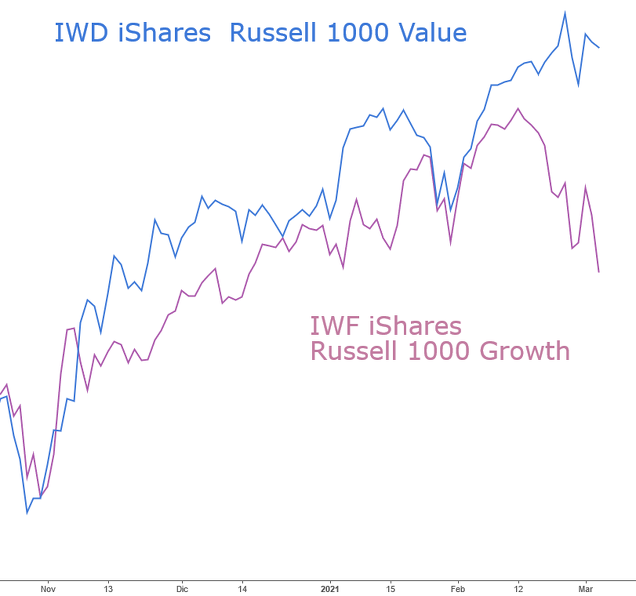

La cuestión clave es que el repunte de tipos y la vuelta del crecimiento económico mundial implica una GRAN ROTACIÓN en bolsa. Miremos por ejemplo lo que ha hecho el Value vs Growth desde principios de febrero. El siguiente gráfico compara los ETFs de los índices Russell 1000 Growth y Russell 1000 Value. El Growth es esencialmente lo que está haciendo el índice Nasdaq 100, donde mandan las FAAMNG. Es decir, las FAAMNG deberían gran parte de su éxito bursátil a la tendencia bajistas en los tipos de interés...

Conviene tener cuidado con la temática GROWTH y TECH, que tras largos años brillando, y después de un rebote vertiginoso desde los mínimos de marzo-2020, podría haber vivido su apoteosis final de compras. Ahora es momento de sectores cíclicos y Value: la banca, la energía... Fijaros en el ránking sectorial del SP500 para los últimos 6 meses en la siguiente tabla, y recordemos que cuando hablamos de Momentum (salvo indicación en contrario), nos referimos a la "fortaleza (o debilidad) ACUMULADA durante los últimos 12 meses".

El siguiente gráfico nos ofrece aún más perspectiva y resulta MUY interesante ver hasta qué punto han coincidido en el tiempo el repunte en los tipos, y el mejor comportamiento en sectores y temáticas que llevan años sufriendo. Desde el suelo en el tipo de interés del bono USA a 10 años, las dos líneas blanca y naranja han dejado de subir. La línea blanca mide el Nasdaq comparado con el Russell 2000, mientras que la naranja mide el Russell 1000 Growth comparado con el Value. Son dos formas de ver lo mismo: desde que los tipos repuntan, el crecimiento está perdiendo "momentum"...

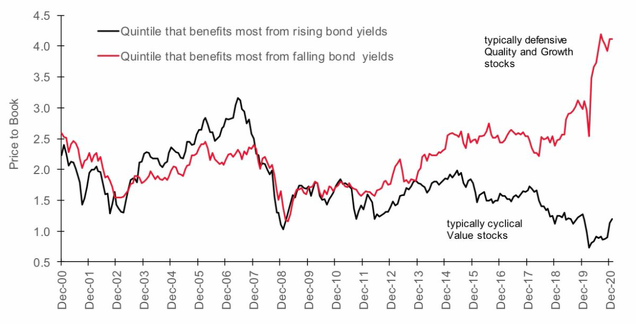

Consecuencia de todo esto, es que las temáticas de moda en los últimos años están perdiendo Momentum, mientras que las temáticas odiadas (como el sector de la energía, y las cíclicas en general) están GANANDO MOMENTUM. Este punto es muy importante, así que lo voy a intentar explicar bien para terminar este post, aunque antes os dejo un gráfico muy interesante -de largo plazo- sobre los sectores que se benefician de tipos a la baja (línea roja: sectores defensivos, calidad y growth) y los sectores que se benefician de tipos al alza (línea negra: valores cíclicos y value):

El gráfico NO MIDE la evolución de la cotización de ambos grupos de valores, sino la evolución del ratio PRICE-TO-BOOK (valor en libros), es decir, la evolución de la valoración fundamental que hace el Sr. Mercado de estos sectores, pagando precios muy caros por sectores que se benefician de tipos a la baja y pagando MUY barato por sectores que sufren de tipos a la baja.

A nivel práctico, lo que nos interesa es que la valoración de sectores cíclicos y value se ha venido abajo, es decir, el mercado ha pagado cada vez menos por ellos. Y ahora, pueden subir sin necesidad de suban sus beneficios ni mejoren sus perspectivas en la economía real. Basta con que suba su valoración para que suba su cotización en bolsa.

LA CLAVE: VIGILAR EL MOMENTUM.

Las grandes tendencias, ya sean alcistas o bajistas, desaceleran antes de girarse.

Este hecho de que las tendencias tienen una inercia y les lleva un tiempo "girarse", es una realidad técnica muy importante. Las caídas bruscas y fuertes son cracks, fenómenos psicológicos a veces, y reales otras veces (cuando se deben a atentados, o en este caso, una pandemia), pero no es la forma en que una tendencia "muere".

La larga tendencia del Nasdaq (en tiempo y en porcentaje de subida) ha ido mucho más allá de lo que casi todo el mundo fue capaz de imaginar. De ello se han beneficiado los "siempre alcistas" que se suben a los fenómemos de moda, y que pueden ganar mucho...mientras el castillo no se derrumba. De hecho, pueden ganar mucho siempre que su horizonte sea el largo plazo, porque no estoy diciendo que el Nasdaq deje de ser alcista a largo plazo. Pero es posible que su tendencia haya entrado en fase de agotamiento, y estemos viendo ya los primeros "zig-zags" de un gran techo. Como intento explicar, la forma más sencilla de medir esto es utilizar el MOMENTUM, por ejemplo con un simple ROC 12 meses (variación interanual con respecto al mismo mes del año anterior).

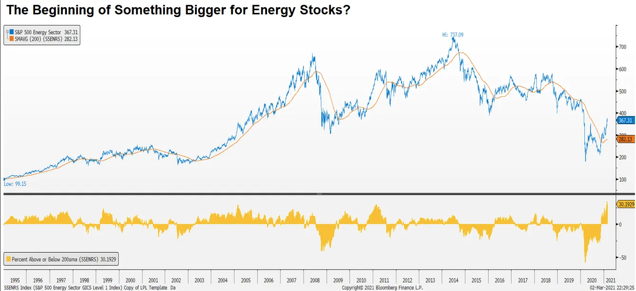

La misma fórmula se puede aplicar al VALUE, y otros sectores cíclicos, donde ya estamos viendo principios de figuras de suelo y cambio de tendencia, con un gran potencial de fondo. Eso sí, de la misma manera que cuando publiqué mi post sobre la Disrupción avisé del peligro del timing y de la necesidad de aplicar criterio propio (por ejemplo, consideré que Crisp Therapeutics -CRSP- era bajista, no alcista), también aquí quiero avisar del peligro del TIMING de corto plazo. El siguiente gráfico es de largo plazo (desde 1995) y nos muestra el comportamiento del sector SP500 Energy. El panel inferior mide la distancia entre el índice y su propia media móvil de 200 sesiones, y como se aprecia, está en máximos. Esto es un indicador de sobrecompra (ha subido fuerte en los últimos meses / trimestres). La idea que estoy explorando en este post no es una especulación de corto plazo (donde lo normal sería corregir y suavizar), sino una tesis de cambio de tendencia sostenible, al menos a medio plazo.

Fuente.

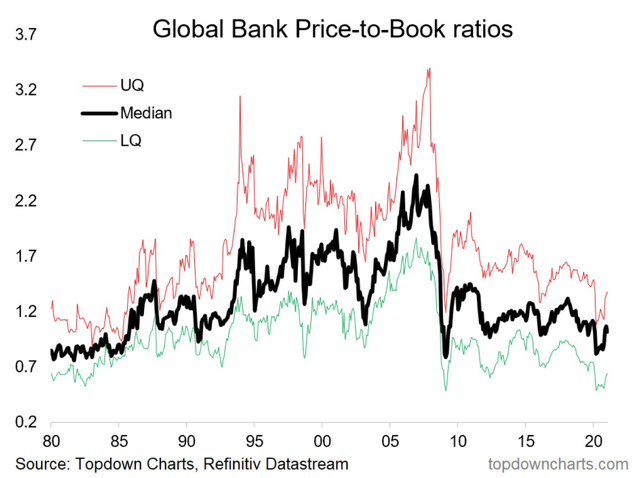

Otro sector muy castigado, que ya se ha beneficiado de esta GRAN ROTACIÓN, es la banca. ¿Queda margen de subida? El siguiente gráfico nos podría aportar una parte de la respuesta. De nuevo, muestra un ratio de valoración fundamental, el price/book ratio, para la banca, a nivel mundial.

Lo que este gráfico nos muestra es que la banca puede subir sin necesidad de ganar más dinero ni de mejorar a nivel fundamental. La banca puede subir simplemente porque mejora el sentimiento, es decir, se mantiene la expectativa de que los tipos de interés han tocado suelo.

Pero más allá de adivinaciones o predicciones, lo mejor es vigilar el Momentum, tanto en índices, como a nivel sectorial a nivel de acciones en particular. La idea del MOMENTUM es comprar valores que YA HAN SUBIDO EN EL PASADO RECIENTE. De esta forma, nos "aseguramos" de que la tendencia alcista "ya está en marcha" y buscamos subirnos a ella, en lugar de comprar un valor que está bajando... y podría seguir bajando (o al menos estarse quieto) durante años. No se trata de anticiparse a nada, sino de reconocer una realidad y "acoplarse" a ella.

PD: Os invito a leer mi primer artículo para la revista del IEATEC donde hablo precisamente de "la fórmula mágica del Momentum". Lo llamo así porque realmente es una fórmula (de gran sencillez) y sus resultados son tan extraordinarios (a la vez que robustos y consistentes, tanto en diversas clases de activos como a lo largo de los más de 200 años de estudio), que pueden calificarse de "mágicos", puesto que se consigue reducir el riesgo a menos de la mitad, sin sacrificar ni una décima de rentabilidad.

La Bolsa seguirá subiendo y el nq ea posible q suba menos pero seguirá up, no me extrañaría q en 4-5 años esté sobre 20.000

En respuesta a Javier Suarez

Ser alcista a largo plazo es la mejor protección, en mi opinión. PERO... hay que estar dispuesto a asumir DrawDowns (caídas desde máximos) que en la práctica casi nadie está dispuesto a asumir. Esa es, al menos, mi experiencia. La mayoría de la gente está dispuesta, en teoría y sobre el papel, a aguantar una caída del 40% en su patrimonio invertido. Pero luego, cuando llega ese momento, casi todos "revientan" y no soportan el miedo y la presión psicológica. ¿Por qué? Pues por un tema que ignoramos cuando miramos un gráfico de la historia: cada vez que la bolsa ha caído un 50% o incluso más desde máximos históricos, ha sido por BUENOS MOTIVOS, PODEROSAS RAZONES, RACIONALES Y JUSTIFICADAS, que explicaban el "fin del mundo tal y como lo conocemos", y unas perspectivas sombrías.

En resumen, una cosa es analizar el pasado, y otra muy diferente vivir el presente. Y ahí es donde el ser humano racional, acaba fallando.

Así que estoy de acuerdo con tu pronóstico: a largo plazo, la bolsa subirá, y probablemente las FAAMNG seguirán siendo una buena inversión de aquí a 20 años. Pero el problema no es la meta, la línea de llegada (por poner una), sino el camino a recorrer entre medias. Ahí está realmente la problemática...

Saludos !

En respuesta a Niko Garnier

La cuestión, no es solo si se es inversor de corto o largo plazo, la cuestión es si se es de verdad inversor; con lo que eso conlleva, soportar la presión ver subir y bajar continuamente las cotizaciones, incluso en el mismo día, soportar los comentarios catastrofistas y burbujeantes. En fin, ser capaz de aguantar a lo largo del tiempo, porque si lo que se pretende es intentar ser un inversor por unos años, elegir bien el momento y dar un pelotazo. Alguno lo logrará, pero la mayoría formará parte de los que salen expulsados de la inversión para no volver.

Soberbio artículo. Explicar las causas queda para los historiadores... Lo importante es ver el partido «ahora» como lo verá el historiador. Eso en fútbol se llama Modric.

La bolsa seguira subiendo. Esta vez tirada por los value, pero el precio objetivo que yo veo es los 10.0000, más o menos, en el sp500. Es lo que ha hecho en los últimos 100 o 150 años. Periodos de 10-15 años planos y periodos de subidas de 20 años con un 1000%.

Hoy el SP ha superado su mínimo semanal a la baja tras unos máximos decrecientes ..

Supongo que el índice camina hacia el momento...jajaja

Este gráfico es de ayer

En respuesta a Pepe Mary Fer

Grave desplome del sp a estas horas, perdiendo la zona 3500 , la economía

En respuesta a Javier Suarez

Ya ! Pero una operación en base a la perdida de un mínimo intrasemanal que no intradia...me ha reportado unos 100 puntos en posición corta ...jajaja y no quiero contar que he pillado el giro ctengo más puntos que frankestein...jajajs

Siempre que voy al banco el asesor me dice que las acciones de la entidad son una perita en dulce y que a poco que suban los tipos se van a multiplicar.

Yo la verdad es que no le he hecho caso, por suerte para mí, durante los últimos años. Pero mirando los gráficos puede que tenga que empezar a tener en cuenta sus recomendaciones.

Pero, de verdad crees que los tipos van a subir? Eso no desencadenaría una crisis impagos y quiebras debido al sobreendeudamiento de ciudadanos, países y empresas?

En respuesta a Toni Bofill

Estoy como tú: me cuesta creer que "de verdad" los tipos van a subir. De hecho, no creo que lo hagan para volver a niveles del 4-5%, ni creo que lo hagan tan rápido.

El tinglado montado por los bancos centrales tendrá que desmoronarse tarde o temprano. Pero el gran reto que tenemos es descubrir CÓMO. Porque es posible que no sea como lo esperamos. La "solución" será un "reseteo" de deuda, como se ha hecho siempre, pero quizá de una manera diferente que ahora mismo no podemos imaginar, de la misma manera que nunca imaginamos, hace 20 años, que el mundo caminaría hacia una represión financiera sin precedentes, con 18 Billones invertidos en deuda con tipos negativos (ahora ya 14 billones). El tema es muuuy complicado, y por eso nuestra aproximación no debe ser compleja, sino justo lo contrario: lo más simple Y ROBUSTA posible...

Saludos !

En respuesta a Niko Garnier

Es posible.

El escenario que podría hacer subir los tipos es el aumento de la inflación al que parece que nos encaminamos y que irá a más cuando se abra del todo la economía. Queda por ver cuál es su evolución , pero si la inflación se dispara, los bancos centrales no podrán mantener los tipos bajos por más tiempo.

Lo que pasa es que si esto se diera podría desatarse la madre de todas las crisis, la del impago de la deuda, y la caída en cascada sería brutal, casi diría que sistémica.

En respuesta a Toni Bofill

Creo que dejarán que la inflación se vaya comiendo las deudas. No los veo subiendo los tipos de manera radical, sino aplicando la represión financiera de manera que el ahorro tradicional termine pagando la fiesta, cuando el dinero guardado en depósitos o en monetarios cada vez valga menos. Además de la subida de impuestos.

En respuesta a Andrés Corral Márquez

Si. Exacto. No olvidemos que todo esto del los QE se ha hecho para evitar la deflación y permitir que los estados se superendeudaran. ¿Como se acaba ahora con la deuda?. Con inflación.

A los bonos USA de 10 años le queda aprox 1/3 de la subida 50-70 bps . Llegaria a la parte superior del canal bajista. Si lo rompe ahi si cambiaria de tendencia en largo plazo.

Yo creo que en unos meses se dara la ultima oportunidad para deshacerse de banca europea. Las fintech se las comeran vivas con tipos en 5, 10 o 200. Banca USA creo que diversifica en nuevas tecnologias y no sentiria mucho el golpe.

Combustibles fosiles no se, ya estamos viendo el inicio del cambio climatico acelerado negado por muchos, latitudes cada vez mas bajas del hemisferio norte se congelaran.

Posiblemente calienten sus hogares con gas y petroleo y pateen el problema para sus hijos y nietos. La otra posibilidad es que quieran solucionar el problema de raiz, pero es bien dificil, a no ser que los jeques y magnates pierdan su poder politico.

Es curioso observar en gráficos de 4 horas los europeos con el Sp

Como algo va cambiando hacia Europa, este es el SP

En respuesta a Pepe Mary Fer

Este es el STOX50

Este es el el IBEX,

Yo creo que el momento se va inclinando hacia Europa. .jajaja

En respuesta a Pepe Mary Fer

Y el campeón el Nasdaq..jajaja

En respuesta a Pepe Mary Fer

No hay que ser un lince pero el Tech va en dirección contraria y eso puede ser un freno en el SP pero no para Europa...jajaja

Buenas tardes a todos,

se echa en falta la opinión de Juan A. Beño Mateo sobre la caída del Nasdaq de estos días, ¿alguien sabe por qué no publica más artículos ni opiniones?

Un saludo.

En respuesta a Javier Martínez López

Publica en su redes, y de hecho estaba en uno de sus escenarios esa caida.

Hoy me pongo las botas a poner gráficos..jajaja

Ahora vamos con los semanales

En respuesta a Pepe Mary Fer

Como se observa hay cambio

Y ahora lolos europeos

En respuesta a Pepe Mary Fer

Ahora el IIBEX, parecen que juegan a otra cosa van en sentido contrario a los americanos.jajaja

La teoría de apostar por lo más fuerte parece que ahora mismo es Europa y tenemos todo el año por delante ,los síntomas tiene que darlos ahora jajaja

Esto se está llenando de becarios, por favor parar

De momento el IBEX progresa adecuadamente...jajaja

Le falta rellenar una caja de 2000 puntos...jajajs

Lo de becario lo dirás por mi ....pero mira bien si soy yo solo ...como es posible que esto este lleno de becarios ?....jajajs graduate la vista....jajajs

En respuesta a Pepe Mary Fer

Por cierto el becario lleva unos 1500 puntazos justo dos días antes de las elecciones USA y antes de la vacuna...jajajs

En respuesta a Pepe Mary Fer

Tan difícil es entender mientras esté por encima de una directriz es alcista , hasta que la corta y entoces entra en el mejor de los casos en un lateral y consume tiempo y luego si vuelve a tendenciar al alza será que ahora pasa otra directriz alcista, y si tendencia a la baja se irá para abajo ,

Lo que pasa que estar en sintonía con estas situaciones es como una forma de vida no puedes distraerte con el ruido generado por unos y otros , el camino lo indica el gráfico lo otro es ruido y un señuelo para que mires a otro lado ..jajaja

Yo tengo proyectado el casi el 10000 o el 10000 , pero si no se produce sabré lo que tengo que hacer porque no soy adivino pero se lo que hay que hacer ..no es ninguna preocupación que no se consiga .. pero mientras mantenga la pauta ...porque nó ?

Esta muy bien adornarlio todo con la situación económica porque es el único que les queda para los inversores de largo plazo ,y si vienen mal dadas pues aguantar que ya pasará...pues para que tanta literatura ....jajaja

Buenas D.CHUCHO, agradezco las cajas rojas de Nestlé, viendo el último gráfico del ibex sería interesante comprarse unas call out de money strike 10.000 de vencimiento de junio en adelante, la volatilidad está baja ahora, busque precios en Meff y......jugar. un saludo

Excelente planteamiento. Con tanto adivino esperando poder decir "yo lo dije", comparto plenamente su enfoque de ir a por setas, en lugar de adivinar qué tiempo hará.

En respuesta a Leptis Magna

Muy buena la metáfora. Yo añadiría que el mejor momento para salir a coger caracoles es después de las grandes tormentas.... ::))))

sí, al menos yo, no me atrevo a salir en plena tormenta pero justo cuando ha amainado, buen momento. Eso sí, no intento adivinar cuando dejará de llover, salgo cuando veo que ha parado. La cabeza y la cola del atún (de la subida en bolsa), se la dejo a los profesionales :-)