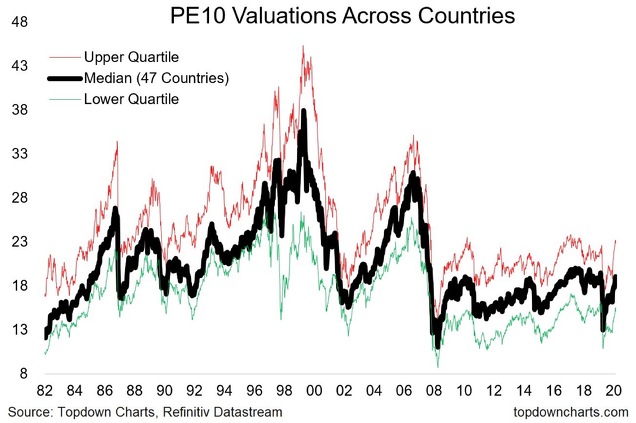

El siguiente gráfico resume una información clave a nivel mundial: nos muestra el PER10, es decir, el CAPE (PER que se calcula con los beneficios de los 10 últimos años, para evitar fluctuaciones), referido a 47 países del planeta. Por lo tanto, no hablamos ya de EEUU ni de Europa, sino del mundo en su conjunto. Y aquí la historia cambia radicalmente, porque lo que vemos es que tras la euforia global generalizada de los años 90, vino una fuerte caída (crisis 2000-2002), seguida de un buen rebote (2003-2007) y de una nueva caída rotunda en 2008 que llevó a las bolsas mundiales a niveles de valoración mínimos desde principios de los años 80.

La línea negra gruesa es la mediana, es decir, el nivel de CAPE que deja el 50% de esos 47 países por encima y el 50% por debajo. De esta forma se consigue eliminar el efecto de algún país que tenga un PER muy alto o muy bajo (extremo) y pueda distorsionar la media. La línea roja es el cuartil superior, es decir, el 25% de países que cotizan más caros, mientras que la línea verde es el cuartil inferior. Ambas líneas nos dan una idea de la variabilidad que hay entre las bolsas más caras y más baratas.

Desde 2008 el CAPE mundial oscila pues entre 10 y 18 (hablamos de la mediana), que es un rango de oscilación claramente inferior al de los 30 años anteriores. ¿Dónde está la euforia aquí?

En realidad estamos muy centrados en EEUU, y por lo tanto en la revolución tecnológica que han supuesto las FAAMG (como parte visible), y otras muchas empresas "disruptivas" que seguirán haciendo su camino. Nadie lo niega: estamos en una revolución tecnológica, y queda mucho camino por delante.

Como comenté en mi último post, el PER es en primer lugar un indicador de sentimiento. Así que en última instancia, lo que éste gráfico nos muestra es que el sentimiento mundial no es en absoluto de euforia y confianza. De hecho, en Europa ese sentimiento sigue siendo de crisis (desde el pinchazo de la burbuja inmobiliaria de 2008). Insisto en que los ratios globales de valoración como éste CAPE son en primer lugar y ante todo indicadores de sentimiento. Cuando están arriba (como a finales de los años 90) están transmitiendo una confianza fuerte en la economía. Y en este sentido las lecturas extremas suelen ser zonas en las que buscar la contra (o sea, "ser contrarian"). No estamos ahora mismo, a nivel mundial, en un contexto de euforia.

CONCLUSIÓN.

Este gráfico me parece clave, porque relativiza mucho la situación actual. Que estemos viendo locuras focalizadas en algunos valores y temáticas, y centrado en EEUU, no significa que globalmente estemos a las puertas de un gran mercado bajista. Si tenemos en cuenta además la locura de liquidez y deuda pública emitida durante este último año, tiene sentido pensar que el lado bajista es limitado en bolsa. Otra cosa es la volatilidad que todo esto pueda provocar, después de la entrada en masa de los pequeños especuladores (a través de la compra de CALLs... que en última instancia amplifican los movimientos debido al efecto "gamma"...). Es decir, no podemos excluir sustos y "caídas momentáneas" al vacío. Pero eso son cosas muy diferentes a una tendencia bajista asociada a una recesión, porque de hecho la recesión a nivel Macro NO va a llegar en los próximos trimestres puesto que el efecto de la comparación con 12 meses antes (conocida como "variación interanual", que es la que marca la recesión a nivel Macro), será positivo (y probablemente más positivo de lo que se espera). Pero de nuevo, la inercia nos lleva a hablar de EEUU principalmente, mientras que este gráfico habla de 47 países.

La idea clave a seguir y explorar durante los próximos trimestres y años es la sobrevaloración en las FAAMNG y otras empresas "disruptivas", es decir, burbujas y excesos localizados. La tesis de inversión según la cual sería el momento de los "value", que recuperarían terreno después de muchos años horribles, es una de las ideas principales a explorar, aunque como dije, el TIMING es clave, y por lo tanto lo ideal es que esas ideas "value" se combinen con un gráfico que al menos no esté bajista y empiece a subir.

En definitiva, este gráfico nos dice que globalmente no estamos, para nada, en un entorno parecido al de finales de los años 90, y de hecho, puede decirse que las bolsas mundiales, salvo el sector tecnológico en EEUU (y fuera), llevan más de 10 años cotizando a precios bastante razonables. Este gráfico permite plantear de cara a los próximos años que todos estos mercados "medio abandonados" -como el europeo-, empiecen a cotizar más caro (es decir, suba el sentimiento positivo), lo cual significa que o bien sube la cotización (con unos beneficios empresariales estables), o se mantiene la cotización (con unos beneficios a la baja).

En última instancia, este gráfico nos invita a abrir la mente, y pensar de forma diferente a los últimos 10 años. ¿Y si EEUU (donde las Tech tienen mucho peso) empieza a quedarse atrás precisamente debido a un giro del sentimiento a positivo en el resto de bolsas mundiales? ¿Y si Europa empieza a hacerlo mejor que EEUU? ¿Y si las "Value" empiezan a hacerlo mejor que las "Growth"? Todo esto podrían ser temáticas o tesis de inversión ganadoras en 2021, y merecen ser estudiadas y seguidas de cerca. El gráfico que muestro en este post nos dice "simplemente" que las "valoraciones" en términos absolutos no son un obstáculo para plantear una mejora en el Sentimiento bursátil (y económico), y ni siquiera para plantear que la gran tendencia de los sectores punteros desde 2009 tenga que girarse a la baja.

El CAPE de Shiller tiene alguna razón de ser porque se (co)relaciona de manera negativa con las rentabilidades de los 10 años siguientes.

Esta medida CAPE global, tomando medianas y no se si tampoco considera la capitalización de los distintos mercados, ¿tiene algún resultado como el del gráfico original?

Saludos

En respuesta a Pedro Martinez

Tengo la misma pregunta. ¿Ese gráfico está ponderado por capitalización? ¿Que valoraciones tienen paises como Venezuela o Argentina? ¿Tienen esos paises el mismo peso que EEUU?

En respuesta a Pedro Martinez

Entiendo que el gráfico no está ponderado por capitalización, sino que es una media simple. De hecho no es una media sino una mediana, y por eso entiendo que no hay ponderación. Simplemente es el dato que deja 50% de países por encima/debajo.

Por lo tanto, salvando las diferencias que hay entre unos países y otros, que las hay (e importantes a nivel de rendimiento medio anual de largo plazo), entiendo que ese gráfico muy interesante que pones, también se aplica, aunque como digo, no podemos hacer una estimación de rendimiento medio anual a futuro, porque para cada país será diferente.

En cualquier caso lo que quería apuntar es que no estando caros los mercados mundiales de RV, con un sentimiento de gran desconfianza (no solo por la pandemia mundial), no es descabellado pensar que todavía queda margen de subida en las bolsas mundiales...

Saludos !

Gran articulo Niko,esta claro q las bolsas excepto Usa estan baratas,esta decada vanguard,blackrock,fidelity,templeton pronostican una rentabilidad media de un 9-10 % para la rv exUsa,asi q si,creo q Europa y emergentes lo haran mejor q Usa,lo q se llama reversion a la media

Tienes el link del grafico?algun grafico con el CAPE de Europa solo?

saludos y gracias por tu trabajo

En respuesta a Javier Suarez

Gracias.

Lo único que hay que vigilar son los consensos demasiado fuertes. Hace poco ví mucha convicción para la RV emergente... lo cual no significa que no pueda tirar, o quizá que lo haga de forma más selectiva. Habrá que ver... Pero sí, el tema de la reversión a la media es clave, y el Value no ha muerto, eso es poco probable jeje ;)

El link es la cuenta de twitter de topdowncharts

https://twitter.com/topdowncharts/status/1356660955057332224

Saludos !

En respuesta a Niko Garnier

Gracias amigo

Más aún: si al CAPE de Shiller le añadimos la comparación con la rentabilidad de los bonos nos quedan claras dos cosas

- que hay liquidez para aburrir

- que dentro de la carestía general la bolsa sigue siendo la mejor opción.

http://lacartadelabolsa.com/leer/articulo/el_afamado_economista_robert_shiller_tiene_una_nueva_metrica_para_valorar_e

Saludos.

En respuesta a Tendencias Bursátiles Emergentes

En ese artículo terminan concluyendo que es mejor no añadir esa comparación con los bonos... y me decanto más por esa opinión. Básicamente, no me convence eso de "compre acciones, porque aunque estén caras, los bonos lo están aún más". Aunque es verdad que en la práctica los inversores mundiales no tienen muchas opciones más que bonos y RV, y con el panorama desolador en los bonos, "no queda otra" que la RV....

Pero bueno, lo que el gráfico de este post nos muestra es que quizá fuera de EEUU haya más oportunidades que en la propia bolsa USA...

El panorama mundial es increíble. Tipos negativos, liquidez desbocada... desde luego, se suele decir que la historia se repite... pero realmente da la sensación de que "ésta vez, todo es diferente"...

Saludos !

Artículo de mucha calidad, gracias por la master class.