En un post reciente hablé del exceso de confianza y euforia especulativa, que no implica un techo inminente ni el fin de la tendencia alcista, pero sí un entorno donde conviene ser prudente y cauto (y no especialmente agresivo). Ahora vamos a hablar del tema de las Valoraciones fundamentales, es decir, de cómo de caras o baratas cotizan las acciones en relación a los beneficios -dinero- que son capaces de generar las empresas. Es un tema muy controvertido, porque en realidad aquí es donde más chocan las visiones teóricas e idealizadas de la realidad con la realidad misma. En teoría no tiene sentido pagar por una empresa 100 veces lo que ha sido capaz de ganar este último año (o una media de los últimos años para eliminar factores puntuales que distorsionan los beneficios de un año en particular). Pero en la práctica puede tener sentido si esa empresa está creciendo como un cohete, duplicando o triplicando sus ventas y beneficios cada año, en un sector en plena explosión. Porque recordemos que la bolsa cotiza expectativas...y cuando una empresa lleva años creciendo fuerte y está en un sector en plena explosión, esas expectativas es normal que sean alcistas. La cuestión es dónde poner el límite y ser razonable. Al final, la bolsa siempre "se pasa de frenada", es decir, termina teniendo expectativas exageradísimas.

En realidad el conflicto intelectual cuando hablamos de valoraciones es mucho más fuerte que esta última idea que he planteado a modo de introducción. El famoso PER (ratio que compara el precio de una acción con el beneficio que genera) se usa casi siempre como indicador de lo "caro o barato" que está el mercado o una acción en particular, pero en realidad es ante todo un indicador de sentimiento, que subirá en fases de confianza, y bajará en fases de miedo. Puede permanecer arriba mucho tiempo (hablo de años) y puede permanecer abajo también mucho tiempo.

Dicho esto, a largo plazo por supuesto que existe una correlación entre el precio que pagas por una acción en bolsa en relación a sus beneficios y la rentabilidad que vas a obtener de esa inversión. Pero insisto: hablamos del largo plazo, de muchos años. El "largo plazo" es ese horizonte temporal en el que la mente humana se pierde, se difumina, se distorsiona, se reinventa y se olvida a sí misma. Un horizonte temporal que, siendo el más crítico e importante para un inversor, es sin embargo el más olvidado, porque el corto plazo siempre nos parece más importante. Un tema que daría para muchos posts... e incluso para un libro, como hizo el ahora "despreciado" Paramés (Cobas) en su libro "Invirtiendo a Largo Plazo".

Vamos ya con el tema del post: las valoraciones se han desmadrado... porque los beneficios de las empresas también lo han hecho. En primer lugar porque cuando hablamos de beneficios hay dos posibilidades: tomar los beneficios de los 12 últimos meses (en cuyo caso hablamos de PER "ttm" cuyas iniciales significa Twelve Trailing Months ó en castellano, 12 meses recientes), o tomar la proyección media de los analistas para los próximos 12 meses (en cuyo caso hablamos de PER forward -hacia adelante-). Cada versión tiene sus ventajas y sus inconvenientes, pero en la situación tan excepcional que estamos viviendo las dos versiones del PER tienen un inconveniente mayor: no pueden gestionar la gigantesca volatilidad que ha generado la pandemia.

La cuestion clave es que necesitamos ver qué impacto "final" tendrá toda esta crisis en los resultados de las empresas, y mientras tanto, es peligroso dejarse llevar tanto por los beneficios de los 12 últimos meses (globalmente a la baja), como por las perspectivas para los próximos 12 meses (porque en realidad "no sabemos" qué impacto va a haber finalmente). Pero dicho ésto, veamos no obstante qué aspecto tienen los gráficos de evolución del PER de mercado, tanto el PER retrospectivo (últimos 12 meses) como el prospectivo (previsión próximos 12 meses).

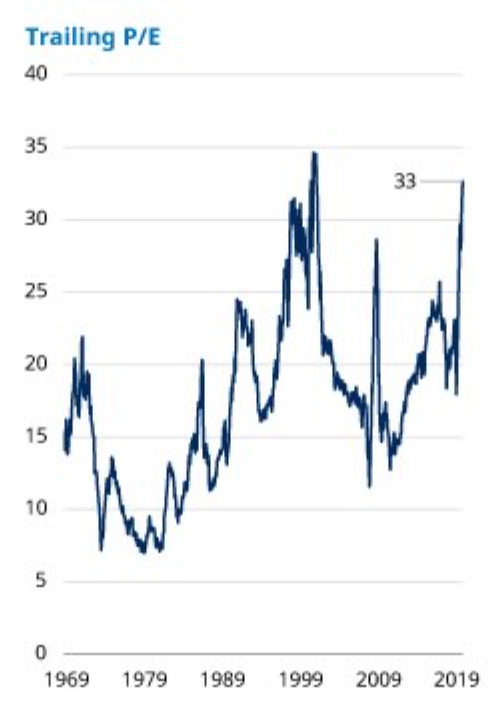

El siguiente gráfico muestra el PER retrospectivo. Como decía, a tomar con cautela. Pero el dato ahí está: niveles de máximos históricos...donde las perspectivas de rentabilidad a futuro son claramente inferiores a la media histórica.

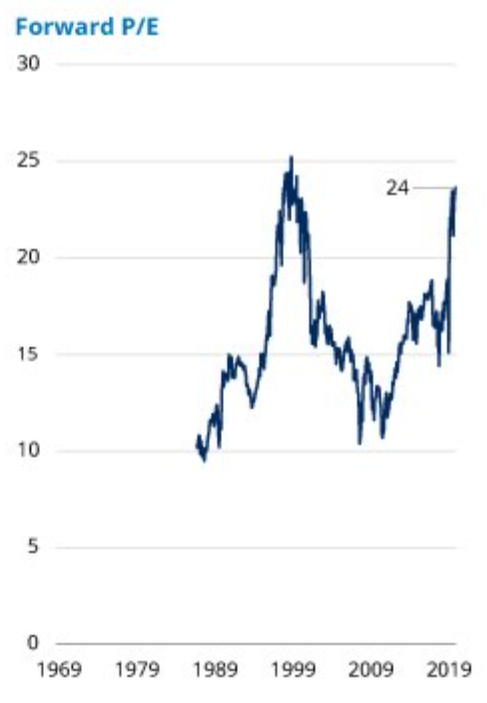

El PER prospectivo (basado en estimaciones de beneficios para los próximos 12 meses) está igualmente disparado:

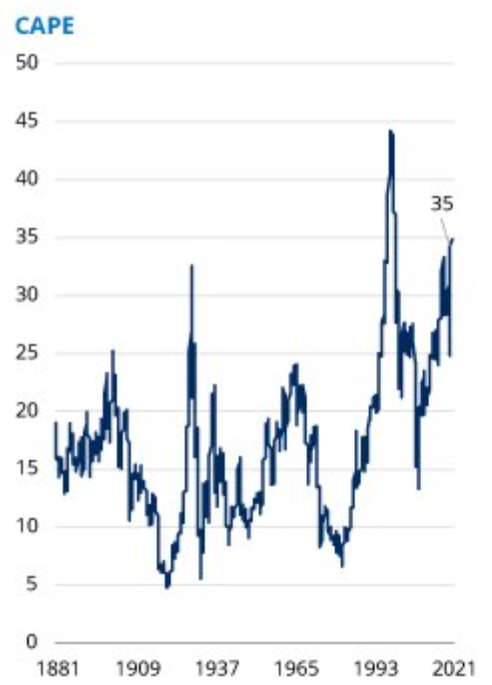

Para suavizar las oscilaciones de corto plazo, el Pr. Shiller popularizó el CAPE (PER que se calcula con los beneficios de los 10 últimos años). Tiene sus problemas también (por ejemplo, cambios contables que distorsionan la comparativa histórica), y los niveles extremos actuales no son comparables con los de hace 20 años y más. Pero ahí queda:

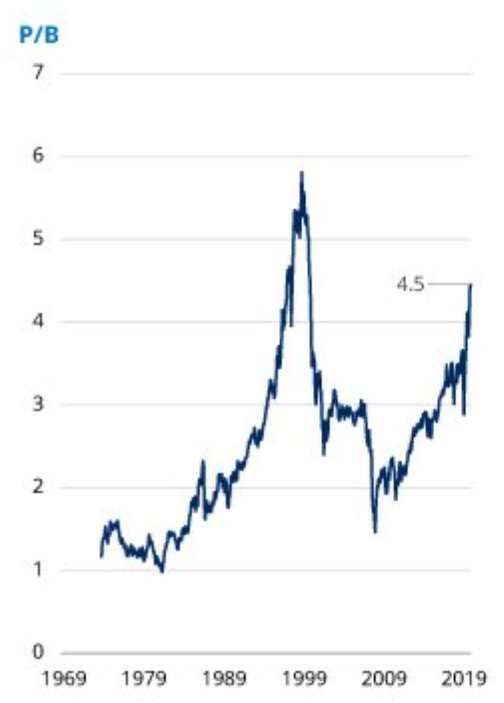

Otra forma de valorar lo caro o barato que está el mercado es el ratio PriceToBook (precio en relación a valor contable), P/B. Vean el siguiente gráfico:

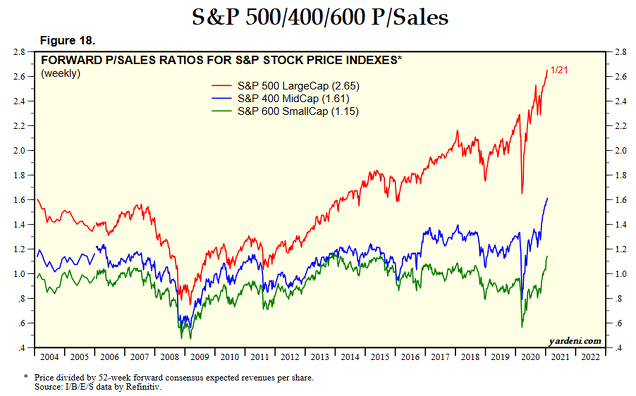

Y un ratio más estable, el que compara el precio de cada empresa con sus VENTAS, el PriceToSales Ratio, que como vemos en el siguiente gráfico también está desmadrado, especialmente para el SP500 (Large Caps) donde lleva años subiendo (a diferencia de los SP400 y SP600 que están más laterales desde 2004). Es decir, tenemos un repunte fuerte del Ratio Price To Sales como consecuencia de la caída de las ventas (y la subida de la bolsa), pero en el caso del SP500 (índice de referencia) este repunte desde mínimos de marzo de 2020 ocurre desde niveles que ya eran históricamente elevados.

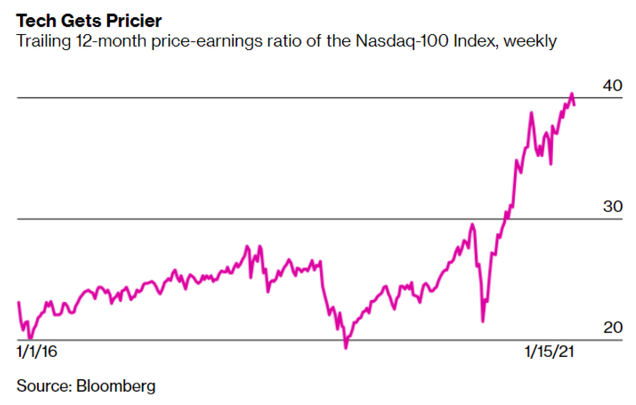

Volviendo al PER retrospectivo, pero aplicado solo a las empresas Tecnológicas, el siguiente gráfico es también una clara señal de alerta:

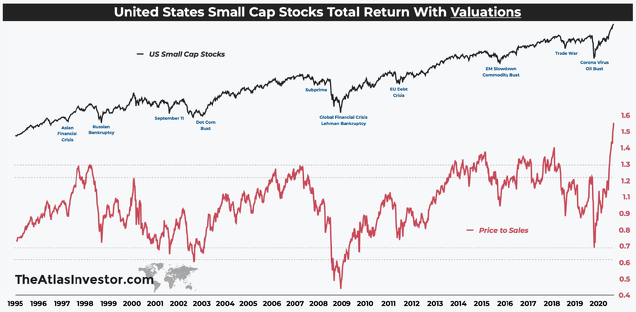

Y mirando otro de los nichos de mercado que han estado de moda últimamente y han sido el foco de la especulación, las SMALL CAPS, el siguiente gráfico nos muestra (línea roja) el ratio PRICE TO SALES (relación entre cotización de las empresas pequeñas y las ventas que realizan esas empresas), que nos muestra un ratio fuera de control.

Obviamente este gráfico debe ponerse en contexto de la caída de las ventas retail. A medida que se recupere la economía y las ventas vuelvan a niveles "normales", este ratio caerá mecánicamente. La cuestión será hasta dónde, es decir, si seguirá estando caro o no. Y como inversores, se trata de pensar sobre todo qué potencial alcista de fondo nos queda por delante si el mercado ya está "descontando lo mejor"...

BURBUJAS SELECTIVAS

Las altas valoraciones son en realidad un excelente indicador de sentimiento. Por eso, no nos dicen que la bolsa vaya a caer "ya", ni que sea inminente. La euforia se puede mantener meses... e incluso años.

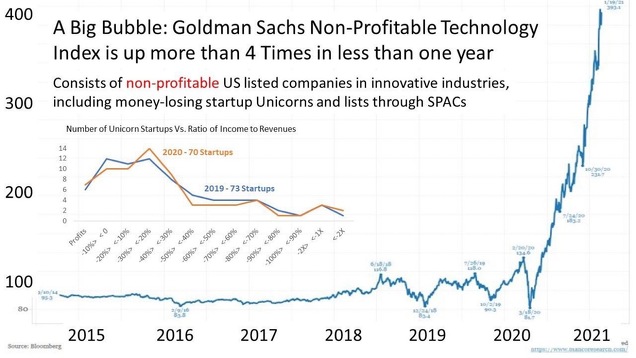

Además, es muy posible que estemos viviendo euforia e incluso burbujas en determinados sectores o "nichos de mercado". El siguiente gráfico nos muestra cómo la confianza de los inversores propulsa en vertical la cotización de empresas que NO son rentables, a día de hoy. Eso sí es CONFIANZA...o quizá sólo sea ¿especulación salvaje de corto plazo? No lo sé, pero desde luego este gráfico intimida, por no decir que asusta: es un gráfico de Goldman Sachs que toma en cuenta sólo empresas innovadoras (o "disruptivas" como se dice ahora), que NO son rentables, es decir, que pierden dinero, lo cual no parece que asuste a los inversores. ¡Ya lo ganarán! Es lo que parecen pensar...

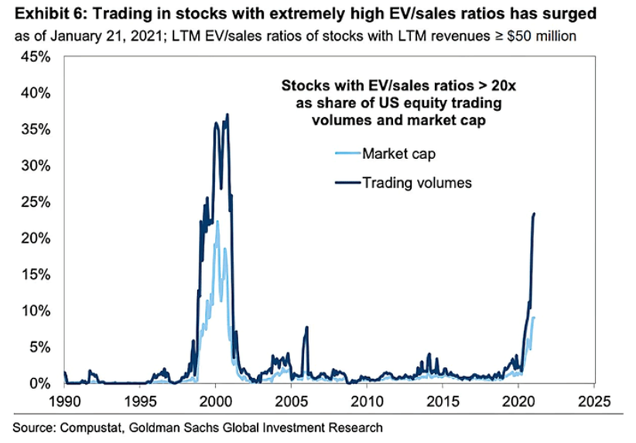

El siguiente gráfico muestra sobre todo la parte especulativa del mercado. Las dos líneas se calculan tomando solamente acciones cuyo ratio EV/Sales (Valor de la Empresa dividido por valor de sus ventas) es superior a 20. Es decir, empresas que cotizan caras según este popular ratio de valoración, que en lugar de fijarse en los beneficios de las empresas (con todos los problemas que ello conlleva), se fija en las ventas totales de esas empresas. En definitiva, con empresas que cotizan caras en relación a sus ventas. Pues bien, la línea azul clarito mide la capitalización bursátil total de estas empresas, mientras que la línea azul oscura mide el volumen de negociación (compra-ventas) de estas empresas en bolsa, es decir, el interés especulativo que despiertan.

Fuente.

Claramente, estamos en fase especulativa porque aunque todos estamos de acuerdo en que el momento es arriesgado, y que estas empresas están caras, lo cierto es que están de moda y suben como la espuma. Ejemplo: TESLA. Seguramente es precisamente Tesla la que está tirando de estas dos líneas hacia arriba en vertical... pero no deja de ser llamativo. El mercado está caro... pero por ahora eso no le importa al especulador ni al inversor institucional, que en última instancia es un seguidor de modas, porque de lo contrario su puesto de trabajo peligra.

¿Estamos en la misma fase del ciclo que en 1998?

Una idea que estoy meditando es la posibilidad de que estemos en una fase parecida a 1998. Es decir, fase ya madura del ciclo, con sustos fuertes (crisis del rublo y crisis asiática en 1997 y 1998), pero con todavía 2 años por delante de especulación centrada en ese momento en los valores de internet, antes de que se forme una tendencia bajista significativa. Ahora la especulación también se centra en las Tech, pero no exclusivamente. El entorno "value" está barato (como en 1998), y con gran potencial por delante, por lo que mi idea es vigilar cada vez más en esta temática sin dejar de lado las tendencias (o Momentum). Es decir, lo ideal es combinar VALUE + TIMING, o dicho de otra manera, comprar empresas "value" (baratas) en el momento en que ya hayan empezando a desarrollar al menos un inicio de tendencia alcista.

En cuanto a las demás y al mercado en general, vamos madurando la posibilidad de un techo de mercado, pero sin prisas, dejando que sea el Sr. Mercado el que vaya marcando el ritmo.