En un post que publiqué en junio de este año (ver La crisis ha disparado el comportamiento de rebaño, llevando al extremo la divergencia entre "Value" y "Growth") comenté la situación del curioso indicador de sentimiento que elabora la Universidad de Yale con la "marca" del Pr. Shiller (premio nobel). De hecho, la encuesta periódica que sirve para elaborar este indicador se compone de varias preguntas que conducen a estos 4 interesantes indicadores:

- US one-year confidence index (confianza a 1 año vista sobre la bolsa americana).

- US buy on dips Confidence index (confianza a la hora de aprovechar recortes para comprar)

- US Crash confidence index (del que ahora vamos a hablar)

- US Valuation Confidence index (confianza de que la bolsa USA está correctamente valorada, es decir, que cotiza correctamente en relación a su "valor real").

Todos ellos se pueden consultar en la siguiente web del ICF (International Center for Finance), de la escuela de negocios de Yale University: https://som.yale.edu/faculty-r...

US CRASH CONFIDENCE INDEX

Este indicador suele prestarse a confusión. La pregunta que se envía a los encuestados es la siguiente:

What do you think is the probability of a catastrophic stock market crash in the U. S., like that of October 28, 1929 or October 19, 1987, in the next six months, including the case that a crash occurred in the other countries and spreads to the U. S.? (An answer of 0% means that it cannot happen, an answer of 100% means it is sure to happen.)

Traducción: ¿Cuál piensa Ud. que es la probabilidad de que se produzca un catastrófico crack de mercado en la bolsa USA al estilo del de 1987 o 1929 en algún momento en los próximos 6 meses, incluyendo el riesgo de que se produzca en otros países y luego se contagie a EEUU? (0% significa que es imposible que ocurra, y 100% que está seguro de que va a ocurrir).

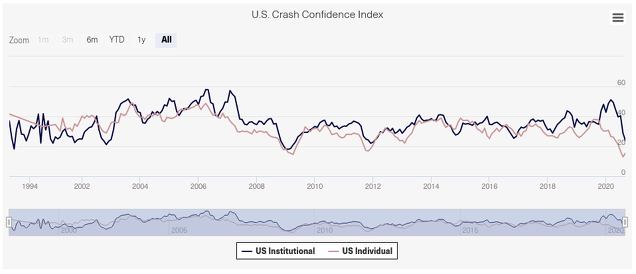

La confusión viene porque el indicador no muestra el porcentaje medio de las respuestas a esta pregunta, donde una lectura baja indicaría que el sentimiento es de muy baja probabilidad de crack. En realidad, el indicador muestra el porcentaje de personas que atribuyen una probabilidad de crack inferior al 10%. Por eso, una lectura baja o muy baja del indicador significa que hay muy poca gente confiada (hablamos de inversores). ¿En qué situación nos encontramos ahora? Vean el siguiente gráfico:

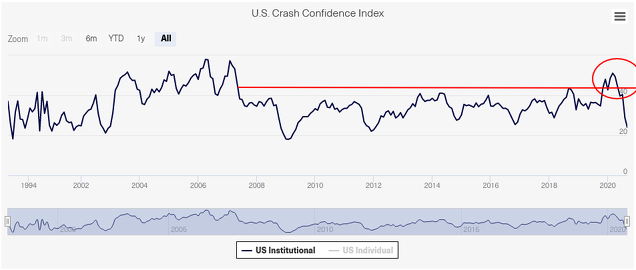

Como vemos, se separa el sentimiento institucional del sentimiento individual. Normalmente están correlacionados, pero existen momentos en los que divergen, como ha ocurrido de forma muy notable a finales de 2019 y 2020, cuando el sentimiento institucional se disparó a máximos desde 2007. Realmente curioso que los institucionales, que para mucha gente son más profesionales, se hayan equivocado tan estrepitosamente mostrando la confianza máxima en 12 años justo antes del gran crack de marzo.

En mi Curso de Análisis Técnico comento esta realidad que para muchos es contraintuitiva: el sentimiento institucional no es más preciso ni certero que el individual, está sujeto incluso con más fuerza a la psicología de masas, y por lo tanto se puede interpretar de forma contrarian exactamente igual (o incluso más) que el individual.

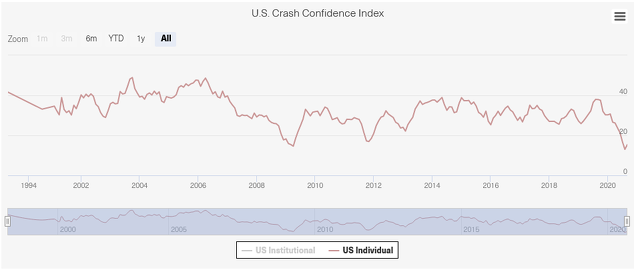

En el siguiente gráfico muestro el sentimiento individual, que es el que ha motivado este post:

Desde finales de 2019 no ha dejado de caer, y ha alcanzado un nivel de récord histórico: el 12,99% de los encuestados atribuyen menos de un 10% de probabilidad de crack, es decir, un 87% de encuestados consideran que hay más de un 10% de probabilidad de crack en los próximos 6 meses, lo nunca visto. Ni siquiera en los mínimos de 2009 cuando parecía que el capitalismo estaba en sus últimos momentos de vida, se alcanzó un nivel de confianza tan bajo. Lo que resulta extraordinario es que esta vez la bolsa americana no está en mínimos, y no viene de caer un 60% desde máximos. De hecho, la tendencia alcista sigue intacta. Esta es la característica más brutal de esta crisis: el sentimiento es de pánico y pesimismo total, pero los índices están en máximos.

Es más, ya se ha producido un crack hace relativamente poco (marzo). Por lo tanto, la gente en realidad está esperando -o teme- un crack de mercado porque recientemente se ha producido algo parecido. Es algo así como el miedo a los atentados en aviones después de los atentados del 11-S. Es algo muy humano, porque los acontecimientos recientes marcan nuestra memoria y nuestras emociones mucho más que los acontecimientos lejanos (y no hablemos de los que no hemos vivido en primera persona). Y sin embargo la realidad es que después de los atentados del 11-S, con todas las medidas extremas que se tomaron en los aviones, era más seguro que nunca viajar en avión. Y de la misma manera podríamos preguntarnos si ahora no es más seguro que nunca invertir en bolsa...

Para mí esto tampoco significa que estemos a las puertas de un gran mercado alcista en EEUU, pero sí podría dar paso a un significativo rebote en las bolsas mundiales, y en las temáticas más abandonadas (Value). En ese entorno, el Nasdad dejaría de subir, o lo haría mucho menos. Y después de este rebote, podría llegar si no un gran mercado bajista, quizá sí una corrección más significativa. Ya veremos, porque hay muchos factores que se tienen que ajustar, empezando por el tema de la liquidez mundial provocada por la reacción de los Bancos Centrales.

Sea como sea, conviene tener en mente la situación de este indicador de sentimiento. Los grandes mercados bajistas empiezan siempre desde situaciones de euforia, confianza y optimismo GENERALIZADO (es decir, no sólo entre inversores, sino en toda la sociedad en general). Y este no es el caso ahora. Eso no significa que podemos bajar la guardia, porque una cosa es un mercado bajista profundo y duradero y otra cosa es una corrección rápida y profunda, que puede doler igualmente, y mucho. Caídas del 20% o 30% son ya insoportables para muchos inversores, y cuando son rápidas y el rebote posterior también lo es, resultan todavía más difíciles de operar, como ha ocurrido con el crack de marzo y el rebote de los meses posteriores. VOLATILIDAD es la palabra clave de este 2020, y tiene sentido que al menos por ahora, lo siga siendo (ver "Estamos en fase de elevadísima volatilidad, no en tendencia bajista").

En definitiva, no estamos en un mercado fácil. No sólo por el riesgo de caídas fuertes en un momento dado, sino igualmente por la rapidez y violencia de los rebotes que se pueden producir "de repente". Estamos de lleno en un buen ejemplo: el Euro Stoxx cayó un 10% en las dos últimas semanas de octubre, y rebota más de un 15% en lo que llevamos de noviembre.

Este tipo de movimientos "a contrapie" son difíciles de operar para los traders y especuladores de corto plazo porque casi no dan tiempo a reaccionar. Para mí el uso de Opciones es una excelente alternativa para atreverse a jugar estos escenarios explosivos. Con Opciones no te saltan stops "para nada". De hecho, me acaba de ocurrir un buen ejemplo: tenía unas CALL 3600 compradas (sobre euro stoxx 50), con vencimiento 20-nov-2020. Con la caída de finales de octubre, llegaron a valer 0,3 puntos cada una. Y ayer las pude vender por 8 puntos cada una. Es decir, las daba por perdidas (asumiendo que toda la prima que pagué por ellas, de unos 4 puntos, sería una pérdida, es decir, un "stop loss"), pero el rebote violento al final me ha dado beneficio. Las vendí para comprar nuevas CALL de vencimiento diciembre, porque sigo queriendo estar en el mercado, a pesar de la gran sobrecompra que se acumula.

La caída de octubre y rebote posterior, sin opciones, es probable que te saque del mercado. Saltan los stops...y después es muy complicado volver a entrar a tiempo. Pero como siempre digo, nada es perfecto, y cada cual tiene que encontrar el método (o filosofía de inversión) y las herramientas que comprende, domina y además van con su estilo o personalidad. Por eso, las opciones no son para todo el mundo. Cada cual debe valorar si le pueden servir o no.

NOTA: HOY empieza mi Curso de OPCIONES online. La primera clase en directo tendrá lugar el próximo miércoles 18-nov-2020. Hasta entonces, estás a tiempo de apuntarte.

Ver detalles e inscripción al CURSO DE OPCIONES.

- El 2-dic. empieza mi Curso de ANÁLISIS TÉCNICO online. Ver detalles e inscripción.

Consulta el post que publiqué con más información sobre mis Cursos de Opciones (noviembre) y Análisis Técnico (diciembre).