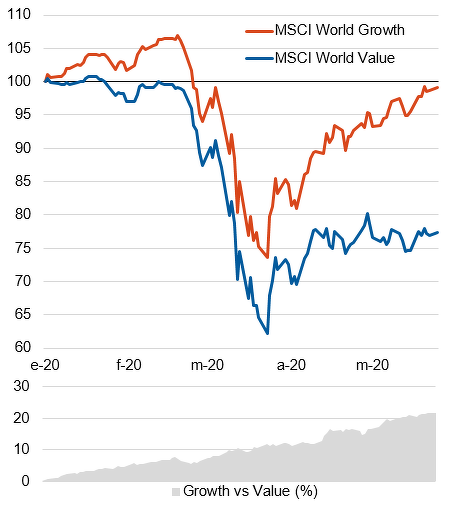

Esta crisis del Covid-19 ha disparado aún más el comportamiento de rebaño, en todos los niveles. La sensación de pertenencia al grupo, innata en el ser humano, se ha disparado con la vivencia de una crisis sanitaria y una sensación de peligro que teníamos completamente olvidada. Entiendo que eso no se puede separar del comportamiento en los mercados financieros, que en última instancia son personas -seres humanos- tomando decisiones. ¿Será por eso que en el rebote las empresas “growth” o de crecimiento, lo han vuelto a hacer mucho mejor que las empresas “value” (que cotizan con descuento)? Seguramente existe una correlación entre la necesidad de sentirse "seguro" dentro del rebaño en un momento de incertidumbre vital (no sólo financiera), y el nuevo incremento de la diferencia entre el rendimiento de las empresas de crecimiento y las infravaloradas, que se suma a lo acumulado durante la tendencia que observamos desde hace años.

Lo que quiero decir es que esta crisis ha incrementado hasta niveles extremos la divergencia entre value y growth, estirando el spread hasta niveles históricos sin precedentes. ¿Tiene sentido esto? En mi opinión no lo tiene, y es una manifestación del extremo de comportamiento de rebaño que esta crisis ha provocado.

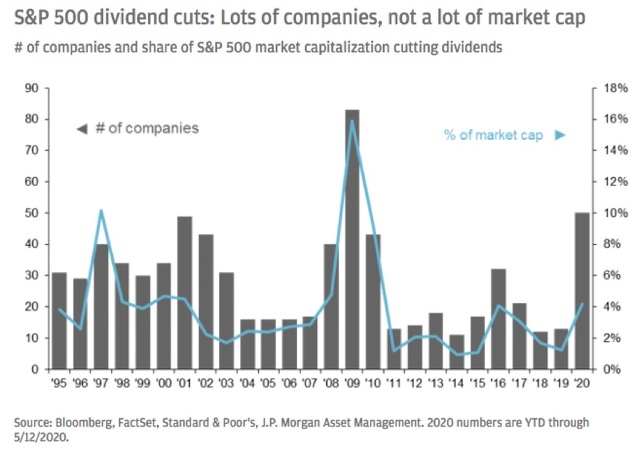

Sin duda hay un tema de tamaño que también influye en esta realidad. No solo estamos comparando crecimiento y valoración; también influye el conocido como “factor tamaño”, porque las FAAMG son hoy día enormes multinacionales. El siguiente gráfico nos muestra que los recortes de dividendo han sido numerosos en cantidad de empresas (histograma en barras grises) pero no tanto en cuantía absoluta (línea azul). Esto significa las empresas grandes no han reducido tanto el dividendo.

Por eso, hasta cierto punto se entiende que los grandes índices hayan rebotado más que los medios y pequeños. Pero quiero destacar algo muy importante: los índices “value” no representan realmente la temática de inversión Value. Invertir en índices o ETFs “value” no garantiza que nos aprovechemos de la infravaloración de muchas empresas que cotizan con descuento. Si realmente queremos hacer “stock picking” por fundamentales, mi opinión es que hay que elegir incluso dentro de las empresas “value” que forman parte de estos índices. Hay que hacer una selección propia, personal, dentro del grupo de los valores en teoría super infravalorados.

En definitiva, tendremos que añadir nuestro criterio subjetivo si queremos aprovechar la “era del Value” de verdad. Habrá que ir valor por valor, buscar oportunidades concretas, y bajo mi punto de vista buscar con máxima atención un timing lo más adecuado posible. Pero en este post no quería hablar de esto, sino destacar el extremo de pesimismo que se ha alcanzado en esta temática de inversión (que ha sido históricamente muy rentable).

En el siguiente gráfico vemos las expectativas que tienen los gestores entrevistados en la siempre interesante encuesta de BAML (Bank of America Merrill Lynch), del comportamiento Value vs Growth: desde 2007 no se veía tanto pesimismo respecto a las Value en comparación con las growth. Y de nuevo, lo interesante es poner esto en el contexto: los gestores son pesimistas después (no antes) de un extremo mejor comportamiento de los valores de crecimiento con respecto a los valores infravalorados. ¿Cómo pueden olvidar que esta serie a largo plazo siempre revierte a la media?

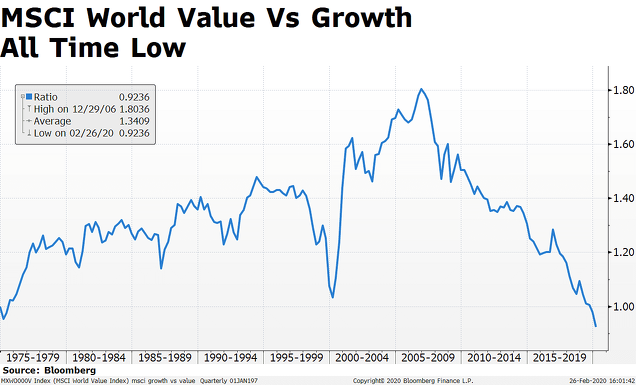

Insisto: hace años que el Value ha caído en desgracia. Pero lo que esta crisis ha provocado es que el pánico sea total en esta temática de inversión. Lo curioso, como digo, es que este pesimismo extremo llega en un momento en que el Value cotiza en un mínimo histórico con respecto al Growth.

Este es un punto absolutamente clave que debe formar parte del escenario de fondo sobre el que construir nuestra estrategia de inversión.

¿Es posible que el sentimiento de masas influya en este comportamiento extremo? Sin duda.

En mi Curso de análisis técnico comento una estadística chocante que demuestra que los inversores institucionales son incluso más dados al comportamiento de rebaño que los minoristas. Quizá porque todos beben de los mismos informes, que comparten entre ellos...

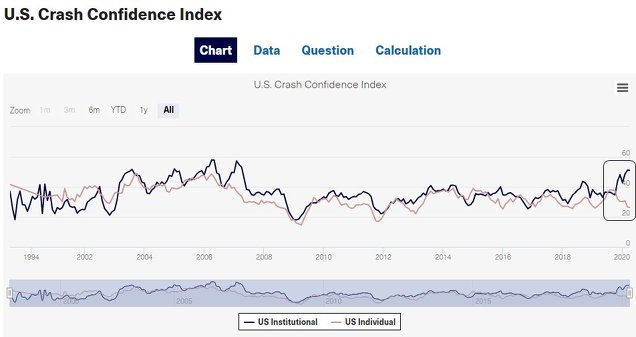

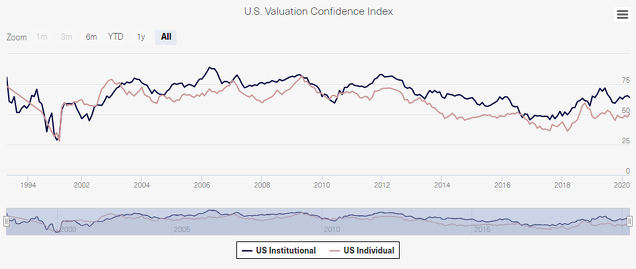

Por cierto, fijaros en este indicador curioso: se trata de la expectativa o temor de que se pueda producir un crack de mercado en los próximos 6 meses, una encuesta que elabora la universidad de Yale, separando entre minoristas e institucionales. El miedo a un crack entre los institucionales está en máximos desde 2007, mientras que entre los minoristas parece que no hay ningún temor. ¿Cómo se resolverá esta llamativa divergencia?

En mi opinión no habrá crack (porque eso ya lo hemos tenido en realidad...), pero sí algún susto, que podría tardar en llegar. El temor de los institucionales, unido a los altos porcentajes de liquidez que mantienen en las carteras (de forma agregada) son dos motivos (contrarians) para pensar precisamente que no habrá crack.

Otra cosa curiosa: el porcentaje de inversores institucionales que consideran que el mercado USA no está sobrevalorado (y cotiza razonablemente) es relativamente alto y desde luego superior al de los particulares (seguimos con la encuesta a inversores de la Yale University). Esto es contradictorio con el gráfico anterior.. pero así son los mercados, y sobre todo así es el ser humano. Los institucionales tienen miedo a un crack pero consideran que el mercado está correctamente valorado... mientras que los particulares no lo ven tan bien valorado, pero tienen menos miedo de un crack. Personalmente estoy más con los particulares en estos momentos...

Esta contradicción no es nueva. En el crack del 87 los inversores institucionales consideraban que el mercado estaba caro...y sin embargo estuvieron comprando durante el mes anterior al crack. No tiene sentido... pero así lo reveló una encuesta de Shiller. Y peor aún, los institucionales confesaron vender durante el crack simplemente porque... el mercado estaba cayendo...

Mi escenario.

No preveo un crack ni un desplome duradero de las FAAMG (aunque no descarto algún susto). Creo que son empresas del nuevo mundo, y al igual que las nifty-fifty de los años 70, están para quedarse... y seguirán ganando dinero. Nada que ver con la burbuja de finales de los años 90.

Pero sí que pienso que los próximos 10 años serán mucho menos atractivos que los últimos 10. Y que la próxima década será probablemente para los “stock pickers”, es decir, los que seleccionan empresas, porque la inversión “indexada” (o sea, las FAAMG) ha agotado ya gran parte de su potencial como inversión. Es en valores concretos, infravalorados, donde veremos revalorizaciones espectaculares, en empresas de sectores odiados (energía, automóvil, ventas al por menor...), mientras que los grandes índices fluctuarán (en movimientos que seguramente también se puedan explotar si el escenario de fondo es más o menos correcto y tenemos un timing razonable). Tendría sentido en mi opinión una larga fluctuación lateral con un rango amplio en los grandes índices en paralelo a una recuperación espectacular en valores y sectores muy concretos.

Dicho de otra manera, los grandes índices podrían subir y bajar un 40% o 50% varias veces durante los próximos años, para seguir estando en el mismo nivel dentro de 5 años, mientras que ciertos sectores y empresas, pueden triplicar o cuadruplicar su cotización. Este es mi escenario base de largo plazo, y es donde pienso que está la auténtica oportunidad en estos momentos. Como siempre, es un escenario de fondo que después hay que ir desarrollando, y en mi caso, son los gráficos los que me van confirmando o invalidando ese escenario, de forma progresiva, con las señales que van lanzando todos los días, semanas y meses.

Nota: el próximo 12 de junio empieza una nueva edición de mi Curso de Análisis Técnico Chartista.

Apúntate ya aquí y empieza a recibir inmediatamente el material del curso para ir estudiándolo a tu ritmo antes de las clases prácticas en directo que empiezan el 19 de junio.

Puedes consultar aquí las novedades y puntos clave del curso, o visitar la página de contratación con todos los detalles sobre fechas, horarios, temario y precio.