En un post de hace unas semanas estuve hablando de las dos grandes religiones del mercado, la técnica y la fundamental, y de cómo el verdadero inversor inteligente va más allá de esa confrontación absurda que tiene más que ver con la religión (creencias, dogmas, etc) que con la ciencia (escepticismo, apertura de mente, etc). En ese post concluí que en realidad técnico y fundamental no son en absoluto incompatibles, y de hecho son perfectamente complementarias hasta el punto de que realmente son dos caras de la misma moneda.

Comprender esto resulta crucial para extraer de verdad lo mejor de los dos mundos, o al menos, llegar a construir un enfoque de inversión personalizado que tome los elementos de cada mundo que mejor encajen con nuestra forma de ser y nuestra psicología. Porque en última instancia se trata de eso: construir una filosofía de inversión con la que nos sintamos cómodos y plenamente confiados, que comprendamos al 100% hasta el último detalle, porque eso será lo que nos permitirá en el futuro seguir esa filosofía de inversión a rajatabla, pase lo que pase en los mercados.

En este nuevo post voy a mostrar de una forma un poco más científica cómo el Value y el Momentum se complementan, y por qué tiene todo el sentido del mundo combinarlos.

El punto de partida es la observación empírica de que las estrategias de Momentum « long-only » (es decir, las que solo buscan tener posiciones alcistas), tienen baja correlación con los índices bursátiles globales, lo cual puede parecer poco intuitivo a bote pronto. ¿Cómo es que una estrategia que invierte en los valores que más suben, muestra una baja correlación con el propio índice bursátil que no es más que una media del conjunto de la bolsa? Es un tema muy interesante que hay que comprender bien. Por otra parte, el Momentum muestra además una baja correlación con las estrategias Value clásicas, lo que también resulta muy interesante a la hora de diseñar carteras rentables y resistentes.

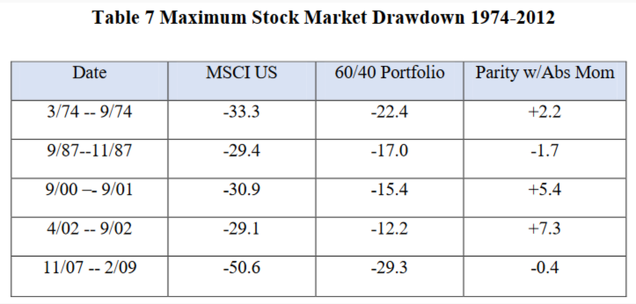

La correlación es un dato estadístico (es decir, que se calcula matemáticamente a lo largo de un período de tiempo), pero más allá de ese dato concreto es especialmente relevante observar cómo el Momentum se ha comportado en las mayores crisis bursátiles del pasado. En la siguiente tabla vemos lo que hizo el Momentum aplicado según las normas que describí en este post de hace unos meses, extraído del paper de Gary Antonacci sobre Absolute Momentum. La última columna muestra la rentabilidad obtenida por una estrategia de Momentum diversificada durante las mayores crisis desde 1974 (a comparar con la primera columna, que es el rendimiento mostrado por el índice MSCI U.S.).

Recordemos que además de NO PERDER durante estos períodos de grave crisis bursátil y económica, el Momentum es capaz de ofrecer una relevante rentabilidad media anual en el largo plazo. Es decir, no hablamos de un sistema que « no pierde » en las fases de crisis porque tampoco gana en las fases de bonanza. Es una filosofía que gana más, con menos riesgo, y ahí es donde radica esa famosa "anomalía" de mercado, porque toda la teoría de inversiones (ganadora de dos premios nobel) está construida sobre la base de que para obtener más rentabilidad hay que asumir más riesgo. El Momentum viene a demostrar que esto no es así.

El Momentum gana y mucho, y lo hace porque sabe NO PERDER cuando los índices bursátiles se hunden. Esta es una primera y muy notable característica del Momentum, que lo hace muy valioso tanto si queremos aplicarlo de forma independiente, como si nos planteamos aplicarlo parcialmente en una cartera diversificada según diversos enfoques de inversión. Veamos más datos que ilustran esta importante realidad.

Como decía, las estrategias de Momentum muestran una baja correlación -estadísticamente hablando- con el mercado de Renta Variable. Pero también muestran una baja correlación concretamente con la filosofía de inversión Value, lo que significa que los inversores Value son los que más podrían beneficiarse del Momentum….pero son precisamente los más reacios a aceptar el Momentum como estrategia complementaria a su enfoque, debido a su « dogmatismo fundamental » (globalmente hablando), que les impide adoptar una filosofía de inversión que se basa en el comportamiento del PRECIO para tomar decisiones. Vamos a desarrollar este punto clave.

El CAPM y la teoría « moderna » de gestión de capitales.

El Capital Asset Pricing Model (CAPM) es la teoría moderna de gestión de carteras que postula que se pueden conseguir mejores rentabilidades y menor riesgo si sabemos combinar correctamente diversos activos en una cartera bien construida. Básicamente se trata de calcular covarianzas entre diversas clases de activos para construir la llamada « frontera eficiente », es decir, aquella que te permite obtener la mejor rentabilidad para un nivel dado de riesgo (volatilidad), o el mínimo riesgo para un determinado nivel de rentabilidad. La teoría, como todas las teorías de finanzas modernas, es discutible, pero tiene su interés porque sin duda la diversificación bien construida ayuda y mucho al binomio rentabilidad/riesgo de una cartera. Este enfoque le valió a Markowitz un Premio Nobel.

Esta teoría es compleja, y como tal, se pierde a la hora de afrontar el mundo real, es decir, el « caos » que representa un sistema complejo como son los mercados financieros, que solo se puede abordar con un enfoque sencillo, precisamente para protegernos de esa complejidad « inabarcable y multi-facética». El Momentum es precisamente un enfoque brillantemente sencillo, y ahí radica parte de su valor.

El tema es que el CAPM es complejo pero la idea sencilla que subyace detrás de este enfoque es potente y útil a la hora de construir estrategias de inversión. La idea central, basada en la « frontera eficiente », es un concepto muy atractivo. Básicamente se trata de tomar todos los activos disponibles (en los que nos planteamos invertir), meterlos en una matriz de covarianzas, y el modelo te devuelve cuál es la combinación óptima de ponderaciones en esos diversos activos que maximiza la rentabilidad/riesgo de la cartera. Por supuesto, eso presupone que los « inputs » que hemos metido, (rentabilidades y volatilidades observadas en el pasado) se mantendrán en el futuro, y eso ya sabemos que no será así, por lo que esa optimización en realidad no es tal. Pero tiene un valor: te aproxima a un ideal, y sobre todo te evita « hacer tonterías ». En definitiva: no está mal.

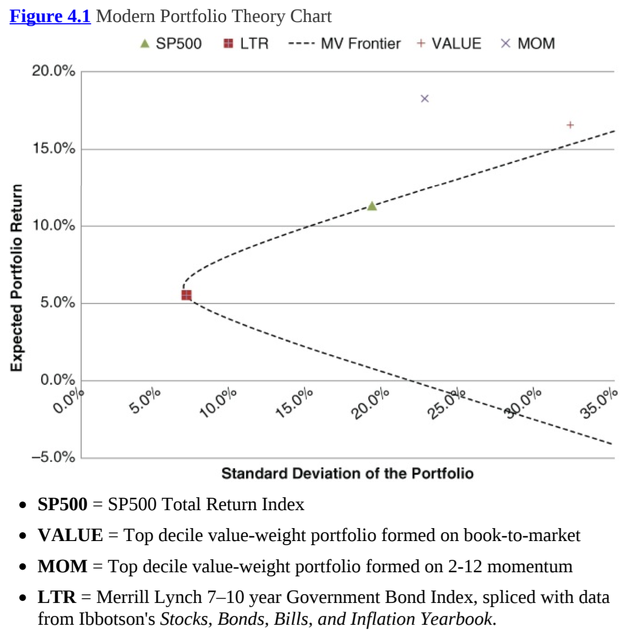

En el siguiente gráfico vemos un ejemplo de frontera eficiente, con respecto a la cual situamos cuatro activos básicos: el SP500, el primer decil de valores « Value », el primer decil de valores Momentum, y los bonos (LTR: 7-10 años).

Fuente: libro Quantitative Momentum, cap.4.

El gráfico anterior muestra la frontera eficiente según los datos de rentabilidades y volatilidades de la base de datos de Ken French entre 1927 y 2014, para los dos activos en los que se puede invertir: acciones (SP500) y bonos de largo plazo (LTR). Como vemos, tanto el Value como el Momentum obtienen mejores números, que mejoran los de la frontera eficiente, especialmente el Momentum, que proporciona más rentabilidad que el Value (y con menos volatilidad).

Por lo tanto, la idea es ampliar el UNIVERSO de activos en los que podemos invertir más allá de la « bolsa pura » (representada por un índice como el SP500) o los bonos de largo plazo, para conseguir expandir esta frontera eficiente. Es decir, incorporar a la cartera unos activos que a pesar de ser más volátiles (como son las acciones Value y las acciones Momentum), aportan valor a la cartera porque muestran una correlación baja o negativa con los activos ya existentes. De esta forma, podrán añadir rentabilidad sin empeorar el perfil de riesgo (volatilidad). Esta idea central del CAPM es realmente potente, porque significa que añadiendo activos más volátiles a la cartera, se consigue "paradójicamente" reducir el perfil global de riesgo de la cartera. ¿Cómo? Pues gracias a la característica de Correlación entre los activos de la cartera, es decir, gracias al hecho de que el nuevo activo que se incorpora a la cartera, aún siendo más volátil, es un activo que bajará cuando los demás suban, y subirá cuando los demás bajen. El mejor ejemplo para comprender esto de la CORRELACIÓN es el Oro, del que hablé en este post reciente, mostrando su valor como estabilizador y potenciador en una cartera de Renta Variable.

Ampliando la frontera eficiente.

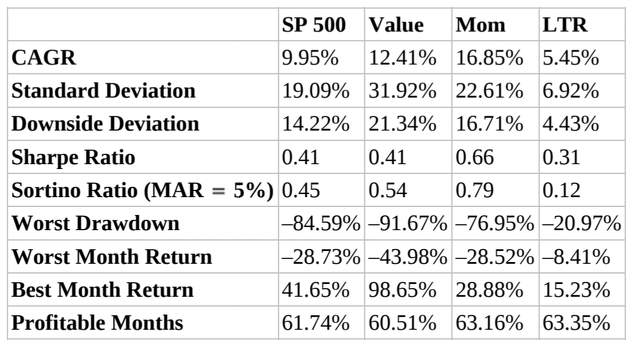

Vamos a realizar la misma simulación pero permitiendo al ordenador seleccionar estos nuevos activos (las acciones Value y Momentum como « subgrupo » que forma un activo diferente). Recordemos la siguiente tabla que ya puse en un post anterior (Value, Momentum y Growth: la tabla que todos deberíamos tener en mente siempre), y que muestra los números de estas « sub-clases » de activos que son las acciones Value y las acciones Momentum, entre los años 1927 y 2014.

Estos números son buenos, pero lo interesante es que al estar descorrelacionadas las estrategias Value y Momentum, su inclusión en el modelo CAPM nos permite ampliar la frontera eficiente, es decir, mejorar los números. Value y Momentum muestran más volatilidad, pero al incorporarlos como « activos independientes invertibles » conseguimos mejorar el resultado global final de la cartera diversificada. En el siguiente gráfico vemos cómo mejora la frontera eficiente tras incorporar estos activos:

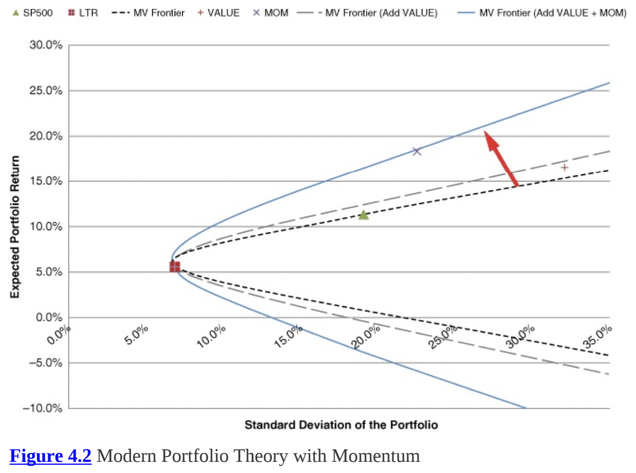

Fuente: libro Quantitative Momentum, cap.4.

La línea discontinua gris representa la nueva frontera incorporado solo el Value (que mejora ligeramente respecto a la anterior), y la línea azul representa la nueva frontera eficiente incorporando Value y Momentum.

Nota importante: hablamos de incorporar Value y Momentum por separado, es decir, invertir una parte en acciones Value (baratas) y otra en acciones Momentum (que están subiendo), pero no de combinar ambos enfoques para seleccionar acciones que cumplan ambos requisitos.

Fijaros que el salto de calidad se produce al incorporar el Momentum a la cartera global diversificada. Pero hay algo AÚN MÁS SIGNIFICATIVO.

El ordenador, al permitirle elegir entre más clases de activos (que incluyen acciones Value y Momentum), decide ELEGIR UNA ASIGNACIÓN DEL 0% AL INDICE "PASIVO", es decir, EL ORDENADOR RECOMIENDA NO INVERTIR NADA EN EL S&P500. Dicho de otra manera, cuando le das permiso al modelo para poder invertir en Value y en Momentum como activos diferentes (además de los bonos), resulta que la inversión pasiva en bolsa no aporta ningún valor adicional. Value y Momentum capturan toda la rentabilidad que ofrece la Renta Variable.

Es importante destacar que la frontera eficiente ofrece varias combinaciones de riesgo y rentabilidad, por lo que estos resultados nos están diciendo que cualquier inversor, sea cual sea su tolerancia al riesgo, puede conseguir mejor su expectativa de riesgo/rentabilidad reemplazando su exposición genérica a bolsa (llámese inversión pasiva) por una exposición activa dinámica a Value y Momentum.

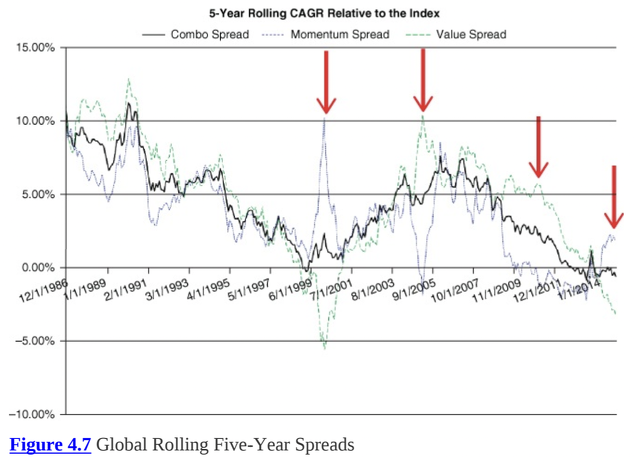

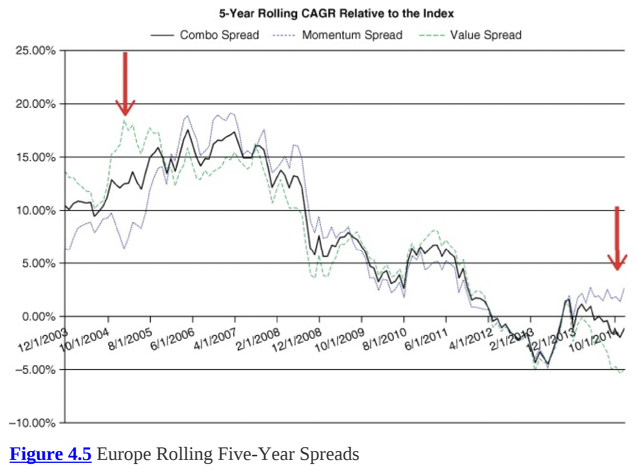

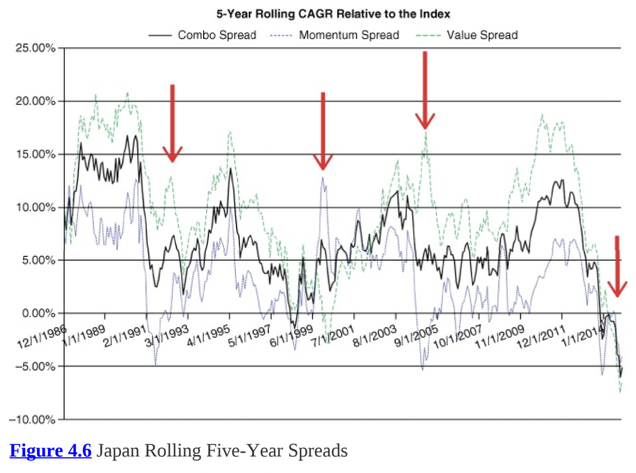

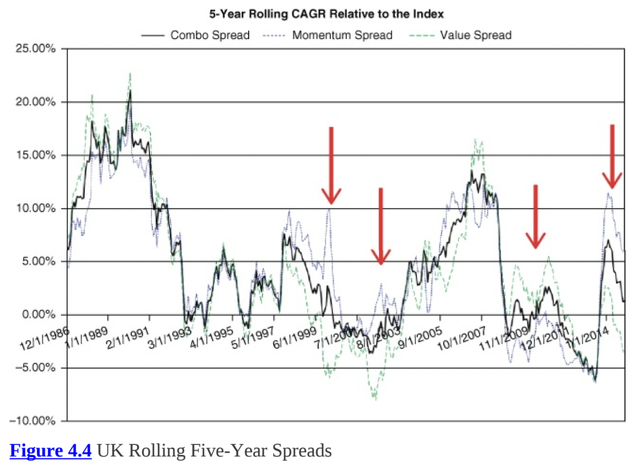

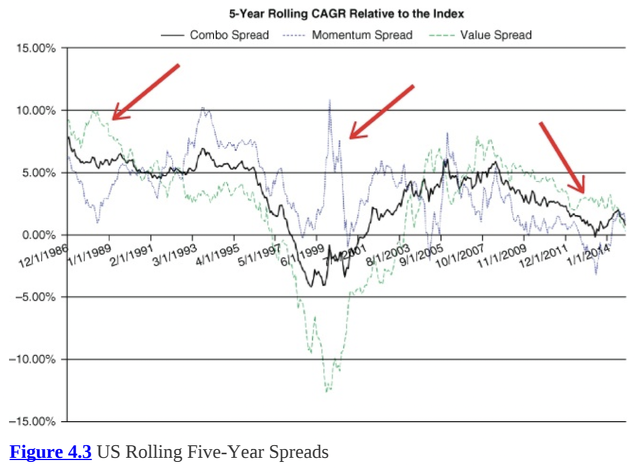

En los siguientes gráficos vemos un dato muy interesante que muestra la rentabilidad media anual obtenida en los 5 años anteriores, para EEUU, UK, Europa, Japón y Global entre 1986 y 2014 (excepto Europa que, por no disponibilidad del índice « pasivo », empieza en 1999).

Fuente: libro Quantitative Momentum, cap. 4.

Estos gráficos ilustran una idea que conceptualmente me gusta mucho: cuando el Value atraviesa una de sus malas rachas, el Momentum brilla, y al revés: cuando el Momentum atraviesa una de sus malas rachas, el Value brilla. Este tema es clave, porque una de las razones por las que ambos enfoques funcionan a largo plazo es que no son infalibles, y hay que estar preparado para un doble problema:

- Rachas en las que se obtiene un rendimiento negativo.

- Rachas en las que la bolsa sube (es decir, los índices de gestión pasiva suben), pero el Value o el Momentum bajan, lo cual es difícil de « vender » en un mundo obsesionado por el corto plazo.

CONCLUSIÓN.

Hemos repasado una idea clave que ya hemos visto anteriormente: que el Momentum se defiende muy bien en períodos de crisis bursátil, sin renunciar a la rentabilidad de largo plazo. Y hemos ampliado esta descorrelación con el mercado de Renta Variable al subgrupo "Value", utilizando la teoría moderna de gestión de carteras (CAPM) y la idea de la Frontera Eficiente, para descubrir que según los modelos matemáticos, la rentabilidad de la bolsa -o índices pasivos- se captura íntegramente a través de las « anomalías » Value y Momentum. Por último, hemos mostrado cómo la combinación de ambos enfoques resulta beneficiosa en la medida en que muestran una correlación claramente negativa especialmente en los períodos en los que uno de los dos entra en una « mala racha ».

En definitiva, parece que combinar ambos enfoques en una misma cartera es una excelente idea, y por eso son los Value Investors (que ya aplican uno de los dos enfoques) los que más interés deberían mostrar por incorporar el Momentum Investing en sus carteras, sobre todo considerando que tomadas independientemente ambas filosofías, es el Momentum el que ofrece los mejores números.

Nota: el próximo 5 de mayo empieza una nueva edición de mi CURSO DE ANÁLISIS TÉCNICO, con 3 nuevos módulos dedicados al Momentum. Consulta la página de inscripción y contratación para más información sobre el temario, fechas y horarios.