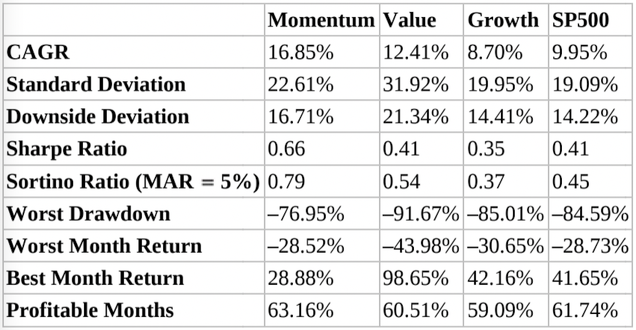

En mi último post estuve mostrando unos sorprendentes gráficos sobre la diferencia entre Growth y Momentum. La siguiente tabla muestra ahora los resultados de las estrategias Value, Momentum y Growth (comparadas con el SP500) entre 1927 y 2014 (ambos incluidos), es decir, un período de 88 años que incluye el crack de 1929 y la profunda crisis de los años 30, el doble shock del petróleo y la hiper-inflación de los años 70 y los pinchazos de las burbujas de internet (2000-2003) e inmobiliaria (2008).

La clara superioridad del Momentum es el motivo por el que esta estrategia ha sido denominada como « la primera y principal anomalía de mercado » por uno de sus mayores detractores, el creador de la Teoría de los Mercados Eficientes, el Premio Nobel Eugène Fama.

Fuente: libro « Quantitative Momentum ».

La tabla se construye tomando mes a mes los rendimientos de una cartera formada por el primer decil en cada estilo de inversión (es decir, el 10% de los mejores valores según cada filosofía de inversión). En el caso del Momentum, se toman los valores que más han subido en los 12 meses anteriores (fijaros qué simplicidad para elegir valores…). En el caso del Value se toman los valores con el ratio B/M (Book-to-market) más elevado, y en el caso del Growth se toman los valores con menor ratio B/M (es decir, los que cotizan más caros).

Esta tabla no incluye comisiones, por lo que hay otros temas que tratar antes de pasar a la práctica. Pero sirve para poner de relieve que el Momentum es el Rey del Rendimiento (4,44 puntos porcentuales anuales son MUCHO dinero al cabo de 20 años...), por encima de la filosofía de inversión que sin embargo ha atraído más interés académico en la segunda mitad del s. XX, el Value.

En 1967 Robert Levy publicó un Paper (estudio científico) llamado « Relative Strength as a Criterion for Investment Selection », donde ponía de relieve la utilidad de la Fuerza Relativa como criterio de selección de acciones que después van a proporcionar un rendimiento superior. A partir de aquí la investigación sobre la fuerza relativa (que en ese momento era la forma de llamar al « Momentum ») atravesó un período de sequía, a pesar de las evidencias más que suficientes que ya estaban sobre la mesa. ¿Qué ocurrió?

A partir de los años 60 se puso de moda la Hipótesis de los Mercados Eficientes. Eso es lo que ocurrió. El que piense que los científicos están al margen de modas, prejuicios y dogmas, seguramente no ha estudiado ni trabajado en el mundo científico. De hecho, la mayoría de los que trabajan o han estudiado en el mundo científico, no son realmente científicos, o no tienen “alma de científico”. Ortega y Gasset abordó este tema en sus "Lecciones de metafísica" de una forma magistral. Un verdadero científico es alguien que siente una curiosidad innata por saber, que NECESITA comprender, y debe ser capaz de ponerlo todo en duda, es más, no solo debe ser capaz, sino que debe ser consciente de que SU OBLIGACIÓN es ponerlo todo en duda y cuestionarse constantemente, tanto él mismo como a los demás.

El problema es que antes de ser científicos o artistas, somos humanos. Y como seres humanos, tenemos sesgos, prejuicios, y emociones. Y funcionamos como un grupo, con una gran necesidad social. Son pocas las personas realmente independientes. Y en ciencia ocurre que CANTIDAD no significa CALIDAD. De hecho, es más bien lo contrario. Aquí no rige la DEMOCRACIA, y de hecho esa es la mejor garantía de acabar cayendo todos por el precipicio: en ciencia, la opinión de la mayoría no tiene por qué ser correcta, especialmente en temas nuevos y complejos. Pero esto ya es otro tema que se sale del objeto de este post...

Un científico debe ser capaz de pensar libremente. Pocos lo son realmente. Y en los mercados y la economía ocurre otro tanto de lo mismo. En el s.XX hemos vivido bajo el influjo de una teoría económica totalmente equivocada puesto que se basaba en una perfecta racionalidad del ser humano. ¡ Menudo disparate ! Y sin embargo, legiones de economistas -y políticos- durante décadas se lo creyeron -y siguen creyendo- con gran seriedad, sofisticación y suficiencia...

Desde hace unas décadas los psicólogos han tomado la ciencia económica y han introducido los famosos “sesgos cognitivos”, que ahora sí, tienen en cuenta cómo es, cómo piensa y cómo se comporta realmente el ser humano. En paralelo, desde hace unas décadas igualmente, los teóricos de mercados financieros están introduciendo esta realidad del ser humano, y en consecuencia se están atreviendo a desarrollar otros estudios de mercados basados en cosas que anteriormente eran casi una herejía, como es “el precio”, o mejor dicho, los rendimientos pasados como “input” de predicción de los rendimientos futuros. Curiosamente, los viejos dogmas como la teoría de mercados eficientes, o la inutilidad del precio como indicador, siguen estando muy presentes, seguramente porque harán falta décadas hasta conseguir desterrar definitivamente esas ideas falsas, como ocurre en cualquier otro ámbito de la sociedad humana.

Tras el desierto de los mercados eficientes y los dogmas Value, por fin llegó en 1993 la publicación del famosísimo paper de Jegadeesh y Titman « Returns to Buying Winners and Selling Losers: Implications for Market Efficiency ». Este paper marcó el resurgir del interés por lo que finalmente se ha denominado Momentum. Desde entonces, abundan las investigaciones, con resultados contundentes e impactantes. Y la investigación no cesa. Todos los años aparecen nuevos papers interesantes…

La superioridad del Momentum es inapelable, y poco a poco vamos viendo cómo conocidos gestores Value « se pasan » al otro bando, o en realidad simplemente incorporan esta anomalía a sus carteras, puesto que como hemos visto en posts anteriores, Value y Momentum no solo no son incompatibles sino que en realidad son altamente complementarios. Seguiré desarrollando esta idea porque es muy interesante, y hablaré también de un punto importante: por qué funciona el Momentum, es decir, cuál es la razón -o razones- que explican este comportamiento de las series de precios, y muy importante también: por qué podemos esperar que en el futuro seguirá funcionando.