La forma más simple de definir la filosofía de inversión basada en Momentum es « comprar los más fuertes (y eventualmente vender los más débiles) ». Los estudios académicos y la realidad empírica han demostrado de forma contundente que existe una « inercia estadística » que hace que los activos que más fuerte han subido en el pasado reciente son los que tienen más probabilidades de seguir subiendo en el futuro próximo. Los ganadores tienden a seguir siendo ganadores, mientras que los perdedores tienden a seguir siendo perdedores. Pero cuidado, porque eso no será siempre así: llegará un punto en el que « en algunos casos » la situación se revierta. Es el caso, por ejemplo, de un pequeño grupo de valores que han caído demasiado y cotizan muy baratos con respecto a sus fundamentales. En esos casos, se producirá « de vez en cuando » una reversión a la media. Es decir, ninguna tendencia se perpetua hasta el infinito, y por esa razón, en algunos momentos hay que ceder parte de los beneficios acumulados y cerrar posiciones en el momento en que ese Momentum se haya debilitado. Ya hablaremos más de esto.

En este post quiero hablar de un tema muy importante y muy habitual: la CONFUSIÓN que suele existir entre Growth (crecimiento) y Momentum (tendencia). Parece fácil concluir que las acciones que suben en bolsa son las que crecen en el mundo real. Las FAAMNG han subido en bolsa porque sus beneficios empresariales también han subido. Es fácil razonar que cuando compras acciones que suben es porque grosso modo estás comprando acciones de empresas que están creciendo fuerte en la economía real. Sin embargo, vamos a ver que esto NO es así, en absoluto.

En primer lugar, cuando buscamos acciones con el MEJOR MOMENTUM, nos estamos fijando exclusivamente en la evolución pasada del precio, independientemente de los fundamentales que tenga la acción. Como decía antes, mucha gente tenderá a pensar instintivamente que PRECIO y FUNDAMENTALES están relacionados, y por lo tanto, si selecciones las acciones que más han subido en el pasado reciente, encontraremos automáticamente casi todas las empresas que más están creciendo en beneficios, o mejor dicho, las empresas que cotizan más caras por fundamentales -que es la definición de « growth investing » de la que hablé en mi último post-.

En definitiva, parece lógico que las empresas que más suben son también las más caras, ¿verdad? Pues vamos a ver que esto NO es así, para nada.

En el capítulo 3 del libro Quantitative Momentum (de donde saco los siguientes gráficos de este post) nos muestran los resultados de un estudio realizado que va a comparar dos carteras dinámicas:

- COMPRAR EL 10% DE LAS EMPRESAS CON MEJOR MOMENTUM (DEFINIDO COMO EL RENDIMIENTO DE LOS ÚLTIMOS 12 MESES QUITANDO EL ÚLTIMO MES),

- COMPRAR EL 10% DE LAS EMPRESAS QUE COTIZAN MÁS CARAS POR FUNDAMENTALES (DEFINIDO COMO EL RATIO PRICE-TO-BOOK MÁS ELEVADO).

El estudio abarca el período 1963-2013.

Pues bien, sólo se produce una coincidencia de carteras del 21%. Es decir, solo hay un 21% de empresas que forman parte de ambos grupos. Son por lo tanto dos carteras esencialmente diferentes. Pero hay más.

Diferencias entre una Cartera Growth y una Cartera Momentum.

En el siguiente estudio, que abarca el mismo período, se investigó más de cerca las diferencias entre una cartera compuesta por empresas growth (caras por fundamentales porque el Sr. Mercado paga caro el crecimiento), y una cartera compuesta por empresas Momentum (cuyo precio ha subido fuerte en bolsa en el pasado reciente). El estudio seleccionó acciones del siguiente universo:

- Acciones que coticen en NYSE, NASDAQ o AMEX.

- Que NO sean REITS (inmobiliarias), ADRS, Utilities o financieras.

- Se tienen en cuenta las acciones que dejan de cotizar (« delisting »).

- Se toma el ratio Book-To-Market a día 30-junio de cada año.

- Se ignoran las empresas que cotizan con valor en libros negativo.

- Se cogen mid & large capa: solo empresas con una capitalización bursátil superior al percentil 40% del NYSE. Esto significa que las conclusiones de este estudio podrían no ser válidas para small caps ilíquidas.

El estudio consiste en lo siguiente:

- Cada mes se seleccionan aleatoriamente 30 acciones growth y 30 acciones Momentum dentro de cada grupo del 10% (primer decil) de acciones caras y Momentum respectivamente.

- Cada mes se rebalancea la cartera, es decir, se repite el proceso mensualmente entre 1963 y 2013.

- Se calculan los rendimientos de cada estrategia: growth y Momentum para todo el período.

- Se repiten los 3 pasos anteriores 1000 veces.

En definitiva, es como si tuviéramos un mono que elige al azar 30 acciones dentro de cada grupo, durante 50 años. Al repetir el proceso 1000 veces es como si tuviéramos 1000 gestores-monos diferentes durante este período. Algunos podrán tener más suerte que otros, pero recordemos que cada mono elige acciones solo y exclusivamente dentro del grupo Growth o dentro del grupo Momentum.

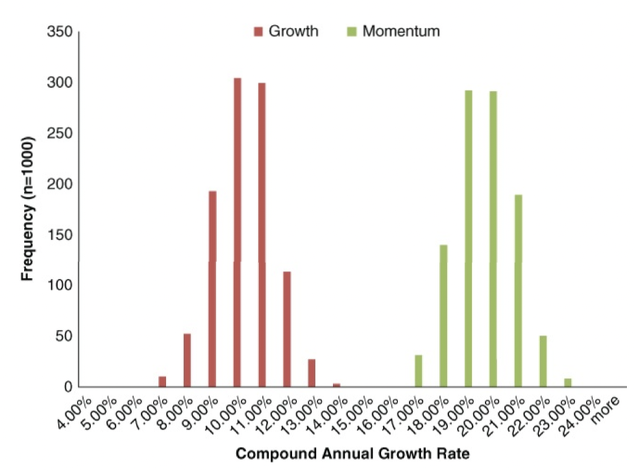

Aquí llega el resultado SORPRENDENTE. En el siguiente gráfico se muestra la distribución de resultados (rendimiento medio anual) de cada uno de esos 1000 gestores-monos. En rojo, son los monos growth, que solo eligen -al azar- acciones dentro del grupo Growth. En verde son los monos Momentum que solo eligen acciones dentro del grupo Momentum.

El resultado es simplemente ESPECTACULAR. Los monos Growth obtienen un rendimiento medio del 10-11% mientras que los monos Momentum obtienen una media del 19-20%. CLARAMENTE, Momentum y Growth no tienen NADA QUE VER.

Es más, el mejor mono-growth (+14%) se queda lejos del peor mono-momentum (+17%). No se producen ningún solapamiento de ambas estrategias, son mundos paralelos.

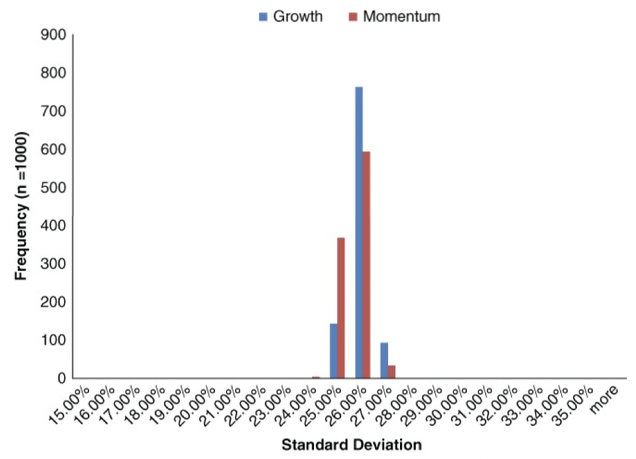

En este punto quizá alguien esté pensando que esta rentabilidad extra del Momentum respecto al Growth se debe a un mayor riesgo-volatilidad que asume la estrategia. En el siguiente gráfico vemos la volatilidad de ambos grupos de monos, y como se aprecia, son muy parecidas.

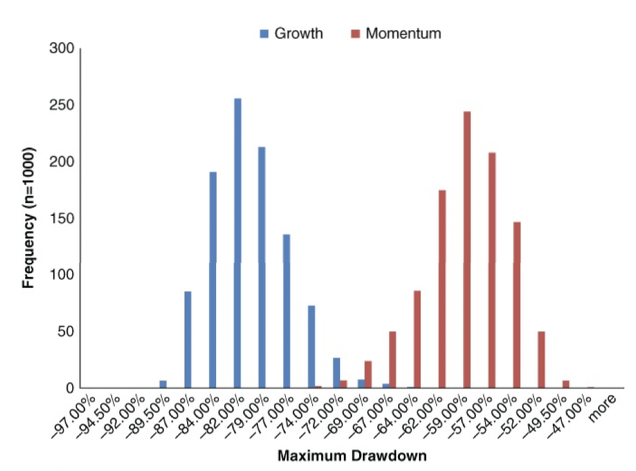

Veamos en el siguiente gráfico la distribución de los Drawdowns (caídas desde máximos), que es otra forma de analizar el riesgo-volatilidad de una estrategia.

El eje horizontal va de mayores caídas (izquierda) a menores caídas (derecha). Se produce cierto solapamiento entre ambas (en la parte central) pero de nuevo resulta INCREÍBLE la diferencia entre una y otra. Los diferentes monos-gestores de la estrategia growth sufren Drawdowns del 70-80% la mayoría, mientras que los monos-gestores de la estrategia Momentum sufren Drawdowns del 50-60% en su mayoría.

CONCLUSIÓN.

Aunque no parezca fácil de ver intuitivamente, la realidad demuestra que invertir en empresas GROWTH, es decir, empresas que cotizan caras (según el ratio Book-To-Market), y que típicamente son empresas con un fuerte crecimiento en ventas y beneficios, NO es lo mismo que invertir en acciones de MOMENTUM, es decir, acciones cuya cotización ha subido con más fuerza en el pasado reciente. De hecho, solo se produce un solapamiento del 21% entre ambas estrategias dentro del estudio realizado entre 1963 y 2013 (50 años).

Una acción con buen Momentum puede por lo tanto ser una acción Growth (en un 21% de los casos), pero también puede ser una acción VALUE (por ejemplo en el caso de una empresa que ha caído fuerte durante años, cotizando a un múltiplo muy barato, y está rebotando fuerte desde hace 6-9 meses). Y típicamente, una acción Momentum puede ser cualquier cosa entre los dos extremos de Growth (empresas que cotizan MUY caras) y Value (muy baratas). En realidad, para la filosofía Momentum, importará poco si pertenece a un grupo u otro.

Los estudios estadísticos largos demuestran que los resultados entre la filosofía Growth y Momentum no tienen NADA que ver. Son muy diferentes, y de hecho el Momentum ofrece una CLARA SUPERIORIDAD, TANTO EN RENDIMIENTO (muy superior) COMO EN RIESGO (muy inferior). En un próximo post mostraré una breve comparativa entre Value, Growth y Momentum, que mostrará cómo el Momentum es la « fuerza más poderosa » que mueve los mercados…