Antes de nada, definamos qué entendemos por Value y qué entendemos por Growth.

Para el propósito de este artículo el término « value » hace referencia a la filosofía de inversión que consiste en comprar empresas que cotizan baratas por fundamentales. El ratio más usado a nivel académico para definir este tipo de empresa es el ratio Book-to-market (B/M), es decir, empresas que cotizan baratas en relación a su valor en libros. ¿Por qué cotizan baratas estas empresas? Pues porque generan pocos beneficios o éstos han estado cayendo durante años, y el mercado anticipa que esa caída en los beneficios es un problema grave.

En cambio, por empresas « growth » debemos entender justo lo contrario: son empresas que cotizan caras, precisamente porque sus beneficios están creciendo desde hace años, y lo hacen a tasas muy fuertes. Por ese motivo, el mercado está dispuesto a pagar caro por esas empresas, anticipando que los beneficios seguirán creciendo en el futuro.

En bolsa todo es cuestión de expectativas. Y el principal problema viene precisamente de la capacidad del inversor medio de anticipar correctamente el futuro más allá de 1-2 años. Y más concretamente, de la dificultad de pensar a largo plazo, no solo hacia adelante, sino también hacia atrás, porque gran parte de los errores de apreciación se deben a que extrapolamos lo que ha ocurrido en los últimos años, considerando que esa tendencia va a continuar mucho más allá de los próximos años. En definitiva, miramos lo que ha ocurrido en los últimos 2-3 años y sacamos la rápida conclusión de que esta va a ser la tendencia durante los próximos 10 años. Así es como funciona nuestra cerebro de forma instintiva. El problema es que la vida no es así de lineal.

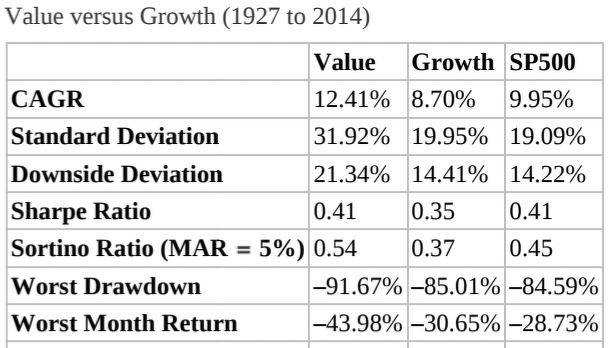

En la siguiente tabla, extraída del libro Quantitative Momentum (del que me inspiro para este post en gran parte) se muestran los resultados de las dos estrategias comentadas en el período 1927-2014. Las dos carteras que se comparan son:

- Cartera Value, compuesta por el 10% de las empresas más BARATAS según el ratio B/M.

- Cartera Growth, compuesta por el 10% de las empresas más CARAS, según ese mismo ratio.

Estamos pues comparando empresas que cotizan en extremos fundamentales: comparamos el primer decir con el último decil, ordenando las empresas del mercado americano en función de su ratio B/M. El hecho de tomar el decil más caro para definir las empresas Growth (de crecimiento) es discutible, porque para ser más puristas habría que tomar las empresas que más han crecido en ventas y beneficios en los últimos 5 años, por ejemplo. En realidad, más que comparar empresas Value con empresas Growth, para lo que nos sirve este estudio es para poner de relieve la llamada « ANOMALÍA VALUE », o dicho de otra manera, la prima extra de rentabilidad que ofrece la estrategia « simple » de comprar empresas BARATAS (independientemente de si tienen o no crecimiento o de cualquier otra variable).

Miremos bien la siguiente tabla porque los resultados son contundentes, y resultan de máxima actualidad e importancia en este año 2021 después de 12 años de ciclo alcista, donde las FAAMNG y otras empresas disruptivas cotizan a múltiplos MUY elevados (o sea, muy caras) mientras que las Value cotizan (incluso con el rebote reciente) en niveles históricamente muy bajos.

La evidencia histórica es clara: la estrategia de comprar acciones CARAS no bate al mercado (SP500) mientras que la estrategia de comprar acciones BARATAS sí lo hace. La diferencia entre ambas estrategias es notable y estadísticamente relevante.

Ahora bien, se podría discutir la idoneidad de utilizar el ratio B/M. ¿Qué pasaría con el PER o con otros ratios fundamentales? Los datos varían… pero no cambia sustancialmente el mensaje: el PRECIO que pagas por tu inversión resulta determinante a la hora de calcular la rentabilidad que obtendrás, en el largo plazo. Importante este punto, porque el largo plazo son al menos 8-9 años. En plazos menores, por ejemplo, los últimos 3-4 años, puede ocurrir que las empresas caras estén aún más caras, y las baratas aún más baratas. Esto es lo que ha ocurrido entre 2017 y 2021. Y es en parte la base del Momentum investing, donde conviene aclarar dos puntos clave (de los que hablaré en próximos posts):

- Momentum investing NO es growth investing. Podrían parecerse… pero los números muestran que NO TIENEN NADA QUE VER.

- La inercia que muestran los valores más fuertes a seguir subiendo (Momentum) no se observa en cualquier horizonte temporal: en plazos muy inferiores y en plazos muy superiores, lo que se observa en realidad es una reversión a la media. Es decir, cuando un valor está muy fuerte en los últimos 12 meses, es probable -estadísticamente- que siga estando fuerte durante los próximos 1-6 meses, pero también es probable que en un plazo superior a 18 meses se produzca una reversión a la media.

Hablaremos de todo esto más adelante. Volviendo al tema de este post, la diferencia de rentabilidad entre growth y value ha sido denominada como « la anomalía Value » en el mundo académico y es conocida desde hace ya varias décadas. ¿Por qué existe esta « rentabilidad extra » de la estrategia Value respecto a la inversión pasiva? Curiosamente los propios académicos no se ponen de acuerdo. Para el padre de la Hipótesis de los Mercados Eficientes, Eugène Fama (Premio Nobel de Economía en 2013), esta sobre-rentabilidad se debe a un mayor riesgo que asumen los compradores de empresas infravaloradas (mayor volatilidad), pero para Andrei Shleifer (profesor en Harvard) la « prima value » se debe a una ineficiencia de mercado, donde los inversores no son capaces de asignar un precio « correcto » a este tipo de activos. ¿Por qué no serían capaces los inversores de asignar un precio correcto? Una explicación sería el « sesgo de representatividad » que conduce a los inversores a extrapolar el pasado reciente muy lejos en el futuro. Es decir, considerar que la caída en beneficios de esas empresas « malas » durante los últimos 4-5 años es una « muestra » que representa una realidad fiable, y por tanto podemos sacar conclusiones de cara al futuro de medio y de largo plazo. De alguna manera, sobrereaccionan a las noticias y datos negativos recientes, empujando los precios « demasiado abajo », mostrando su incapacidad de pensar « más allá ».

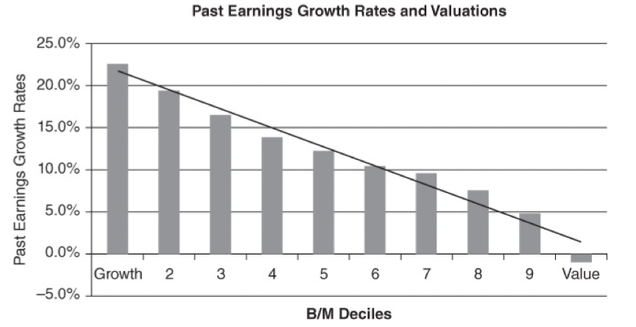

Lakonishok, Shleifer, y Vishny (LSV) publicaron en 1994 un interesante paper que aborda esta cuestión, y Dechow y Sloan publicaron otro paper en 1997 del que se extraen los siguientes gráficos, que hablan por sí solos.

En el primer gráfico se agrupan los valores por deciles (de 10% en 10%, dividiendo los valores en 10 grupos). A la izquierda figuran los valores « growth » que cotizan muy caros en términos del ratio B/M. A la derecha, los valores « Value » que cotizan con el menor ratio B/M. La escala vertical a la izquierda nos dice cuál ha sido la tasa de crecimiento de los earnings (beneficios) de estas empresas durante los últimos 5 años.

Como vemos, la relación es casi lineal. Las empresas que más han crecido en beneficios en los últimos 5 años son las que cotizan más caras mientras que las empresas que menos han crecido (de media en los últimos 5 años), y de hecho han decrecido, son las que cotizan más baratas. El mercado « no se fía » porque globalmente no hace distinción: simplemente castiga a las empresas que llevan 5 años sin crecer en beneficios, « por si acaso ».

La figura anterior pone de relieve la expectativa que tiene el mercado de que la evolución de los beneficios siga en esa línea. El mercado, globalmente hablando, no se plantea si esa caída de beneficios de los últimos 5 años se debe a motivos pasajeros, que se podrán revertir. Simplemente castiga, por si acaso. Especialmente si en paralelo hay empresas que sí crecen fuerte: ¿para qué complicarse la vida? El mercado, como bloque, aplica razonamientos simples y directos, que « cualquiera » puede entender. Compremos las empresas que sí crecen en los últimos años. Este es el razonamiento del Sr. Mercado.

La cuestión CLAVE es por lo tanto: ¿acierta el Sr. Mercado al extrapolar que tras 5 años malos, esas empresas del último « decil » (las que cotizan muy baratas) van a seguir sufriendo en beneficios? Por otra parte, ¿acierta el mercado al anticipar que las empresas del primer decil (las que cotizan muy caras porque llevan 5 años subiendo fuerte en beneficios), van a seguir creciendo a ese ritmo?

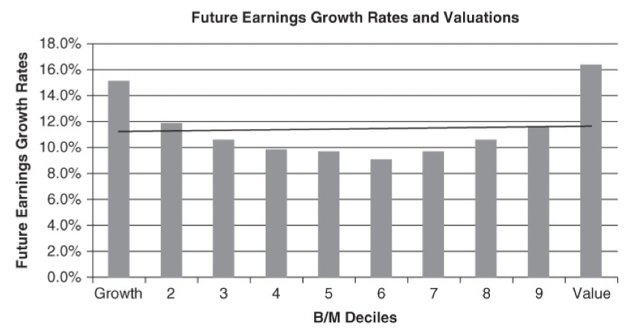

La siguiente figura nos dice qué ocurre con el crecimento de beneficios durante los 5 años siguientes. ¿Han seguido cayendo los beneficios de las acciones « value » tal y como anticipaba el mercado? ¿Han seguido subiendo los beneficios de las acciones « growth » como anticipaba el mercado?

El gráfico anterior muestra ahora la evolución que han tenido las aciones durante los 5 años siguientes.

A la izquierda, las acciones CARAS cuyos beneficios crecieron a un ritmo del 22% anual durante los 5 años anteriores… crecen ahora a un ritmo del 15%. Siguen creciendo, pero han echado el freno.

A la derecha, las empresas más BARATAS han visto cómo sus beneficios repuntaban a un ritmo del 16% anual durante esos 5 años siguientes. El mercado se ha equivocado completamente con este grupo de empresas.

En resumen, se produce una reversión a la media. Las empresas que más habían crecido, reducen el ritmo, y las que más había caído (en beneficios) se recuperan. Por supuesto, esto no significa que, a largo plazo, las empresas que más habían crecido no sigan siendo « las mejores » y las que más habían caído, sigan siendo « malas empresas » o al menos empresas con dificultades para crecer, mantener cuota de mercado, etc. Hablamos sólo de acción y reacción. Las empresas que más suben y bajan (es decir, las que están en los extremos), tienden a « revertir hacia su media de largo plazo ».

Obviamente, todo esto se refleja en las cotizaciones de estos dos grupos extremos de acciones. Las que cotizaban muy caras y defraudan expectativas, no suben (y eventualmente caen). Las que cotizaban exageradamente baratas y sorprenden las expectativas, suben en consecuencia. Como decía antes, esto no significa que la gran tendencia de largo plazo se revierta. Para empresas de gran crecimiento, esto puede significar una caída o corrección importante, pero sin invalidar su tendencia alcista de largo plazo. Para las empresas que no crecen, esta reacción puede ser simplemente un notable rebote, dentro de un gráfico de tendencia bajista -o lateral- de largo plazo. Tenemos un ejemplo en la banca española (y europea), donde se producen fluctuaciones en la cotización del +100% / -50% a lo largo de los años desde hace dos décadas.

Nota: Insisto en que todo esto hace referencia a una mirada global. Hablamos de grupos de valores, porque siempre habrá ejemplos o excepciones. Pero globalmente hablando, queda claro que el Sr. Mercado termina pagando precios excesivos, tanto al alza como a la baja. Se produce una sobrereacción en ambos sentidos, que resulta especialmente relevante en el « extremo barato », donde el pesimismo y el miedo intrínseco en los inversores, se termina llevando la cotización de una parte de los valores del mercado a niveles exageradamente bajos. En eso consiste « la anomalía value ».

¿ES SOSTENIBLE EN EL TIEMPO LA « ANOMALÍA VALUE »?

A la hora de plantear una estrategia de inversión necesitamos 3 cosas:

- Que muestre unos excelentes números en el pasado.

- Que se apoye en una lógica CONCEPTUAL clara y sencilla.

- Que podamos justificar que en el futuro, seguirá siendo así.

Aplicado esto a la anomalía Value, ¿podemos esperar que en el futuro siga existiendo o quizá todo esto haya sido una cuestión « pasajera » durante unas cuántas décadas del s.XX? Cabe la posibilidad de que la llamada « anomalía Value » no exista como tal y su buen comportamiento durante las décadas centrales del s.XX habría sido una cuestión « temporal » que ahora ya no existiría. Esa « ineficiencia » de mercado habría pasado a un segundo plano con la llegada de los ordenadores y la capacidad de análisis superior que proporcionan, entre otras cosas. El « Value » se habría beneficiado de un entorno favorable, y su época dorada ya habría pasado, en parte debido al entorno de tipos de interés favorable para el Value.

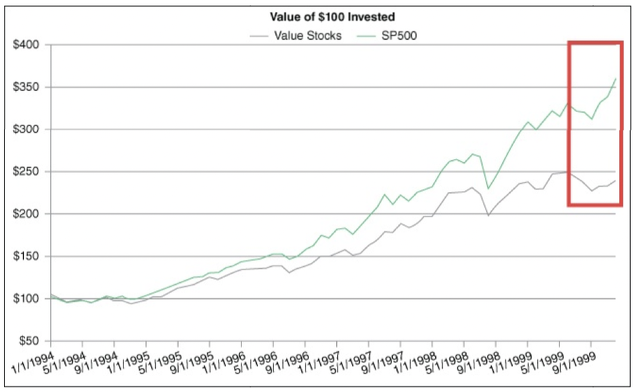

Es una posibilidad, pero también es poderosa la argumentación « comportamental » para explicar por qué funciona el Value. Además, el pésimo comportamiento de esta filosofía de inversión durante los años 2015-2020 no es una novedad. A finales de los años 90, curiosamente un período donde también subió el Nasdaq y las tech con mucha fuerza, la filosofía Value sufrió sobremanera, hasta el punto de que muchos gestores y gurús cayeron en desgracia. El « riesgo reputacional » se mostró en todo su esplendor: los gestores que no invertían en tecnológicas perdían su trabajo… o sus clientes. Ni siquiera Warren Buffet se libró… hasta que a partir del año 2000, llegó la gran revancha.

Eso sí, como vemos en el gráfico anterior, a finales de los años 90 el riesgo fue « ganar menos » que los demás. En los años 2017-2020 el riesgo ha sido perder notablemente mientras el mercado (los demás) ganaban notablemente. En ese sentido, el Value nunca ha sufrido tanto en su historia, y la explicación de los tipos de interés se alza como la ganadora. Pero veamos en qué consiste la argumentación comportamental para justificar la viabilidad del Value investing a largo plazo, y por qué también tiene sentido.

La explicación comportamental del Value investing.

Hemos visto más arriba por qué los inversores terminan llevando los precios de las empresas malas muy por debajo de un « valor justo ». Esto es pura psicología de mercados. Y por eso es probable que siga ocurriendo en el futuro. Somos irracionales en muchas cosas, y la naturaleza humana no va a cambiar. Algunos dirán que los gestores (o las máquinas) podrían evitar o eliminar este sesgo… pero la realidad es que no. Quien manda no son los gestores sino los inversores, que ponen su dinero. Cuando suben las FAAMNG y se hunden las Value (empresas que cotizan muy baratas), ¿dónde va el dinero? A las FAAMNG obviamente. Por lo tanto, si un gestor quiere evitar ser despedido, lo que tiene que hacer es comprar FAAMNG, y en general, intentar ceñirse lo más posible al Nasdaq y al SP500. Así funciona la VIDA REAL. La obsesión de muchos inversores por el corto plazo es lo que condiciona, por definición, lo que deciden los gestores. Del mismo modo que un periódico que no publique noticias sensacionalistas o negativas, termina quebrando y desapareciendo. Quien manda, es el público (inversores, lectores, telespectadores…). Hay que darles lo que quieren… o dedicarse a otra cosa.

Por eso, la propia naturaleza humana explica por qué los valores baratos acaban alcanzando unos precios ridículos y por qué los caros suben muy por encima de un valor razonable. Y esta es la base de las tendencias.

En un próximo post seguiré hablando del Growth (empresas que cotizan caras), del Value (empresas que cotizan baratas), y del Momentum (empresas o activos que suben con mayor velocidad), y en particular de la importante diferencia que hay entre Growth y Momentum, que aunque podrían parecer lo mismo, no lo son en absoluto. Y hablaremos también de un punto clave: la DIVERSIFICACIÓN de estrategias, en la medida en que estén descorrelacionadas. Veremos que Value y Momentum son dos estrategias que, además de estar basadas en los DOS MAYORES ANOMALÍAS de mercado, trabajan muy bien juntas precisamente porque no están correlacionadas. Hay fases o ciclos de mercado en los que una lo hace bien, la otra no, y viceversa. De esta forma, se puede capturar la rentabilidad extra que ambas proporcionan a largo plazo, y a la vez reducir la volatilidad de la cartera.