En el anterior post nos adentramos en el corazón del Absolute Momentum, es decir, en descubrir cómo un método tan secillo consigue mejorar los números de una inversión pasiva de forma tan destacada. Lo hace gracias a su capacidad de anticipar grandes mercados bajistas, y para cualquier clase de activo. Por ello, continúa Antonacci argumentando que ya que esto es así, ¿por qué no aplicar la misma metodología a una cartera de activos diversificada? Ya vimos que el uso del Absolute Momentum no aumenta la correlación entre clases de activos, por lo que no hay riesgos ocultos por este lado.

En este post vamos a comentar las dos propuestas de Antonacci:

1- la clásica cartera 60-40 (60% en bolsa y 40% en bonos), a la que aplicar el Absolute Momentum, y

2- la cartera “risk parity” (o “cartera equilibrada”) a la que aplicar igualmente el absolute momentum.

LA CARTERA CLÁSICA 60-40.

Desde los años 60 se puso de moda a nivel institucional la llamada cartera 60-40, donde se invierte el 60% en RV (bolsa) y el 40% en RF (bonos). Los resultados de esta cartera mejoran en rentabilidad-riesgo a los resultados de la bolsa, es decir, los bonos amortiguan las caídas cuando viene una crisis. Es interesante porque la amortiguación de las caídas es más impactante que la reducción de rentabilidad asociada. Es decir, desde cierto punto de vista, “merece la pena”.

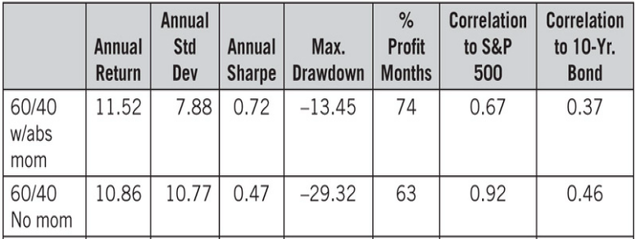

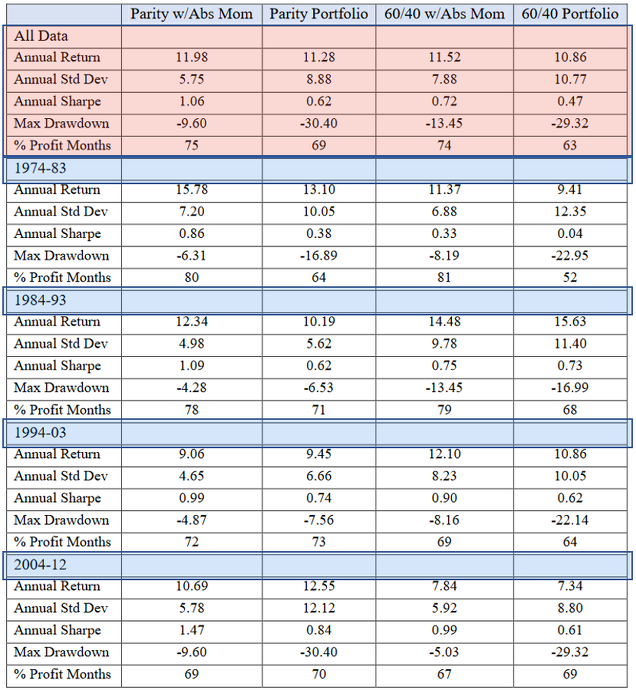

En la siguiente tabla se comparan los resultados de una cartera clásica 60-40 (segunda fila) y una cartera 60-40 aplicando la técnica del Absolute Momentum (primera fila), es decir, manteniendo en cartera las acciones si su momentum es positivo, y manteniendo en cartera los bonos si su momentum es positivo. Cuando a cierre de mes alguna de estas dos clases de activos tiene un momentum (de 12 meses) negativo, se cierra y se pone el dinero a cubierto, en “liquidez” (letra a 90 días).

La rentabilidad media anual (entre 1974 y 2012) de una cartera 60-40 sube del 10,86% al 11,52% si aplicamos el Absolute Momentum. La rentabilidad aumenta pues ligeramente… pero a la vez, baja claramente la volatilidad, del 10,77% al 7,88%. Donde mejor se observa, una vez más, la mejora de los números es en la “volatilidad negativa” es decir, el DrawDown máximo (caída desde máximos), que pasa del -29,32% al -13,45%. (se reduce en un 55%).

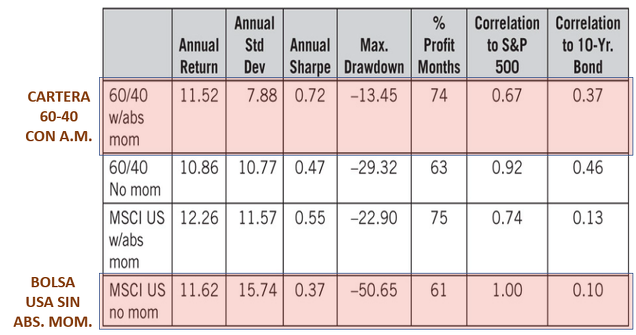

En la siguiente tabla ampliamos la información, para comparar unos números que ya conocíamos del post anterior (el DD de la bolsa USA que pasa del -50,65% al -22,90% al aplicar el AM), con los números de esta nueva mejora aplicada (la cartera clásica).

La tabla anterior nos dice que una cartera 60-40 (diversificada con bonos) pero sin Momentum, consigue mejorar los números de la bolsa USA (pasamos de la fila 4 a la fila 2). Se sacrifica algo de rentabilidad porque pasamos de un 11,62% anual a un 10,86% anual, pero a cambio de eso se reduce el DD del -50,65% al -29,32% (que es más DD que la simple bolsa USA con AM, fila 3). Por lo tanto, si en lugar de invertir “sólo en bolsa”, invertimos 60% en bolsa y 40% en bonos, renunciamos a un poco de rentabilidad pero reducimos mucho el DD. Merece la pena.

Pero en realidad, no necesitamos a los bonos, porque simplemente aplicando el Momentum a una cartera 100% bolsa, mejoramos aún más los números (pasamos de la fila 4 a la 3). Es decir, cuando se trata de reducir la volatilidad de la bolsa, en lugar de aplicar la clásica cartera diversificada acciones+bonos 60-40, sería mucho mejor aplicar el Momentum a una cartera 100% bolsa. La rentabilidad sube al 12,26% y el DD baja al -22,90%.

Pero lo interesante es que si queremos reducir aún más el riesgo, sin sacrificar apenas rentabilidad, lo mejor de todo es aplicar el Momentum a una clásica cartera 60-40. Comparando la fila 4 (bolsa USA “en bruto”) con la fila 1 (cartera 60-40 CON momentum), vemos que la rentabilidad es prácticamente la misma (11,62% vs 11,52%) pero la volatilidad cae del 15,74% al 7,88%, duplicando prácticamente el Ratio de Sharpe. Mirando el DrawDown vemos que se reduce del -50,65% al -13,45%.

LA CARTERA CLÁSICA 60-40 CON MOMENTUM CONSIGUE LA MISMA RENTABILIDAD QUE UNA CARTERA 100% BOLSA USA (BUY & HOLD) PERO CON LA MITAD DE VOLATILIDAD Y CON UN DRAWDOWN QUE ES UN 70% INFERIOR.

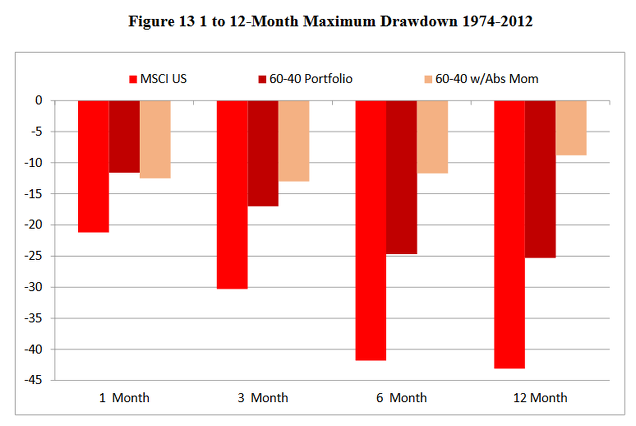

Además del DD máximo, también es interesante analizar la velocidad de las caídas. En el siguiente gráfico vemos las peores caídas para diversos horizontes temporales. La peor caída en 12 meses para la cartera 60-40 con Momentum es inferior al 10%. Es decir, aplicando un sencillo sistema de momentum 12 meses a una cartera 60% bolsa y 40% bonos USA, no se habría obtenido ningún período de 12 meses con caídas superiores al 10% entre 1974 y 2012 (38 años bastante movidos…).

En definitiva, a medida que va avanzando el paper, Antonacci nos muestra cómo ir reduciendo el máximo DD de una cartera que asume riesgo bursátil (porque en bolsa es donde está la rentabilidad), con sacrificios mínimos de rentabilidad. La última parte del paper llega pues a la propuesta final, que mejora todavía más los números.

“RISK PARITY” PORTFOLIO: LA CARTERA EQUILIBRADA.

La forma habitual de intentar reducir aún más la volatilidad y los DD de la cartera 60-40 ha sido diversificar aún más hacia otras clases de activos como el private equity, los hedge funds, las materias primas o el sector inmobiliario. En algunos casos se usa el llamado “risk parity” donde se asigna un mayor porcentaje del capital a los activos menos volátiles, es decir, se busca una paridad de riesgo (entendiendo riesgo como volatilidad) entre las distintas clases de activos de la cartera. Por ejemplo, aplicando esta “paridad de riesgo” a la cartera acciones+bonos habría que tener un 70% de bonos y un 30% de acciones para igualar la exposición de riesgo (volatilidad) de acciones y bonos.

La propuesta de Antonacci para abordar este tema de la paridad de riesgo consiste en algo tan sencillo como construir una cartera con idéntica ponderación de estas clases de activos: Acciones, Bonos (soberanos), REITs (inmobiliario), Crédito (privado) y Oro (es decir, un 20% de la cartera invertido en cada uno de estos activos). Veamos lo que implica esta aparentemente cartera sencilla, porque es un punto clave y muy interesante.

La cartera “sencilla” de paridad 20%… que no es tan “simple” como parece.

La exposición a crédito privado aumenta el peso a los bonos añadiendo algo de riesgo y rentabilidad pero con menor duración (sensibilidad a los cambios de tipos de interés) que los bonos de largo plazo. Los REITs proporcionan exposición a los activos reales con algo de exposición de riesgo a las acciones (porque al estar cotizados tienen correlación con la RV, es decir, son REITs y son un poco “acciones” también). El Oro también ofrece exposición a los activos reales pero diferente a los REITs. El Oro tiene una volatilidad mayor que la RF, y por eso representa solo un 20% de la cartera, mientras que la RF en total asciende a un 40% (bonos soberanos y bonos corporativos). La exposición a la RV (acciones), si sumamos la parte “pura” de acciones y la parte “indirecta” de los REITs, se sitúa en algún lugar entre el 20% del oro y el 40% de los bonos.

La construcción de esta cartera “de paridad” es por tanto muy sencilla y, especialmente, no depende de parámetros que vayan fluctuando ni que haya que optimizar, pero tiene mucha lógica cuando se analiza su composición y sus componentes de riesgo. Hay que destacar que la composición fija de esta cartera, equilibrada entre las distintas clases de activos, sin recurrir a parámetros que nos digan qué porcentaje meter en cada clase de activo en función de la oscilación de volatilidad (por ejemplo), es un punto clave. Antonacci habla de una exposición al riesgo “no paramétrica”, que nos protege de errores de estimación de riesgo.

Vamos a ver que la aplicación del Absolute Momentum a esta Cartera Equilibrada (llamémosla así en castellano, porque me parece lo más preciso para traducir “parity portfolio”), ofrece unos números realmente brillantes. El AM añadido a la cartera equilibrada reduce e iguala la exposición de riesgo en las distintas clases de activos. Y este punto es crucial.

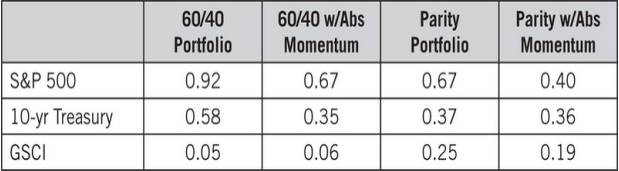

En la tabla siguiente vemos la correlación de las carteras 60-40 (clásica) con/sin momentum, y risk parity (cartera equilibrada) con/sin momentum.

La cartera equilibrada (risk parity) con momentum ofrece una correlación de tan solo 0,40 con la bolsa americana, y de 0,36 con los bonos. Es por tanto una cartera hecha para protegerse de tiempos duros, que sin embargo no requiere sacrificios de rentabilidad.

La cartera equilibrada “risk parity” implica que en entornos de bajo crecimiento económico y baja inflación, los bonos lo harán bien y mantendrán la cara para la cartera, mientras que las acciones y las REITs (inmobiliarias) lo harán mejor y mantendrán arriba la cartera en períodos de alta inflación y alto crecimiento. Esto que nos dice Antonacci me recuerda la famosa cartera ALL WEATHER de Ray Dalio (de la que hablaré en próximos posts). Una cartera pensada para defenderse precisamente de las dos grandes macro-magnitudes que afectan a los mercados: la inflación y el crecimiento económico.

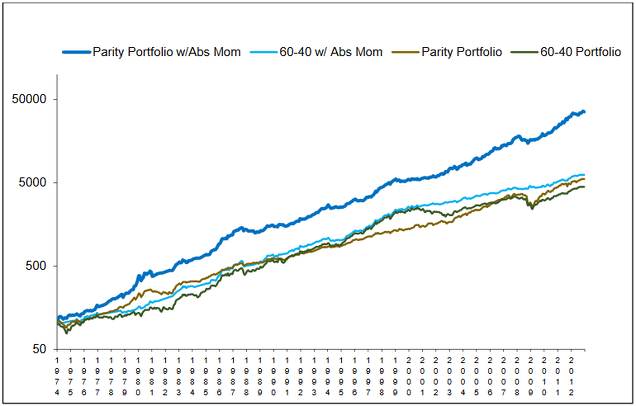

En el gráfico siguiente vemos una comparación entre las dos carteras analizadas en esta última sección del paper (cartera clásica 60-40 y cartera equilibrada “risk parity”, ambas con y sin momentum). La línea gruesa en azul oscuro representa la cartera equilibrada con momentum, que se desmarca ampliamente del resto. Veamos los números.

En la siguiente tabla vemos los números de la cartera equilibrada con momentum en que se traduce el gráfico anterior. Las primeras líneas (fondo rojo) muestran el resumen de los 38 años, y después se desglosan los números década a década. No sólo los números globales son ampliamente mejores, sino que también lo son década a década, es decir, “por segmentos”. Eso da robustez a los resultados. Veamos la tabla y después comentamos los números.

Recordemos los números de la bolsa americana (el MSCI US) durante este período de 38 años:

+11,62% de rentabilidad media anual,

un 15,74% de volatilidad,

un peor DD (Drawdown) del -50,65%.

Pues bien, el gran salto de calidad en esta sencilla “Cartera equilibrada con Momentum 12 meses” es que consigue:

+ 11,98% de rentabilidad media anual (más que la “bolsa pura”),

un 5,75% de volatilidad (que se reduce en casi dos tercios),

un peor DD del -9,60% (más de 5 veces inferior al DD de la bolsa), ahora vemos ésto en más detalle.

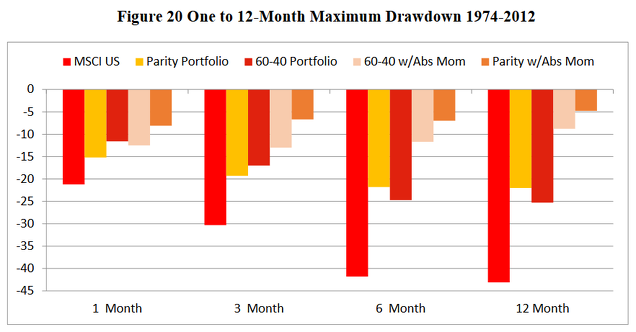

Más allá del Drawdown: la peor caída en 12 meses.

El DD mide la “caída desde máximos”, sin importar cuánto tiempo tarda eso en producirse. Por eso, también es interesante ver qué es lo peor que cabe esperar en determinados períodos. El siguiente gráfico nos da la respuesta.

La barra naranja oscuro (la que está a la derecha del todo siempre), nos mide la peor caída que se ha producido en la cartera equilibrada con momentum, para distintos períodos de tiempo. Si nos vamos directamente al año, vemos que en estos 38 años no hay ningún período de 12 meses en los que la cartera equilibrada aplicando Momentum haya caído más de un 5%.

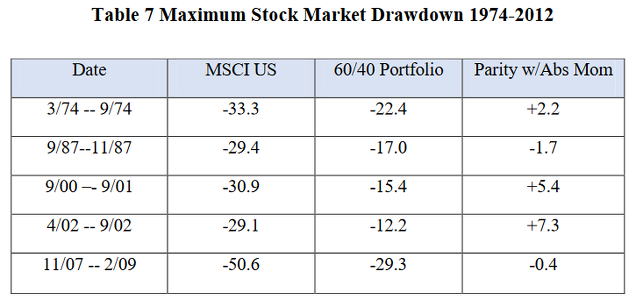

En concreto, fijémonos qué ha hecho esta cartera en cada una de las grandes crisis históricas vividas en este período:

Esta última tabla es extraordinaria. Nos dice qué ha hecho la bolsa americana (MSCI US) en cada una de las 5 grandes crisis de estos 38 años, incluidos los pinchazos de la burbuja tecnológica (años 2001-2003) y la burbuja subprime (año 2008), y lo compara con la cartera clásica y con la cartera “risk parity con momentum”. Los DD de la bolsa americana suelen ser de un 30% aproximadamente -excepto 2008 cuando fue de más de un 50%-. Con la cartera clásica 60-40 estos DD se reducen significativamente, pero lo extraordinario es que con la Cartera Equilibrada + Momentum, se puede decir simple y llanamente que estos DD, en las fases de crisis aguda, desaparecen. La diversificación entre distintas clases de activos (donde mientras baja la bolsa otros suben), y la aplicación de un Momentum de 12 meses, obran el milagro: poder dormir tranquilo en medio de estas crisis históricas. Por eso, la cartera equilibrada con Absolute Momentum puede servir por sí misma, o como parte de una cartera más “clásica “, por su carácter descorrelacionado con la bolsa y con los periodos de grandes crisis especialmente.

¿Acaso no parecen “magia” todos estos números? Pero no es magia porque sabemos exactamente cómo opera esa “magia”. Lo hace con dos fórmulas MUY sencillas:

1- la variación de los 12 últimos meses, es decir, aplicando el parámetro “12 meses” al ROC (Tasa de Cambio) a cierre de cada mes, y

2- una cartera diversificada en 5 clases de activos (que se “pisan” en algún momento, como los REIT que son inmobiliario -o activos reales- y acciones a la vez, o el Oro que es un activo real al igual que el inmobiliario), invirtiendo un mismo porcentaje en cada uno de los 5 activos.

¿Tiene riesgo ésto de no funcionar igual en el futuro? Seguro que estos números no serán los mismos. Pero las fortalezas del enfoque son innegables. Las bases son tan sencillas como lógicas, no hay sobreoptimización ni en la variable “tendencial” ni en la variable “ponderaciones de cada activo”, que permanecen invariables en cualquier entorno de mercado. Por lo tanto, lo que cabe discutir es:

1- que la pertinencia y utilidad del ROC 12 meses pueda disminuir en el futuro,

2- que la correlación entre los activos aumente, de forma puedan caer los 5 (o al menos 2-3) a la vez y con fuerza.

¿Son posibles estos dos puntos?

En mi opinión la estructura es muy robusta. Cuando hay una crisis económica, los bonos tienden a subir. Si esa crisis es financiera y con desconfianza, el oro podría subir y funcionar como activo refugio. Si hay inflación, la parte de activos reales (inmobiliaria y oro) tenderá a subir. Y por encima de todo esto, la “protección” del Momentum 12 meses aplicado a cada clase de activos funciona como “paracaídas”, de forma que cada bloque del 20% se puede ir transfiriendo a liquidez si su Momentum se vuelve negativo.

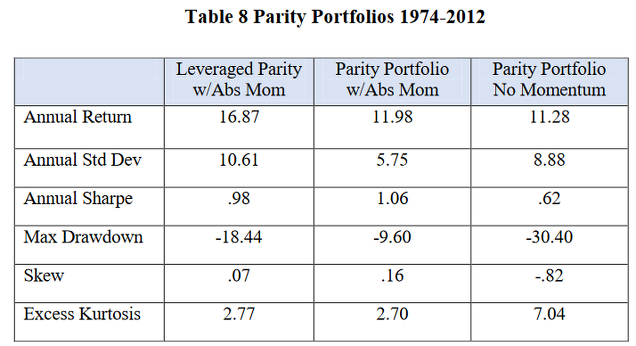

Apalancamiento.

El paper de Antonacci termina hablando del apalancamiento, que es un arma que tenemos a nuestra disposición con gran facilidad hoy día. Es lógico pensar que ya que hemos conseguido reducir la volatilidad a menos del 6% y el DD a menos del 10%, ¿por qué no apalancar por ejemplo al 150% y así multiplicar todos estos números por 1,5? Sería una estrategia válida para los que están dispuestos a asumir -y soportar- mayores Drawdowns y volatilidad a cambio de una mayor rentabilidad de largo plazo.

Antonacci nos muestra los números de la siguiente tabla donde aplica un apalancamiento de 1,85 a 1. Elige esa cifra por ahí es donde consigue una volatilidad similar a la de la cartera clásica 60-40. Es decir, fija su volatilidad (o riesgo) objetivo, y a partir de ahí determina qué apalancamiento le puede dar a la cartera. Como coste del apalancamiento, toma el tipo de los Fed Funds más 25 puntos básicos

Lo que consigue de esta manera es que con un DD del -18,44% y una volatilidad del 10,61%, sube la rentabilidad media anual hasta un 16,87%, una cifra que rivaliza con los mejores fondos de los mejores gestores de largo plazo.

CONCLUSIONES del paper (y de mis 3 posts sobre Absolute Momentum).

El uso de los 12 meses como variable clave para determinar el Momentum no es nada nuevo. El primer estudio que lo pone de relieve data de 1937 (Cowles and Jones). Desde entonces, los investigadores se han centrado mucho en el Relative Momentum (que compara un activo con otros activos). Sin embargo, el Relative Momentum es una forma secundaria de analizar la fortaleza del precio. El Absolute Momentum, que mide el rendimiento de un activo con respecto a sí mismo en el pasado, es una forma mucho más directa de analizar y utilizar las tendencias de mercado en busca de una continuación en el movimiento del precio.

Hacer un seguimiento de tendencias utilizando el Absolute Momentum es de gran ayuda para reducir el riesgo bajista así como para sacar provecho de la perseverancia de las tendencias. El AM aquí explicado es muy simple: sólo hace falta comparar el rendimiento de un activo en los últimos 12 meses con el de la letra a 90 días.

El Absolute Momentum tiene un claro y alto valor como capa superior añadida a carteras multi-activos, ya sea como herramienta principal o como añadido. De hecho, aplicar el AM a una cartera 100% bolsa puede reducir o eliminar la necesidad de los bonos como diversificación que reduzca el riesgo en fases de crisis. Los inversores que apalancan en bonos para igualar riesgo puede suprimir ese apalancamiento aplicando el AM, así como suprimir otros activos innecesarios (como hedge funds). El AM puede ser también una alternativa a las carteras Putwrite (venta de opciones) al ofrecer un mayor potencial alcista (en mercados fuertes) a la vez que se reduce o limita el riesgo bajista (cortando las pérdidas cuando el Momentum pasa a ser negativo).

En próximos posts seguiremos explorando esta filosofía del Momentum aplicada de diversas maneras y enfoques. Hablaremos del DUAL MOMENTUM, que popularizó Gary Antonacci en su libro del mismo nombre, y que consiste en combinar el Relative Momentum con el Absolute Momentum en busca de resultados aún mejores. Hablaremos de estacionalidad y momentum, y del Momentum aplicado a acciones inviduales, entre otras muchas cosas apasionantes.

Artículos relacionados: ver listado completo de posts que he publicado sobre Momentum.