En el post anterior en esta serie sobre el Absolute Momentum (AM) estuvimos viendo cómo el período óptimo a observar en el pasado son los 12 últimos meses, porque ahí es donde se obtienen los mejores resultados. En este post vamos a ver en qué consiste esa mejora de resultados, y cómo se obtiene. Recordemos que el AM funciona con todas y cada una de las 8 clases de activos analizadas por Antonacci, es decir, en todos los casos mejora de forma significativa los números del mercado.

CARACTERÍSTICAS DEL ABSOLUTE MOMENTUM (AM)

¿Qué hace exactamente el AM en su forma de proceder, y cómo lo hace? Es importante conocer las características del método, sus puntos fuertes y débiles, y por qué es bueno y nos gusta. No todos los sistemas o filosofías de inversión son para todo el mundo. El “value” por ejemplo es un enfoque no válido para la mayoría. Y en realidad veremos que con el Momentum ocurre algo parecido… pero por ahora centrémonos en conocerlo bien.

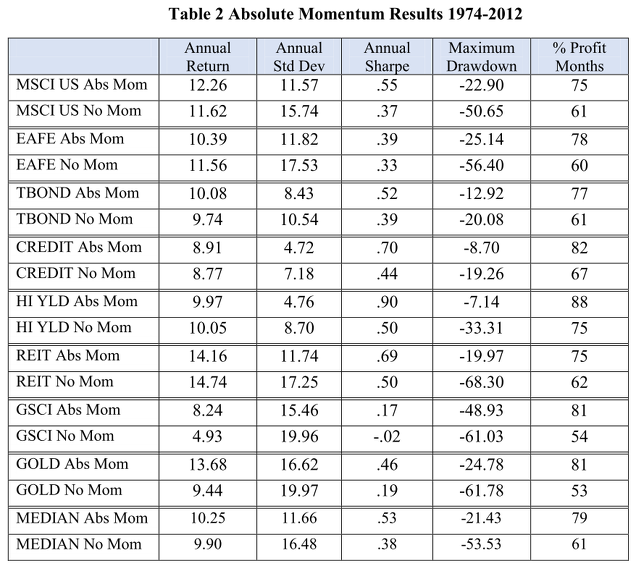

La siguiente tabla muestra los números de cada clase de activos con y sin momentum durante el período analizado en el paper (enero 1974 - diciembre 2012), y al final de la tabla se muestra la mediana para todas las clases de activos.

Todas y cada una de las clases de activos obtienen, a lo largo de los 38 años objeto de estudio, un mejor Ratio de Sharpe aplicando el Absolute Momemtum. Todas y cada una obtienen un menor Drawdown (racha de pérdidas o caída desde máximos), así como un mayor porcentaje de meses con resultados positivos.

Los resultados son aplastantes y significativos. Realmente parece que hay algo estadísticamente muy significativo en este número y período “mágico” de 12 meses.

Renta Variable (RV) USA y Resto del mundo.

La bolsa americana ofrece un 11,62% de rentabilidad media anual durante estos 38 años, y si aplicamos el AM de 12 meses subimos la rentabilidad al 12,26%. No es gran cosa… pero lo realmente espectacular es que esa pequeña mejora de rentabilidad se consigue a la vez que se recorta el DrawDown (DD) del -50,65% al -22,90%. Una mejora que no transmite la reducción de volatilidad anual (que “sólo” cae del 15,74% al 11,57%). ¿Qué significa éste dato clave del DD? Pues algo que Antonacci repite mucho en su paper y en su libro: la principal virtud del AM es su capacidad para cortar las pérdidas y protegerse de los grandes mercados bajistas. Ahí es donde el ROC 12 meses (”Rate Of Change” o “Tasa de Cambio”) de los últimos 12 meses muestra todo su enorme potencial. Dicho de otra manera, por el motivo que sea, parece que el peligro grande aparece cuando un activo cae (al cierre de un determinado mes) por debajo del nivel al que estaba (al cierre) del mismo mes del año pasado. Merece pues la pena que prestemos atención, cada mes, a los activos que se sitúan en terreno negativo, porque ahí es donde podríamos ver problemas en el futuro. Esta es, para mí, una de las grandes enseñanzas de los estudios de Momentum.

Nota: en realidad, debemos prestar atención a la diferencia de rentabilidad a 12 meses entre cada activo y la rentabilidad a 12 meses de la letra USA a 90 días. Hoy día, en sept-2020, siendo esta rentabilidad de la letra a 90 días incluso negativa, podemos obviarlo… pero eso podría no seguir siendo así durante mucho tiempo…

Sigamos con la tabla anterior porque merece la pena.

El segundo activo (o clase) estudiado son las acciones mundiales ex-USA (bolsas del mundo excluyendo las bolsas americanas). Aquí es curioso observar que el AM empeora la rentabilidad media anual, pasando del 11,56% al 10,39%. Pero de nuevo, lo espectacular está en la reducción del DD, que pasa del -56,40% al -25,14%. El número de meses positivos también sube en casi un tercio, pasando de 60 a 78.

Resto de mercados ("no Bolsa").

El AM también funciona con los bonos USA, y de la misma manera: la rentabilidad media anual no mejora mucho, pero el DD se reduce del -20% al -12,92%.

Más marcada es la reducción del DD en el crédito (del -19% al -8%), y mucho más aún en los bonos high yield (cuyo comportamiento se relaciona a menudo con la bolsa), reduciendo el DD del -33% a tan solo un -7%.

En los REIT (sector inmobiliario) la reducción del DD es récord: del -68% a menos de un -20%.

En cambio en las materias primas (GSCI) el valor añadido del AM cambia un poco su naturaleza porque aunque si bien se reduce el DD del -61% al un -49% prácticamente, consigue subir la rentabilidad media anual del 4,93% al 8,24%.

Por último, el AM aplicado a la cotización del ORO como activo financiero también mejora notablemente sus números, tanto a nivel de reducción del DD que pasa de un -61% a un -24% como en el aumento de la rentabilidad media anual que pasa de un 9,44% a un 13,68%. El número de meses en positivo pasa de 53 a 81, lo cual también es muy significativo.

Resumen de la tabla.

La mediana de todos estos activos (últimas dos filas de la tabla) nos viene a confirmar lo dicho: la mejora de los números se debe sobre todo a su capacidad de salirse del mercado cuando las cosas se ponen feas, y la gran virtud del AM es poder definir de forma clara y sencilla en qué momento se ponen feas, sin depender de nuestro criterio subjetivo.

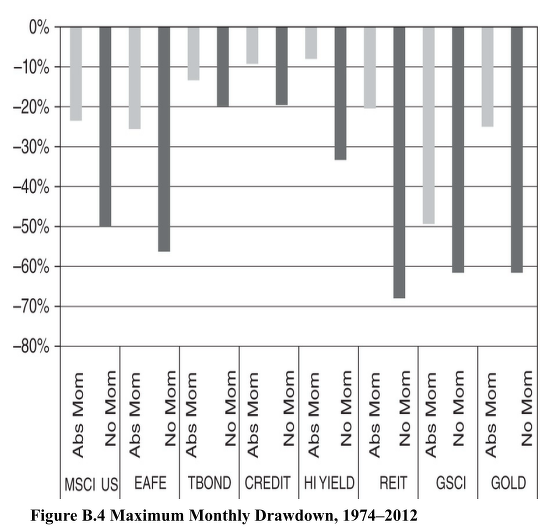

La rentabilidad mediana anual de todas estas clases de activos durante el período 1974-2012 pasa de un 9,90% a un 10,25% cuando le aplicamos el Absolute Momentum, y la volatilidad media anual baja del 16,48% al 11,66% (mejorando el ratio de Sharpe que pasa de 0,38 a 0,53), pero donde está el principal Valor Añadido del AM es en la reducción del DD del -53,53% al -21,43%. En la siguiente tabla se muestra, de otra forma, cómo se reducen los DrawDowns en cada uno de los activos (barras gris clarito es aplicando el Abs. Momentum, y gris oscuro sin aplicarlo).

Es una reducción de DrawDown (volatilidad bajista) bastante espectacular para un método tan sencillo, aunque seguro que más de uno piensa que un -21% "sigue siendo mucho sufrimiento". Luego veremos cómo aplicando una sencilla diversificación de activos, se puede reducir mucho más ese DD. Hay además otras propuestas para reducir la volatilidad, ideadas por otros autores además de Antonacci, y hablaremos también de ello.

El número de meses positivos sube "de media", de 61 a 79. Y repito: estos números se refieren a activos tan diversos como el sector inmobiliario, el Oro, las materias primas, la renta fija (pública y privada) y por supuesto, las acciones (o Renta Variable). Puede decirse pues que el AM nos ayuda de forma objetiva a mejorar los números de largo plazo especialmente gracias a su capacidad de decirnos en qué momento hay riesgo de que las cosas se pongan feas, y ello para diversas clases de activos.

Las cosas se ponen objetiva y estadísticamente feas cuando el rendimiento de un activo en los 12 últimos meses se sitúa por debajo del rendimiento de las letras a 90 días.

En el entorno actual de tipos bajísimos e incluso negativos, podemos saltarnos esto de la letra a 90 días y centrarnos solo en que ese activo tenga una rentabilidad positiva en los 12 meses anteriores. Cuando eso deja de ser así, PELIGRO (lo que no significa "caída segura", ¡ojo!).

Así que un primer punto crítico que podemos concluir de este paper, a nivel práctico e independientemente de que queramos o no aplicar esta metodología de inversión (de la que hay mucho más que decir…), es que TODO INVERSOR debería saber al cierre de cada mes, para cada clase de activos y para cada activo dentro de esa clase general, si su MOMENTUM ABSOLUTO ES POSITIVO O NO. Cuando no lo sea, podrá aplicar o no la sugerencia de Antonacci de venderlo y meterlo en letras de corto plazo, pero al menos sabrá que está en situación de riesgo.

Absolute Momentum aplicado a acciones individuales.

Otro punto importante a destacar es que este paper o estudio habla solo de grandes clases de activos, y de la bolsa concretamente medida como los índices MSCI USA y ex-USA (grandes índices ponderadores por capitalización). ¿Funciona el Momentum, y en concreto el AM también para acciones individuales? La respuesta es otro rotundo SÍ. Hablaremos de esto también más adelante, una vez hayamos terminado de sentar las bases concretas del Absolute Momentum (y del Dual Momentum después, cuando acabe esta serie de posts). Por ahora, simplemente decir que además de realizar un seguimiento MENSUAL de los activos con MOMENTUM POSITIVO, y concretamente además, de los que pasan de tener momentum positivo a tenerlo negativo (como señal clara de peligro), tendría mucho sentido realizar esa misma tabla pero para el UNIVERSO DE ACCIONES que nos interesa seguir (bolsa americana y europea en mi caso, y quizá ampliando a otras grandes bolsas…). Conocer de forma precisa cuál es el Absolute Momentum de cada valor o acción de la bolsa española, francesa, alemana, inglesa, o americana (NYSE y Nasdaq) sería sin duda una información clave a conocer tanto de forma particular como agregada.

Correlación.

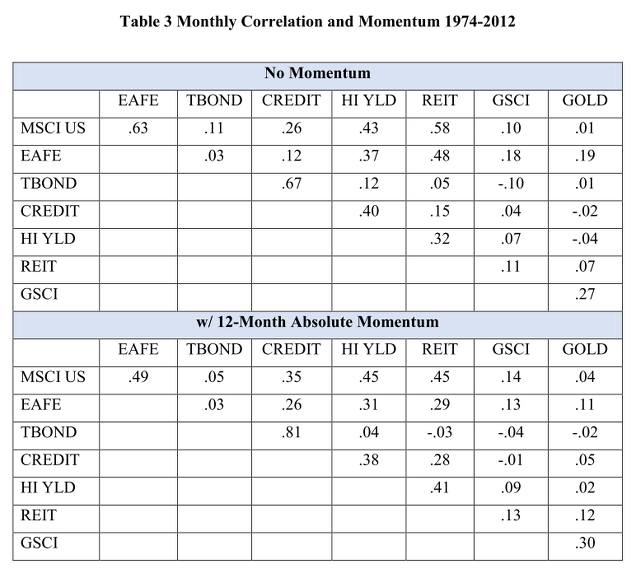

Para terminar con este post, quiero hablar del siguiente tema que analiza Antonacci en su paper: la correlación entre activos. La siguiente tabla muestra la correlación entre las 8 clases de activos analizados en el paper, tanto en el caso de no usar Momentum como el resultado tras aplicar Momentum. Se aprecian cambios pero ninguno es significativo. Antonacci nos dice que la correlación media entre estos ocho activos sin Momentum es 0,22 mientras que con Momentum es 0,21.

¿Por qué es importante este tema de la correlación? Pues Antonacci nos dice que es un tema importante cuando nos planteamos aplicar el AM a una cartera diversificada de activos. Si el uso del AM incrementara la correlación, podría no ser interesante su uso en carteras de clases de activos diversificas, pero afortunadamente no es así. El paper continúa pues analizado qué impacto tendría el uso el AM en dos casos:

- En la típica cartera equilibrada de 60% bolsa y 40% bonos,

- En las carteras llamadas “Parity Portfolios”, donde se busca una mayor reducción del riesgo (volatilidad) asociada a la RV invirtiendo en otras clases de activos como REITs (inmobiliario), Crédito y Oro, además de los bonos ya comentados, es decir, diversificando más.

El caso 1 mejora los números, y el caso 2 (risk parity portfolio o "cartera equilibrada") los mejora aún más, alcanzando casi un 12% de rentabilidad media anual (ligeramente superior al S&P500) con una volatilidad del 5,75% (un tercio de la del SP500), y un DD máximo del -9,60% (nada menos que 5 veces inferior al del S&P500 en ese período).

En el próximo post hablaré de todo esto y con ello terminaré con la traducción, resumen y comentario del paper de Antonacci sobre el Absolute Momentum, donde empezando con una idea y observación sencilla (la "magia" de la variación de los últimos 12 meses) acaba construyendo una cartera diversificada y robusta, a prueba de crisis, con unos resultados increíbles.

Artículos relacionados: ver listado completo de posts que he publicado sobre Momentum.