En un post reciente estuve hablando del Oro y la importancia de comprender de qué tipo de activo se trata realmente. En este post voy a comentar alguna idea más, y a centrarme en el más corto plazo.

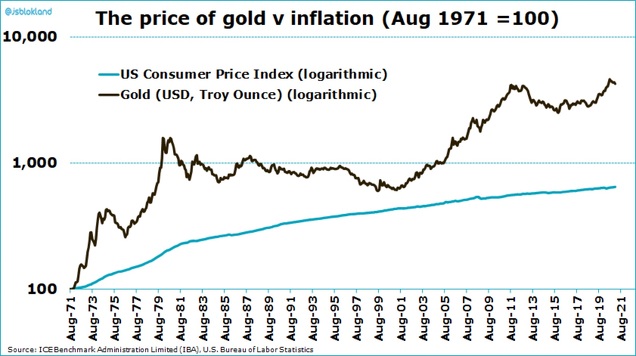

En primer lugar, como bien dijo uno de mis lectores en los comentarios, hay un acontecimiento clave que debemos tener en cuenta. Es el fin de la convertibilidad del dólar en oro que se dictó en los acuerdos de Bretton Woods en 1971. Desde entonces, el Oro arroja una rentabilidad media anual del 7% y una volatilidad del 17%, es decir, prácticamente idéntico a la Renta Variable y muy por encima de la inflación (y con mucha más volatilidad). Hace por lo tanto 50 años que el Oro viene a ser algo parecido a la bolsa, tal y como vemos en el siguiente gráfico que compara la evolución del oro con la inflación (IPC, línea azul). El Oro es mucho más volátil que la inflación y en estos últimos 50 años ha hecho mucho más que proteger contra la inflación.

Fuente.

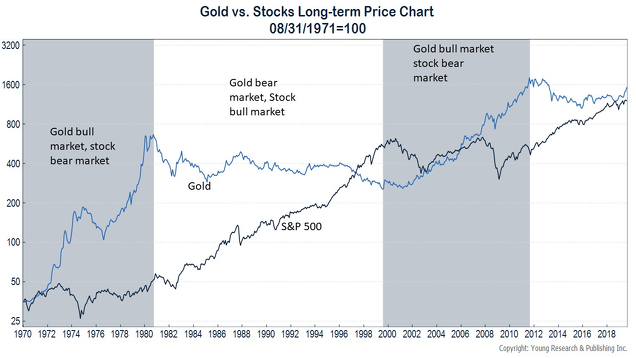

Ahora bien, hay un punto clave que debemos tener en cuenta: los ciclos del Oro han sido, al menos hasta ahora, perfectamente compatibles con los de la Renta Variable. El siguiente gráfico lo puse en mi post anterior, pero lo repito por comodidad y por su importancia:

1. en los años 70 (primer ciclo, fondo gris) la bolsa lo hizo fatal (porque la inflación se disparó y la bolsa estuvo lateral-bajista, erosionando fuertemente el valor de los ahorros en bolsa), mientras que el oro se disparó, funcionando muy bien como cobertura en las carteras diversificadas.

2. después, en los años 80 y 90 (segundo ciclo, fondo blanco) la bolsa se disparó y el oro estuvo lateral,

3. entre los años 2000 y 2010 (tercer ciclo, fondo gris), con dos fuertes crisis bursátiles de nuevo el oro volvió a brillar, aportado estabilidad a las carteras diversificadas.

4. desde 2012 el Oro no sube, pero la bolsa -americana- está en ciclo alcista.

Por esto, el hecho de que el oro no sea realmente ese activo tranquilo y protector de inflación como se suele pensar (es decir, es más un activo especulativo que un activo refugio, como comenté en el post anterior), no significa que no sea interesante dentro de una cartera diversificada (ya sea con técnicas de Momentum incorporadas o no).

Situación de corto plazo.

Una vez que tenemos claro que estamos ante un activo especulativo, podemos obviamente analizarlo como tal. Y aquí el sentimiento y los consensos funcionan de la misma manera, es decir, cuando se detecta un consenso extremo en una dirección, acompañado de un movimiento previo muy marcado, es posible que ocurra lo contrario.

En el siguiente gráfico vemos la evolución del Oro en los últimos 10 años y en el panel inferior vemos un indicador de sentimiento, que en este primer trimestre de 2021 se está acercando a la parte baja del rango. Eso no significa que la caída del oro se tenga que detener ya, ni que tenga que rebotar ya. Pero no andamos lejos, y podemos estar ya atentos a señales técnicas (o de otro tipo) que apunten en esa dirección.

En el siguiente gráfico vemos la evolución del oro en velas semanales desde 2016. Las líneas discontinuas nos marcan los retrocesos de Fibonacci de toda la subida que va desde el suelo de 2016 hasta el techo de 2020. Pues bien, en los niveles actuales -en torno a los 1.700$- se sitúa el retroceso clave del 38%. Es decir, en estos niveles el precio ha corregido un 38% de la subida que va de 2016 a 2020. Este ratio del 38% es la inversa -y complementario- del famoso ratio áureo, que se deriva de la serie de Fibonacci, omnipresente en el universo…y en la bolsa.

Los retrocesos de Fibonacci son una de las herramientas más fascinantes y útiles que tenemos los analistas técnicos a nuestra disposición. Nos ayudan con admirable precisión a detectar zonas clave donde los precios podrían dejar de caer (o al menos formar un suelo temporal, como está ocurriendo).

Teniendo claro el contexto de fondo, podemos observar con más interés lo que está ocurriendo a corto plazo. En el siguiente gráfico, ya en velas diarias, vemos la posibilidad de que se esté formando un doble suelo en los 1.680$. Digo “posibilidad” porque mientras no supere los 1.750$ no tendremos confirmación (o “activación”) de ese doble suelo. Pero eso no significa que no podamos ir jugando esa posibilidad con cautela, porque la ventaja de no esperar a la ruptura de una resistencia de corto plazo es que mejoramos la relación riesgo-recompensa por doble vía: aumentamos el beneficio potencial en caso de subida, y reducimos el riesgo o pérdida en caso de giro a la baja (y cierre de posiciones).

Como vemos, no estamos hablando de un cambio de tendencia ni de una reanudación alcista de largo plazo. Por ahora, lo que está en el radar es un hipotético rebote hacia el techo del actual canal bajista en curso, apoyándonos en ese principio de doble suelo y en un sentimiento bajista cerca de extremos. La amplitud del rango lateral entre el primer suelo y el segundo es lo que nos permite técnicamente plantear un objetivo alcista, proyectando esa altura al alza. Eso significa que el precio podría rebotar hacia la zona de los 1.800$, que fue zona de soporte a finales de 2020 y principios de 2021 (principio de cambio de polaridad: lo que antes funcionó como soporte, frenando -temporalmente- la caída del precio, ahora funciona como resistencia, frenando -temporalmente- la subida del precio).

Veremos. El Análisis Técnico Chartista no es una ciencia exacta, y de hecho es mucho más un arte que una ciencia, por lo que no trabajamos con certezas, sino con escenarios y probabilidades que después vamos “gestionando”, aumentando o reduciendo posiciones, es decir, gestionando el riesgo. Aquí planteo el análisis y el escenario de fondo, pero otra cosa muy distinta es cómo se traduce después todo esto en decisiones tanto estratégicas como tácticas, dentro de una cartera diversificada donde gestionamos el riesgo (y no el beneficio que imaginamos obtener), no solo a nivel de posiciones individuales sino sobre todo a nivel global de la cartera.