Estos días de este calurosísimo verano he estado leyendo el libro Quantitative Momentum, obra de los autores Wesley R. Gray y Jack R. Vogel y me he llevado la grata sorpresa de encontrarme un libro estupendo, muy por encima de las expectativas iniciales que tenía.

A priori pensaba que iba a leer lo que el subtítulo de la tapa señala, es decir, "una guía para poner en marcha un sistema de inversión en acciones siguiendo los principios de momentum" (momentum relativo o cross sectional momentum), esperando algo parecido a lo que lei en otro excelente libro que leí a principios de años, el de Stocks on the move the Andreas Clenow y del que hablé en Twitter hace un par de meses.

Sin embargo, el libro va más allá de ese propósito y desde el principio explica con todo lujo de detalles los persistentes sesgos psicológicos que hacen que se puedan explotar sistemáticamente estrategias de inversión como las demomentum, las de inversión en valor (value investing) y, a la vez, por qué la inversión genérica en crecimiento (growth) es una estrategia inferior. El libro es uno de esos libros que explica de forma muy clara el porqué de las cosas, y por eso me ha gustado tanto.

En un sentido, el libro es un excelente resumen de buena parte del conocimiento que existe en el campo de las finanzas conductuales (behavioural finance) sobre las principales anomalías en la teoría de los mercados eficientes (a lo largo de toda la obra, referencia múltiples papers tanto académicos como de profesionales de la industria). Hoy, más que reseñar el libro, hablaré brevemente sobre estas anomalías y las razones por las que se dan.

Antes de seguir, la teoría o hipótesis de los mercados eficientes, la cual ha dominado la forma en la que se entienden los mercados desde los años setenta, señala que las cotizaciones reflejan rápidamente cualquier información que puede influir en las mismas y que, por tanto, la generación de retornos superiores a los del mercado es tarea imposible. Y una anomalía de mercado es aquel comportamiento de unas cotizaciones que en el mundo real no responden a lo que señala el modelo, es decir, la teoría de los mercados eficientes, contradiciéndola al menos en parte.

O dicho de otro modo más entendible, la teoría dominante señala que los mercados son racionales, y lo que vienen a mostrar las finanzas conductuales es que en verdad hay mucha irracionalidad. Ahora bien, el libro se centra sobre todo en las conductas irracionales de los inversores (o conductas plagadas de sesgos psicológicos), que en la práctica son imposibles de arbitrar (que se dejen de producir) para explotarlas sistemáticamente mediante un sistema de inversión. Y es ahí donde entra la explicación de por qué funcionan el momentum y el value investing y por qué no funciona el growth investing (este último estilo, al menos en su versión genérica).

Extrapolación, extrapolación y más extrapolaciones

El trasfondo de todo el asunto es que los inversores, es decir, las personas, tienden a extrapolar el futuro según los datos que tienen del pasado más o menos inmediato. Una de las grandes diferencias (esto es mi opinión) entre los humanos y las demás especies, es nuestra capacidad para proyectar el futuro y hacer planes. Y si bien esto cambió para bien las reglas del juego en la evolución humana, nuestra propia fortaleza como especie encierra en sí mismo una debilidad: tendemos a extrapolar demasiado, siendo nuestro punto débil aquellas situaciones en donde, contra intuitivamente, se produce una reversión a la media. Y resulta que en los mercados financieros, que precisamente no responden a las leyes de la física, sino de la oferta y la demanda, las expectativas lineales tienden a no cumplirse (fin de mi opinión).

Pero vamos a dejarnos de tanta palabrerías y pongamos algunos números y gráficos. Como señalan Gray y Vogel en su libro, históricamente los inversores han mostrado la tendencia a invertir con exceso de optimismo en empresas que en los últimos años han mostrado un gran crecimiento de los beneficios (empresas growth) y con exceso de pesimismo en empresas que en los últimos años muestran bajo crecimiento de los beneficios (típicamente empresas value).

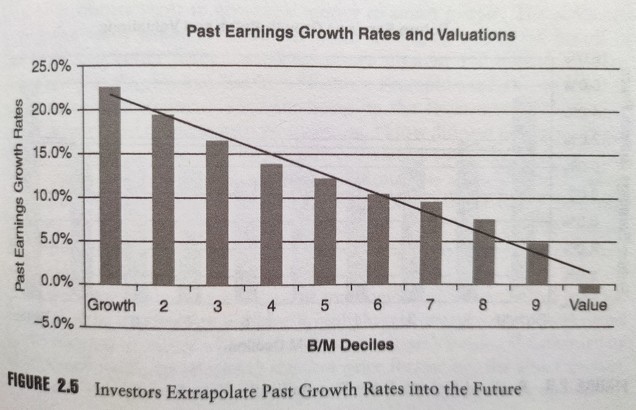

Como muestra el siguiente gráfico donde en el eje horizontal se representan las valoraciones de mercado de mayor a menores y en el eje vertical las tasas de crecimiento de los beneficios corporativos en los últimos cinco años, el mercado tiende a asignar fuertes valoraciones a las empresas con mayors crecimientos de los beneficios en los últimos años y valoraciones muy bajas a las empresas con beneficios más estancados. Así, el decil más caro en valoración es el de las empresas con tasas de crecimiento de los beneficios superiores al 20% (es una media histórica).

Al fin y al cabo, ¿quién en su sano juicio no le va a gustar una empresa fantástica que año tras año mejora sus resultados y pagar por la misma "lo que se merece"? Todo el mundo sabe que uno no es despedido (o malmirado por su cónyuge) si compra algo como Apple o Google.

Sin embargo, el problema de esta interpretación agregada de los inversores es que son extrapolaciones sobre las tasas de crecimiento de los beneficios que no se tienden a cumplir.

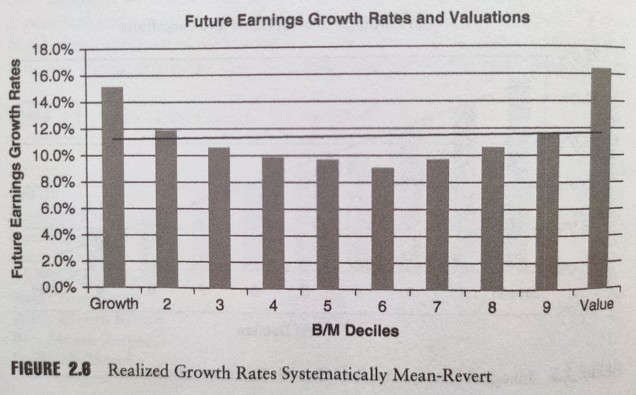

Sí, las empresas growth, esas que crecen fuertemente en beneficios, muchas veces siguen siendo empresas fantásticas en el futuro, pero no suelen seguir creciendo a las mismas tasas de los años anteriores (ver siguiente gráfico). Donde en el primer decil anterior los beneficios crecían al 20%, en los siguientes años siguen creciendo fuertemente, pero a niveles más bajos, del 15% aproximadamente.

Y ¿qué ocurre cuando la realidad se muestra algo, y solo algo, más decepcionante que lo que cotizaba el mercado en un primer lugar? pues que la rentabilidad futura de esas acciones se resienten en términos relativos. Y lo contrario ocurre con las acciones con beneficios estancados y que sufrían de bajas valoraciones. Resulta que estas en los siguientes años tienden a mostrar las mayores tasas de crecimiento de los beneficios, haciendo que su rentabilidad relativa se dispare. Cuando el futuro se muestra mucho mejor de lo que cotizaban las deprimidas expectativas previas, llegan las sorpresas positivas y las rentabilidades superiores.

A modo de resumen, los inversores se sienten optimistas con las empresas que han mostrado un fuerte crecimiento de los beneficios, pero esa extrapolación es fallida porque se produce reversión a la media y los beneficios se moderan. Y como habían pagado demasiado por esas acciones, las rentabilidades se resienten. Y lo mismo pero en sentido contrario para las empresa value. La extrapolación de pesimismo no tiende a cumplirse en el largo plazo, se produce una reversión a la media en la tasa de crecimiento de los beneficios y con ello llegan las rentabilidades superiores en el largo plazo.

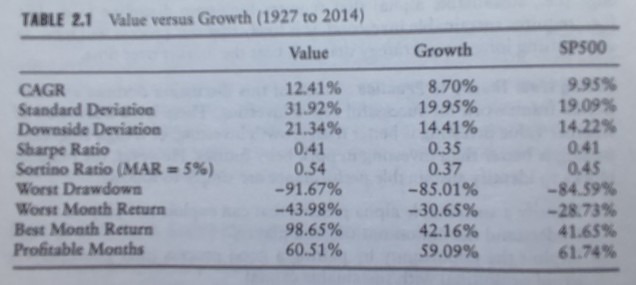

Con todo ello, desde el año 1927 y hasta 2014, fecha de publicación del libro, la inversión en el factor valor ofreció una rentabilidad anualizada del 12,41%, por encima de la del S&P 500 (9,95%) y muy por encima del factor crecimiento (8,70%), que ni siquiera superó al no hacer nada (invertir en el S&P 500). Los datos incluyen cálculos de transacciones.

Momentum, otra extrapolación errónea

Ahora bien, el libro no va de value investing (o, en puridad, factor valor) ni del factor crecimiento, sino del momentum. Creo que hasta aquí se ha entendido todo sin problema, porque es intuitivo que si pagas demasiado por algo es normal que a largo plazo no rinda mucho, y viceversa.

Momentum es la tendencia de que las empresas que más se han revalorizado en precios en los últimos meses (ojo, hablamos de cotizaciones, no de sus beneficios), sigan apreciándose aún más en términos relativos que las demás empresas. Esto es algo que según la teoría de los mercados eficientes no debería ocurrir. ¿Cómo pueden los mercados ser eficientes si las rentabilidades pasadas auguran en gran media quién disfrutará de mayores rentabilidades en el futuro inmediato?

Pues sí, ocurre y por si fuera poco invertir de esta manera (comprando las empresas que más han subido en el último año) es aún más rentable que la misma inversión en valor, con una rentabilidad anualizada del 16,85% entre 1927 y 2014, cálculos de transacciones incluidos. Estamos hablando de un exceso de rentabilidad más que excepcional sobre el 9,95% del S&P 500. Rentabilidades difíciles de creer sostenidas en el tiempo que de conseguirlas te convierten en un gran inversor (si no sucumbes a las malas rachas que se dan a mitad del camino).

El asunto es ¿qué es lo que hace que se genere tanta rentabilidad simplemente comprando lo más fuerte en los últimos meses? Por supuesto otra extrapolación, otro error sistemático de interpretación por parte de los inversores.

Ahora ya no hablamos de pagar demasiado por buenas empresas y demasiado poco por empresas que están en apuros temporales, sino que el sesgo inversor con las empresas de momentum es mostrarse demasiado cauto, quizás demasiado pesimista, con empresas que han subido recientemente y que merecen cotizar aún a mayores múltiplos de valoración.

Se produce una infra reacción de los inversores a las buenas noticias que propulsan estas empresas, es decir, los inversores no terminan de creerse los nuevos factores o catalizadores que juegan a favor de estas empresas (incluso aprovechan la reciente fortaleza para venderla si la tenían en cartera). Los inversores extrapolan que siguen siendo empresas sin muchos méritos, pero resulta que esta extrapolación suele ser errónea y la subida es buena aunque no se le preste mucha atención (siempre hablando en términos agregados o globales).

Pero ¿no es esto una contradicción? ¿no quedamos en que si se paga mucho por las empresas con fuertes beneficios se obtienen resultados mediocres y ahora se dice que invirtiendo en empresas que han subido se obtienen resultados excelentes? No es una contradicción porque no es lo mismo. Una empresa que sube en precio más que las demás, no es necesariamente una empresa con los mejores beneficios en los últimos años. Son dos conceptos totalmente diferentes.

Lo que ocurre con las empresas growth es que suelen ser empresas que informan de beneficios crecientes durante un buen tiempo, los inversores se excitan con esa tendencia lineal, acaban pagando mucho por esa extrapolación y luego, cuando la realidad se muestra algo menos brillante de lo esperado, las rentabilidades son más escasas.

Y lo que ocurre con las empresas de momentum es que suelen ser empresas con un historial de beneficios menos lineal (con beneficios que durante un tiempo "van y vienen") y cuando por fin informan de un buen beneficio, los inversores los desdeñan pensando que no son sostenibles en el tiempo (extrapolan que la empresa sigue siendo mediocre y el beneficio es puntual). De esta manera, como las empresas han sido más erráticas en el pasado, los inversores rechazan ser optimistas sobre las mismas, ven las subidas con miedo pensando que si invierten en ese preciso momento, van a ser ridiculizado por hacerlo en máximos, antes de que se den nuevas caídas.

En el primer caso, con las growth, se peca de exceso de optimismo y, en el segundo caso, con las empresas de momentum, se peca de falta de optimismo. Y esto es algo que ocurre de forma sistemática a lo largo del tiempo.

Igual que se puede obtener una rentabilidad superior de largo plazo comprando empresas infravaloradas porque lo que suele ocurrir es que los beneficios deprimidos tienden revertir al alza y con ellos las valoraciones (value), en el caso de las empresas de factor momentum, se puede obtener una rentabilidad superior de largo plazo comprando empresas que se aprecian más que las demás en los últimos meses, siendo la razón final que los beneficios siguen a las cotizaciones y los inversores, de forma agregada, no son capaces de actualizar sus creencias y modelos con tanta rapidez como lo hace el propio mercado.

Quizás me podía haber ahorrado todo el artículo y simplemente poner este meme que he creado:

¿Si esto es tan rentable por qué no lo hace más gente?

Cuando en los mercados aparece una oportunidad, lo normal es que esta desaparezca rápidamente. Si todos los lunes la bolsa sube, más pronto que tarde la bolsa empezará a bajar los lunes, por la simple razón de que demasiada gente empezará a comprar los viernes en anticipación a las subidas del comienzo de semana y, cuando por fin llega el lunes, venderán esas posiciones.

Esto es un ejemplo de ineficiencia de mercado fácil de cerrar. El problema es que hay ineficiencias como el value o el momentum en donde no hay forma de cerrarla mientras las personas sigan siendo personas.

La gran pega del value y del momentum es que aunque son estrategias muy rentables en el largo plazo, son maneras de invertir que durante prolongadas fases de múltiples años lo hacen mucho peor que el mercado (el S&P 500 por ejemplo). Mirar una estadística histórica es fácil, hacerse cuentas de la lechera es aún más fácil, pero pasarte 6 años por detrás de los índices puede ser causa de despido en tu empresa si eres profesional o causa de indisciplina inversora si eres inversor particular.

Para obtener la excelentes rentabilidades que pueden ofrecer las estrategias de momentum, hay que ser disciplinados y seguir con la estrategia llueva o haga truenos, se ponga de moda lo que se ponga de moda y eso es muy difícil porque los inversores suelen tener un plazo de atención bastante limitado. El largo plazo es gris y abstracto, el corto plazo está lleno de colores y tentaciones.

Cuando una estrategia lo está haciendo relativamente peor durante varios años (no ya perdiendo dinero, sino relativamente ganando menos), los inversores y los medios de comunicación comienzan a hablar de que esa estrategia "ha muerto". Nadie quiere invertir así, no mola. Y a la vez siempre hay una forma alternativa de invertir que en ese momento está en todo su apogeo y atrae todas las miradas (lo más caliente en el mercado).

Esto para los inversores con menos memoria es difícil de creer, pero no hace mucho tiempo, a finales de los noventa, cuando Warren Buffett (el gran exponente de la inversión en valor) no ganaba tanto como los índices en plena efervescencia de la burbuja tecnológica, le llovieron las críticas, e incluso se decía que "había perdido su magia".

Si uno de los mejores inversores de todos los tiempos sufre de esta incomprensión cuando su estilo no está de moda, solo hay que imaginarse lo que ocurre con el resto y ya no digamos con quien no es famoso.

En los años previos a la pandemia, de nuevo le llovieron críticas feroces al value investing, con ejemplos como el de Paramés en España. El dinero dejó de entrar en su gestora, algunos inversores reclamaban bajadas de comisiones y otros señalaban constantemente que había perdido su toque mágico (o directamente hacían chanzas sobre él).

Esto es un sinsentido porque justo lo que hace que funcione el value o el momentum en el largo plazo, es que no funciona todo el tiempo, sino todo el mundo lo haría. Y por la misma razón, pero en sentido opuesto, los inversores en valor no lo hacen mejor a largo plazo porque sean más brillantes, sino que simplemente se adhieren a un factor de inversión que funciona mejor porque se aprovecha de los errores de interpretación de los inversores en el largo plazo.

A la hora de invertir no hay ni toques mágicos ni no mágicos. Simplemente o existe una buena lógica y un buen proceso de inversión o no existe. Cosas sencillas pero no precisamente fáciles.

* Nota importante: en este artículo hablo de momentum relativo en acciones o cross sectional momentum, mientras que en la estrategia All Seasons Momentum que gestiono para cuentas privadas de clientes en GPM Sociedad de Valores es una estrategia de momentum absoluto o times series momentum. Son primas hermanas pero no son exactamente lo mismo. Más información pinchando aquí.

**Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí. Además, durante este mes de julio por suscribirte estoy dando 3 regalos valorados en más de 300€, dos cursos de bolsa y mi libro.