No hay mayor signo del sentimiento de mercado como cuando el público en general opina casi unánimemente sobre algo. Cuando todo el mundo da por hecho A o B. Cuando todos se ríen de lo mismo y los memes circulan en una única dirección.

Era el año 2012 cuando escribí una pieza titulada "Tranquilo Carlos Sánchez, cuando se ríen de ti es que tienes la razón, la bolsa española subirá". En aquel entonces, el periodista de El Confidencial habia hecho un análisis, para mí lleno de toda la lógica del mundo, en el que simplemente hablaba de que los datos macroeconómicos tan negativos estaban desacelerando y que eso era el principio del fin de la crisis. En fin, los comentarios de los lectores en su artículo de El Confidencial eran una oda al pensamiento unánime, casi todos en la misma dirección riéndose de las "tonterías" del director adjunto de aquel medio. Obviamente, tanta unanimidad estaba equivocada. 2012 fue el mejor año para invertir a largo plazo que nadie haya visto en un buen tiempo, un año en el que los mercados globales marcaron un mínimo cíclico muy significativo.

Este recuerdo me ha venido a la memoria a raíz de que ayer se publicó un vídeo en Youtube en el que se mofan de los malos resultados de Cobas Asset Management, la firma española fundada por Francisco Paramés y que invierte desde la filosofía de inversión en valor. El vídeo, tantas veces utilizado para este tipo de memes, utiliza escenas de la pelicula de El Hundimiento, en la que el dictador Adolf Hitler acaba desquiciado dando alaridos porque las cosas no han salido como quería (una escena referente a momentos previos a su suicidio), y superpone con subtítulos las palabras que supuestamente estaría diciendo Paramés sobre su situación "desesperada" y la cosas que han salido mal en los últimos tiempos.

Obviamente este meme que ya ha sido visto en su primera versión por más de 4.000 personas -bastante para algo tan nicho como el mundo especializado de la inversión- y compartido ampliamente en las redes sociales, aparece cuando Cobas, y su fondo bandera Cobas Selección, ha tenido un comienzo de año particularmente difícil con un retroceso en este 2020 del -12,35% y en general con resultados negativos desde que comenzara su andadura a finales de 2017.

En este entorno de malos resultados para Cobas y en general para el value investing, de repente son muchos los críticos, muchas veces con una experiencia inversora limitada a pocos años y que no han vivido varios ciclos, los que dan rienda suelta a la crítica más feroz y de vez en cuando a las risotadas y los memes como el que hoy nos ocupa.

Para mí esto es un signo del sentimiento actual de mercado, cuando muchos le intentan explicar a Paramés como invertir y, de paso, cuentan cuál es la mejor forma de invertir como si no fuera que toda estrategia y estilo de inversión pasara por altibajos de varios años. Un signo del exacerbado optimismo de muchos inversores que se creen "los reyes del mambo" porque sus carteras estadounidenses han subido como la espuma -no asi las europeas- y se ríen de quienes pierden, dando igual que en este caso se trate de un profesional con más de 25 años de experiencia y con un trackrecord prolongado que ya ha pasado por momentos peores. Desde mi punto de vista, esto que está ocurriendo dice mucho del momento del ciclo global en el que estamos y por eso digo que cuando se ríen de Paramés, el ciclo está muy cerca de cambiar. Lo voy a explicar paso a paso porque esto es de interés para todo tipo de inversor.

El value lo hace muy mal al final de los ciclos expansivos prolongados y cuando el optimismo es desorbitado

Que el value investing lo hace mal al final de los ciclos es un clásico. Especialmente al final de ciclos muy largos. Esto ocurre porque en un mercado prolongado el dinero acaba yéndose a las compañías más grandes y de mayor crecimiento, las compañías calientes en las que todos quieren estar. Y, sin embargo, esas compañías más baratas que son rechazadas por el mercado (lo propio del value investing) no terminan de hacer nada. Esto ocurrió ya en los años 70 cuando todos querían invertir en la Nifty Fifty y a finales de los 90 cuando la gente solo estaba interesada en compañías relacionadas con internet.

El mal resulado relativo del factor valor con respecto al factor crecimiento, presenta la mayor divergencia de toda la serie histórica, en los índices que sobre los mercados desarrollados ofrece MSCI, serie que se inicia en el año 1975. Los segundos peores momentos fueron, como decía y que ahora presento con datos, la burbuja de las Nifty Fifty en los setenta y la burbuja tecnológica a finales de los noventa.

.")

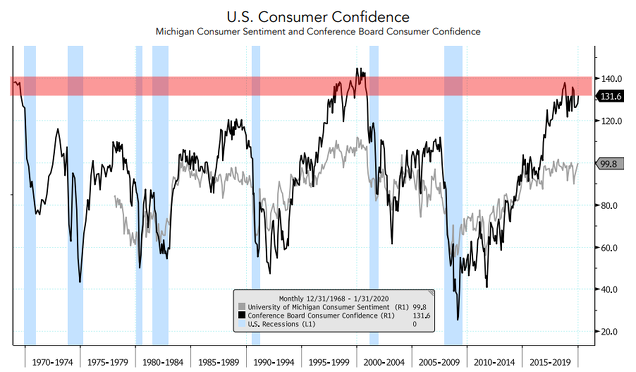

Estos finales de ciclo, de grandes mercados alcistas, suelen terminar de forma lenta y con el optimismo de los consumidores por las nubes. No es casualidad que los índices de confianza del consumidor -datos de EE.UU.- sólo hayan alcanzado las cotas actuales en el año 2000 y a finales de los sesenta. El mál resultado del value es simplemente una cara más del exceso de optimismo del público en general y de los inversores, que les hace dejar de lado las compañías aburridas y centrarse en lo más excitante, las que cuentan con unos ratios de valoración mál alto. El siguiente índice de confianza del consumidor y que refleja lecturas de optimismo sólo comparables a los años sesenta y 2000, es el que elabora desde hace décadas The Conference Board.

Es imposible saber cuando el actual mercado alcista terminará con exactitud, pero por sentimiento y valoraciones, tal y como discutimos en mi último articulo, lo probable es que la próxima década sea bastante pobre para las inversiones de largo plazo y que por medio del camino se produzcan una o dos recesiones, tal y como ocurrió en los 70 y en el 2000. Al fin y al cabo, este ciclo expansivo en EEUU es el más duradero conocido hasta la fecha y sería normal que, más pronto que tarde, llegue un nuevo ciclo bajista.

Como digo, no es ninguna casualidad que los peores momentos para el factor value sean justo al final de los grandes ciclos expansivos donde el optimismo del ciudadano medio está por las nubes. Lo primero es consecuencia de esto último.

No es nada nuevo que se rían y menosprecien a los gestores value

Ya en los años 1999 y 2000, no eran pocos los artículos que hablaban de que el value investing había muerto, tal y como está ocurriendo ahora, e incluso aparecían artículos hablando de que el máximo exponente del value investing, Warren Buffett, había perdido su toque. Este artículo es de enero de 2000, apenas dos meses antes de que terminara el mercado alcista de esa década al que le seguirían dos grandes mercados bajistas y recesiones y justo el momento en el que value investing comenzó a recuperarse.

Simplemente, cuando muchos hablan -y se ríen- de grandes figuras de este estilo inversor, cuando eso ocurre en momentos en los que el estilo está fuera de moda y además no se dan cuenta de por qué está ocurriendo y que la razón última es porque el ciclo se está acabando y el optimismo del ciudadano medio es extremadamente optimista, lo más prudente, en mi opinión, es alejarse de esa mayoría y pensar contracíclicamente. Lo más peligroso es el pensamiento lineal y creer que todo seguirá siendo igual en los siguientes años.

Las también horas bajas del global macro

Como comenté en un artículo reciente, últimame no sólo se está "enterrando" al value investing, sino también al estilo de inversión global macro. Aunque no hay un factor global macro como tal y en realidad la estrategia muestra una amplia dispersión en su práctica, resulta que aquellos inversores acostumbrados a invertir según el ciclo, tienden a obtener resultados bastantes pobres cuando el ciclo no es pronunciado.

Es decir, si tienes relativamente muchas recesiones y recuperaciones eso suele sentar bien a un estilo que apuesta por cambios cíclicos de la economía y de los mercados. Pero cuando un ciclo expansivo se prolonga en el tiempo y las caídas y recuperaciones que se dan no son provocadas por cambios cíclicos medianamente prolongados, el mercado suele coger a contrapie a este tipo de estrategas y gestores. De ahí que también en el año 2000 muchas estrategias global macro estuvieran contra las cuerdas y gestores estrellas como Julian Robertson tuviera que cerrar su hedge fund en marzo de 2000 y de ahí que, al igual que entonces, hoy en día este tipo de estrategias no estén riendiendo nada bien. De hecho, ha sido llamativo el caso de Louis Bacon cerrando su hedge fund global macro el pasado mes de noviembre.

Así, las estrategias value y las global macro -especialmente aquellas global macro que siguen el ciclo económico-, tienden a hacerlo mal en las partes finales de los ciclos expansivos prolongados, pero por razones distintas. El value sufre porque el público se centra en otro tipo de compañías de mayor crecimiento y más excitantes y el global macro porque "falta ciclo" y que las cosas "se muevan" por aspectos fundamentales macroeconómicos.

Sea como fuere, la historia nunca se repite pero sí que rima. Y lo de ahora se parece mucho a otros momentos de mercados que ya se han visto en los últimos 50 años. Nada nuevo bajo el sol.

Habría que distinguir entre los que se ríen de operativas o gestores, normalmente se oyen más en impulsos alcistas de los mercados, de los que no las comparten pero las respetan.

Hola Hugo. Desde mi corta experiencia en los mercados, (empecé a interesarme con la lectura de tú libro), me pregunto:

- ¿Si esto que pasa en el "value" es un clásico que históricamente viene repitiéndose porque insiste en repetir el error?.

- ¿En caso de recesión, o de caídas en los mercados el "Value" lo hará bien o solo menos mal que los "Growth"?

- ¿En algún otro momento los Bancos Centrales han intervenido tanto en la economía y la deuda de los Estados ha sido tan grande sin estar aún en recesión?.

- ¿Están intentando acabar con los ciclos imprimiendo dinero?.

Hugo, disculpa por el abuso, y muchas gracias

En respuesta a Manolo G J

Los ciclos de optimismo y pesimismo, así como los ciclos en los mercados son inevitables, porque dependen de la naturaleza humana.

En un principio, en medio de una recesión, tampoco verás brillar al value en términos absolutos (estará declinando poco o manteniéndose). Pero a su vez el growth estará pegándosela a lo grande. Al principio la mejora será relativa y luego posiblemente despeque. Vamos, lo ocurrido por ejemplo en el año 2000.

No creo que los bancos centrales hayan intervenido tanto nunca los mercados como ahora. Eso hace que los ciclos sean más largos, pero al final es peor porque vienen peores recesiones. Los últimos 25 años son muestra de ello.

La FED desde que nació está tratando de acabar con el ciclo. Ya en 2004 un famoso premio Nobel dijo que los ciclos habían terminado. Como ya sabemos eso es mentira. Los ciclos son mposibles de evitar, son parte de la naturaleza humana y si se intentan mitigar, al final lo que ocurre es que el ciclo se extiende pero la subsiguiente recesion o mercado bajista son peores.

Saludos.

En respuesta a Hugo Ferrer

Gracias Hugo, pero estamos viendo que cuando peor va la economía mas dinero crean y menos valor tiene éste.

Y que no empiecen directamente a comprar acciones.

Por cierto parece que Trump, en un momento de lucidez, ha escrito en Twitter que si no se para a la FED pronto se parecerán a Grecia.... En fin supongo que esta farsa se alargará hasta Noviembre.

Un saludo

En respuesta a Manolo G J

Para que fuera como tú dices, la inflación tendría que estar alta, mucho más que el 2% que ahora no se alcanza. Así que eso de Grecia me parece una memez.

En respuesta a Miguel Navascues

No entiendo la respuesta:

1- Que están aumentando la deuda e interviniendo como nunca es una evidencia.

2- Que se plantean comprar acciones lo ha dicho Yellen.

3- Lo de Grecia lo ha dicho Trump en su cuenta de Twitter :“Las políticas monetarias imprudentes del FED causarán problemas en los próximos años. Hay que frenar a la Fed o pronto seremos Grecia.”

Totalmente de acuerdo. Yo soy uno de los sufridores valué que pierde un 10 en un fondo, un 12 en el otro... pero sigo convencido de la labor de los gestores. Un sp500 con per 30 no aguantará mucho más. Y las tecnocom acabarán cayendo.

La diferencia que veo con otras recesiones son dos: La primera que es posible que la bolsa americana siga subiendo cuando las empresas valué tome el relevo (podríamos tener 10 años buenos más por delante).

Y la segunda, los mercados europeos no van de la mano esta vez. La bolsa española está en general barata. La rusa más barata aún. Entre otras cosas porque en el Ibecosol no tenemos Amazons, o aples de ese tamaño. Podría ser que la bolsa americana estornude y pero las europeas estén vacunadas.

En respuesta a da ca co

El value en Europa también está en horas bajas. De todas maneras, es evidente que siempre hay muchas más cosas en las que invertir. Tal vez la próxima década los emergentes vuelvan a hacerlo muy bien, que lo han hecho fatal desde hace muchos años. Hay más vida allá de EEUU.

Saludos.

Yo con el Value he claudicado. Creo que el coste de oportunidad es enorme sobre todo habiendo otros muchos nichos en tendencia alcista.

He aprendido que evitar pequeñas pérdidas es casi tan importante como tener rentabilidad positiva.

Acabo de publicar un articulo en que hablo un poco de esto, 2000 a 2007 fue mejor value que grothw, a partir de 2009 existe una tendencia alcista suavizada respecto al crecimiento/ valor, , por lo tanto ante un desplome de ciertos sectoriale, tecnologico, semiconductores, nasdaq internet, robotica, comercia electronico etc etc VALUE ganaria de calle, en cuanto a este año, la verdad que con la tematica coronavirus, sectoriales mas ligados al VALUE han sufrido, yo pienso que va a recuperar, pero bueno, ya sabeis, esto es un poco como el futbol, aunque seas el Real Madrid, si viene una temporada o temporadas malas, la gente pita ,silva aunque anteriormente lo hayas ganado todo, por lo tanto creo que debemos respetar a todo el mundo, la vida , las situaciones pueden cambiar, y ademas todos tenemos libertad de elegir y optar por lo que creamos que sea mas conveniente, con educacion y respetando a las personas.

Hola:

Creo que la frase más peligrosa en los mercados es :Esta vez va a ser diferente.

No nos olvidemos que Trump quiere salir reelegido,y la presión que hace a la Reserva Federal ,a través de su guerra con China ,para mantener o bajar los tipos de interés es fuerte.

Veremos que pasa cuándo se acaben las elecciones?Cuidadin que vienen curvas,el exceso de confianza es li que tiene.

Qué fácil es decir todo va a seguir igual cuando te estas haciendo de oro?Los ciclos existen y existirán mientras el mundo sea mundo

En respuesta a alberto devesa sobrino

Trump no tiene nada que ver con la política de la FED. Ésta está intentando subir la inflación al 2%, su objetivo. No le hace falta que la presionen.

Yo creo que más que el temido y anunciado derrumbe, lo que se va a producir será una rotación del dinero a valores e inversiones hasta ahora abandonadas. Algo que, por otra parte, también sucede de manera periódica al igual que los ciclos.

En respuesta a Andrés Corral Márquez

Ya se han estado produciendo rotaciones, hace un par de años con las consumer, luego con las utilities, ahora las energéticas, .... simplemente hay que aprovechar los regalos en los precios.

Al menos, esa es mi opinión.

Están en plan cohete, alejados de medias móviles pero nada de señal mínima de cobertura que sería la primera señal de en principio un recorte. Yo no me imagino caer USA y no hacerlo el dax o subir la Banca, se iría todo abajo.. para mí que el movimiento es coger altura en Europa para tener ese margen de caída de un 20% cuando toque.

En mi opinión no es una cuestión de ser value o de timing. Hay que reconocer que sus principales tesis han sido un error de evaluación no solo por lo que han perdido sino también por el coste de oportunidad.

Es fácil decirlo desde el retrovisor, pero ya dudaba de sus tesis cuando comenzó el fondo, viendo en lo que habían invertido pensé que, o eran más inteligentes que la mayoría o se creían más inteligentes que la mayoría.

Recuerdo hace unos mese cuando todo el mudo creía que íbamos a caer, y publicaste un articulo que mencionaba como el aspecto técnico decía lo contrario. Enhorabuena por este artículo también. Y lo siento por todos aquellos que confían en los fondos pensando que tienen un oráculo.

Más de uno votaría a Trump de aquí con tal de que no baje el mercado.

Quizas nos olvidamos del punto de vista del inversor y de las ventajas fiscales de los fondos. En concreto los fondos de Cobas que se citan aquí como de cualquier otra gestora interesan al inversor si ganan rentabilidad con independencia de las estrategias y tácticas que pueda usar su gestor. Por otro lado el gestor, sea Parames o Perico el de los palotes cuando encuentra un buen valor que está infravalorado tiene que ver si ha hecho suelo o está en caida libre y esperar al momento oportuno de entrar pues de lo contrario se encuentran con las rentabilidades tan negativas como las que se citan.

Yo votaría a Trump. Aunque evidentemente llegará la "caida" antes o después de las elecciones. Me parece un error criticar los gestores value por llevar 2 años malos. Sin duda baten al mercado a largo plazo y los que creen que ganar en bolsa es tan fácil como replicar un indice saldrán de su error cuando las acciones growth caigan un 30 o 40%

Dudar de los gestores value

En respuesta a da ca co

Q baten al. Mercado? Menos del 10% lo baten y al cabo de unos la. Mayoría de esos fondos desaparecen

En respuesta a Juan Suárez

rentabilida de Buffet

Growrh no tiene nada que ver con indices generales, la temática sectorial es muy importante, sino controlas la materia prima o servicios de consumo de las empresas que cotizan mal asunto, y el denostado analisis técnico también es muy importante, pero no el que vende la industria, pero siempre van a existir divergencias o cuestiones que no cuadran, la realidad que ciertas empresaa cada vez facturan mas y mas, y todos sabéis cuales son, mientras no se revierta.......

Lo que me sorprende en este mundillo, la gran disparidad de criterios, y no me refiero a confrontar analisis tecnico, con value, o con teoría macroeconomica, o de ciclo, destro de cada disciplina ves gente profesional con disparidad de criterios.

En respuesta a Juan A Beño

Lo raro sería que no hubiera disparidad de criterio. Si no no sería un mercado.

No sólo en este mundillo Juan, en la vida en general hay disparidad. Aquí tenemos gente muy válida con opiniones bastantes distintas y con sus propios argumentos. En fin, que nadie tiene siempre la razón y a veces aciertan unos y otras veces los otros.

Lo que sí es bueno es mantener la mente abierta y escuchar las razones de los demás, aunque al final tomemos nuestras propias decisiones.

Discrepo totalmente con el autor.

Esto lo llevan diciendo al menos desde 2015.

Parames lleva 3 años perdidos y perdiendo valor.

Creo que Terry Smith lo explica bien:

https://es.fundspeople.com/news/duras-reflexiones-de-terry-smith-sobre-el-supuesto-retorno-del-valueEn respuesta a Preikestolen 3

Que conste que yo personalmente lo llevo diciendo desde 2018, no 2015.

En todo caso, a mí el fenómeno me interesa sólo en la medida que es un indicador macro en sí mismo.

Saludos.

Warren Buffet ha batido al mercado claramente. Parames si cuentas su labor desde Bestinver también.

Para mi cualquier metodo que de dinero es bueno. No ire en contra de nadie que defienda el tecnico o el fundamental. Aunque dudaré mucho de un Trader que me dice que gana en bolsa. Y seguro que hay gente que usa métodos (como yo) difíciles de clasificar.

Pero negar que hay gestores value que baten al mercado es absurdo.

Bueno no me referia a disparidad en el mercado, sino disparidad en la utilización de estrategias o herramientas dentro de un sistema de inversión, hay gestores value que utilizan reglas muy dispares a otros, en realidad quizás se etiquetan value por estar de moda, con el articulo de marras

https://es.fundspeople.com/news/duras-reflexiones-de-terry-smith-sobre-el-supuesto-retorno-del-value no puedo estar más de acuerdo, quizás son etapas del mercado, cuando nacen nuevas industrias, nuevas realidades como hemos vivido estos años y quizás venideros el value pierde sentido, y en otras épocas temporales que no han sido tan proclives a creación de industrias o empresas nuevas que cambien la economía, el value retoma sentido, quizás porque lo nuevo siempre puede sustituir a lo viejo, independientemente dentro de analisis técnico, esta mas que demostrado que cuando mercado cambia a bajista Growth con mucha más fuerza, tan interesante como confrontar el par.

¡El meme de los subtítulos está muy logrado y realmente es divertido!

Los inversores minoristas podemos elegir aumentar la diversificación para disminuir el riesgo.

Los inversores de fondos value buscan un margen de seguridad pero a veces la aparente falta de Calidad (deuda excesiva, crecimiento de un solo dígito) castiga excesivamente la cotización de algunas de estas empresas. Una excesiva concentración en 2-3 sectores muy "castigados" por el mercado pueden explicar el underperformance que puede durar varios años (sector naviero, retail, petróleo...)

En esta fase del mercado los inversores quedamos "noqueados" por la euforia y realmente tenemos pocas posibilidades de reaccionar. En este momento del ciclo es difícil mantener posiciones cortas rentables.

Las burbujas pueden durar mucho tiempo, y las posiciones cortas podrían hacerse insostenibles; seguramente la mejor solución para esta fase de mercado es hacer como Bill Ackman abrir posiciones largas en Berkshire que ya habrá tiempo para posiciones cortas.

Para el 2020 uno de las alternativas a la liquidez puede ser una exposición a la empresa del oraculo de Omaha.

Si uno entra en la cartera del fondo sí es cierto que el per es muy bajo pero son empresas que ni crecen ni ganan dinero, de modo que no son tan baratas y el gráfico bajista lo refleja. Seguro que si tienen una Empresa con per bajo y que gane un 10% todos los años eso sube fijo pero si algo dice tener un per de 8 y presentan resultados nefastos, están sobre soporte en una tendencia bajista pués es que son caramelos para los fondos bajistas y los funden. No es que el value no funcione, es que afirman que es value lo que realmente no lo es, no todos pero los que veo que se comentan muchas veces..

Una opción a valorar si alguien quiere tener algo en cartera estilo value es claramente en USA donde el gráfico es alcista.

explicar a Paramés como invertir y, de paso, cuentan cuál es la mejor forma de invertir como si no fuera que toda estrategia y estilo de inversión pasara por altibajos de varios años.

Deacuerdo . Si analizas compras como Aryzta ,que caía a plomo y se seguía comprando . Empresa con unos datos pésimos, ampliación de capital ,deuda etc y así varias de sus inversiones.

Dia es value o el tortazo que se dio.

etc.

un saludo

Buenas noches, la distorsión en la valoración de activos a la que estamos asistiendo en la actualidad es de dimensiones siderales, los banco centrales - sobre todo la Reserva Federal- han provocado una inflación de estos sin parangón en la historia reciente bursatil y de renta fija. La reversión a la media y más allá ocurrirá de forma. Irremediable, cuando????, ay si yo lo supiera!!!!. En cuanto al amanecer del value pues que quieres que les diga, que vale, que si, que palante pero........ Prefiero quedarme con el bol de palomitas viendo la película que está montado el Pato Donald para su reelección y cuando sea reelegido espero que todos ustedes tengan previsto un plan de contigencia adecuado a su portfolio. Un saludo

En respuesta a antonio garcia

No se, yo recuerdo leer a un chaval en Rankia o foro similar, que el tio sabia, joven pero sabía del tema. Tenía un blog de value si mal no recuerdo.

Daba su evaluación sobre Intel vs AMD, y decia que AMD era basura porque Intel tenia "value", mucho dinero y mucha más pasta para investigar que AMD, que no podía quemar el dinero.

AMD tiene ahora el doble de su long term debt, y profit. Y mucho mejor producto que Intel.

En respuesta a antonio garcia

Buenas noches, la distorsión en la valoración de activos a la que estamos asistiendo en la actualidad es de dimensiones siderale.

Si de acuerdo lo de hoy dia no tiene parangón.

Mientras que siga habiendo acciones y hay muchass que llevan tiempo subiendo fuerte y que no paran de subir .Ahí es donde quiero estar estar, lo demás ruido.

Que en el futuro las cosas se pueden complicar ¡ sin duda! estaremos atentos para sacar partido o que nos perjudique lo menos posible.

Un saludo

No se si el responsable son los bancos centrales. Porque en el 2000 también se puso la bolsa a per 40 por las puntocom.

Lo que está claro es que hay acciones infravaloradas. Imagina que compras un piso y con el alquiler al cabo de 5 o 7 años has recuperado el dinero. Evidentemente ese piso te lo han vendido muy barato.

Pues ya pueden espabilar, porque hay diferencias de mas del 60% con fondos indices, y cuando toque bajar las cotizaciones de acciones ¿nos vamos a creer que no van a bajar las supuestas cotizaciones value?

De todas formas si por algun milagro empiezan a subir pues es tan sencillo como traspasar fondos de crecimiento a fondos value con mas de un porcentaje en beneficios de la epoca growrh, ¡ ahh que las tendencias no existen y es imposible detectarlas!

Si no veian "value" en Amazon como dicen en ese artículo... hay que estar muy empanado.

Una cosa es que no lo sospeches de Google en el 1995 pero joder...

En respuesta a Foe Average

Decir que Amazon a casi Per 100 es value pues nada.... podrá ser otra cosa pero de value poco, y el señor Bezos cada ves es noticia más por sus escarceos amorosos que por otra cosa así que yo me alejaría de Amazon. Ya estamos viendo que hasta Warren buffet está sintiendo en algunas de sus posiciones. Hay que tener más respeto por la gente que se lo ha ganado en el pasado, saludos

Paramés será un genio en el fundamental, no lo discuto, pero en términos de timing deja bastante que desear. Es un mal que está extendido en el mundo de la inversión por fundamentales.

Si algo realmente bueno tiene el análisis técnico es la plasmación visual del precio y de su comportamiento en la línea temporal de la realidad. Si tu coges el gráfico de Aryzta y de Tekay (por ser algunos de los valores en cartera de Cobas) el panorama a largo plazo y con velas mensuales era para echarse a temblar.

En el siguiente enlace de Inbestia se dice que Cobas a finales de 2018 incrementó su exposición en Aryzta.

https://inbestia.com/analisis/los-movimientos-de-cobas-en-el-4t-2018-la-conviccion-en-aryzta-aumenta

Me suena que ya habían comprado en 2017, cuando la tendencia de largo plazo hacía ya meses que se había perdido con un desplome tremendo en enero de ese año. Y van y en plena caída de 2018 aumentan posiciones…

Si quieres ponerte largo en Aryzta tenías que haber esperado a comienzos de 2019, cuando se forma un primer doble suelo. Dicho suelo fue batido pero en seguida se formó un segundo doble suelo en la segunda mitad de 2019 que parece que va a marcar el suelo del valor. Resumiendo, se podía operar la primera estructura de doble suelo o la segunda pero no hacer lo que hizo Cobas, es decir, entrar en un valor en caída libre.

En respuesta a Juan Manuel

La mayoría de las compañías cuyas valoraciones atraen a los inversores value cotizan como lo hacen por una razón: porque no son buenos negocios”. O como lo entiende Smith, que el valor intrínseco de esa compañía no crecerá o incluso se seguirá erosionando mientras el inversor espera a que el mercado reconozca el potencial de la acción.

Corregir es de sabios y sobre todo cuando el mercado lleva tiempo ,mucho tiempo dandote palos.

El problema con Cobas y su equipo es que hace tiempo perdieron el norte y lo siguen buscando.

Intentar poner a flote una cartera comprando lo que sea que suba rapido y no lograrlo medianamente con máximos históricos en bolsa y en MUCHOS valores vuelve a marcar una nueva pauta que no dice nada bueno de su gestión.

Sr. Cobas .Necesita urgentemente gente de valor, nuevos gestores con los pies en el suelo y una visión realista de la gestión .Que estén permanentemente preocupados por el negocio. y su gestión.

Salgase del value o haga lo que sea pero pinte el color verde por un rato en muchas cuentas de inversores que llevan con usted un siglo.

Un saludo

Ofrecer unos fondos con comisiones sobre un 1,78% anuales y comisiones de reembolso creo de un 4% si el partícipe desea salirse creo el primer año, tener unos resultados desde que iniciaron gestión nefastos y captar todo el patrimonio que tienen está claro que hay un sector de inversores muy muy amplio que cree en este tipo de inversión, si no fuera sí, no estarían, de modo que no queda otra que aunque uno no lo comparta o no entienda cómo alguien mete dinero en estos fondos con estas condiciones, lo respete. Cuestión distinta es que alguien de los que estén ahí piensen que es que la inversión es así porque ya le digo que no es cierto..

En respuesta a B. Pa.

Los inversores buscamos rentabilidad. Manejarse bien en bolsa si tienes otras ocupaciones que copan tu tiempo es harto difícil.

Bestinver iba bien cuando Cobas estaba dentro , se volvió el hombre mediático de Bestinver , el gran afortunado por su gestión ganadora.

Después de su época de inactividad por el contrato que tenía con Bestinver , inició su ruta con su gestora.

Habia muchisima gente que visto lo de Bestinver confiaba y esperaba su inicio en la nueva gestora de inversión, que como se ha visto nada tiene que ver con la gestión que Bestinver nos tiene acostumbrados en general.

F.P de la noche a la mañana se encontró con una cantidad de millones de euros descomunal. En este punto hacia falta una gran estrategia para compras millonarias con criterio , cosa que no ocurrió y ahí están los resultados. Si realmente este señor tuviera el valor que se le ha atribuido levantaría las carteras y no andaria tanto tiempo arrastrándose por el fango con el dinero de miles de inversores.

Un saludo

Todavía recuerdo como después de las elecciones en España algunos nos decían que había que huir del Ibex como de la peste, pues bueno hay lo tenéis casi en los 10000 puntos, hay que ver cómo es esto de la bolsa jj

En respuesta a Jose Antonio Guerrero Sierra

No es que haya que huir del ibex, es que prácticamente hay que huir de españa.

España no es país ni para inversores, ni ahorradores, ni emprendedores, ni nada que pueda crear riqueza.

Nota curiosa, hoy la patronal catalana quejándose de que en madrid se pagan pocos impuestos, no de que en cataluña se paguen muchos, si no de que en otros lugares se pague poco.

Este país es de vergüenza ajena.

Yo soy de los que dije huir, y tampoco me he equivocado, desde entonces muchos inversores se han ido a USA, y es obvio que desde aquel momento bolsa EEUU ha dado infinitamente mas rentabilidad, aparte efecto divisa euro dólar este 2020 ya un 3% adicional, eso no quita que haya aquí valores alcistas y empresas que suben, es obvio que hay oportunidades, pero bolsa de EEUU es mejor idea que ibex 35, eso con ojos cerrados se ve.

La bolsa española esta barata.Yo solo huiría de las empresas "expropiables". Como bancos, idroelectricas, etc....

casi no tengo ninguna duda de que subirá de 10000 y tampoco ninguna duda de que volverá a 8000

De todas maneras es increible los que ahora dicen "ves ibex35 no se ha hundido" claro que no, estamos en un mercado alcista general, pero se, trata de comparar, los reembolsos en fondos bolsa española han sido brutales, y ahora la tasa Robin.

En respuesta a Juan A Beño

..y sobre la Tasa Robin...¿hasta qué punto no se ha cancelado la feria del móvil de Barcelona por el maltrato de España y de la misma ciudad al visitante cuando en otras ciudades europeas eventos similares se han celebrado?

Y también como se decía más arriba sobre España como país para crear riqueza, donde el legislador generalmente busca la forma vía impuestos de sufragar sus delirios presupuestarios con una visión de futuro no más allá de 2,5 años, que es lo que se prevé que se vuelva a ir a las urnas.

Si lo público se vigilara y economizara tanto como cada uno hace con su patrimonio particular, ¡otro gallo nos cantara!

Fdo: Un españolito más, ahorrador cuando se puede y a ratos inversor. Saludos a todos.

Estoy esperando a ver si Paramés entra y nos da su opinión personal sería un puntazo.

En respuesta a Foe Average

Aaaaajajjajajajjajja jajajjajja, muy bueno ajajajaj

Lo del Coronavirus ha sido la escusa. Aquí ha pesado la política. De donde son las principales empresas que iban a participar en el Mobile?. Americanas?. Y que política exterior está haciendo el gobierno con Zp que ha ido 38 veces a Venezuela y ahora ayudando a Maduro a sacar el Oro del País?, porque no creo que en las 40 maletas llevasen periódicos....

Nos hemos puesto del lado del malo y EEUU nos pasa la factura.

Oro en la avioneta han pillado hoy los USA, creo. En las maletas ivan divisas q pesan menos para comprar en Madrid propiedades y pagar sobornos...no sé, es una idea para una novela negra inspirada en hechos reales. Aunque seguro la realidad superara esta ficción.

Ni Paramés debería jugar a ser oráculo diciendo cuando van a subir sus fondos. Habiendo elecciones el tiron final de

las puntocom se puede alagar. Pero es normal porque la Fe de los inversores valué flaquea.

Creo se les escapa o no valoran el enorme mercado de derivados y las operativas automáticas. No entienden que un valor "barato" bajista y débil lo pillen por banda un Fondo o un sistema y lo estrujan hasta que no queda jugo...

El tema es que cuando un PER está bajo es porque el mercado espera que los beneficios futuros de la empresa sean inferiores a los actuales. Y cuando el PER está alto se espera que los beneficios de la empresa crezcan en los proximos años.

Da la impresion de que el value investing toma como base que el mercado se equivoca siempre. Por eso segun ellos hay que comprar lo que esta a PER bajo porque con el tiempo subirá de precio.

Cuando la realidad es que el mercado a veces se equivoca (y entonces el value investing acierta) y a veces acierta (en cuyo caso el value investing se equivoca).

En el 2000 el mercado claramente se equivocaba, habia sobrevalorado a las tecnologicas, y a partir de ahi los inversores Value encadenaron varios años de jugosas ganancias.

La clave es saber si ahora esta pasando lo mismo. O si esta vez el Sr. Mercado tiene razón y la subida de precio de determinadas empresas va a quedar justificada con el tiempo por sus futuras ganancias.

Si la bolsa baja lo hará todo, ya se está viendo con el coronavirus, incluso tecnologías, Internet lo hace mejor. POR lo tanto un cambio de ciclo se lleva todo por delante, pero lo mas débil primero.

En respuesta a Juan A Beño

En el cambio de ciclo, en su comienzo, el value nunca brilla en términos absolutos (en una recesión en el mejor de los casos "aguanta" o casi aguanta).

Eso sí, ahora mismo el value está perdiendo menos que las infotech, mientras el value del S&P 500 baja un -7,49% el sector tecnológico del S&P 500 pierde-9,82%.

Pierde un 31% más.

Y estoy de acuerdo que lo fuerte suele ser lo más fuerte, pero en el caso del coronavirus (sea que esté ya cambiando el ciclo o no -es´difícil de saber), las infotech lo están haciendo peor.