La pregunta que casi todo el mundo del ámbito inversor viene haciéndose en los últimos tiempos es cuándo habrá una nueva recesión. Desde la “Gran Recesión” de los años 2008 y 2009, Estados Unidos está inmerso en el que ya es el segundo ciclo económico expansivo más largo de su historia. Por ello, no es de extrañar esta inquietud y nerviosismo entre inversores y analistas. Pero una de las cuestiones que se ha dejado de lado parcialmente es saber si las economías actuales están preparadas para afrontar un nuevo período recesivo.

A este respecto, el ex secretario del Tesoro de Estados Unidos, Lawrence Summers, advirtió hace unos días que los países desarrollados están mal preparados para otra recesión, tanto política como económicamente, por lo que los bancos centrales deberían ser cautelosos con las subidas de tipos de interés para controlar la inflación. En su opinión, el tema que está preocupando en la actualidad a los bancos centrales y orientando su política monetaria (evitar la inflación), ya no es el problema principal, por lo que bancos centrales deberían centrarse en mantener un crecimiento económico sólido. En todo caso, afirmó que “estamos conviviendo con una economía muy frágil”.

Los comentarios de Summers se producen en un momento en el que los principales bancos centrales del mundo están comenzando a reducir los extraordinarios niveles de apoyo que han prestado a las economías desde la última crisis financiera. Cuando se le preguntó acerca de quienes señalan que las economías ya se han recuperado desde la crisis financiera, éste dijo que los masivos “estímulos” implementados han oscurecido el panorama por completo.

Pero incluso con muchos bancos centrales volviendo a una política monetaria menos expansiva, Summers señala que es poco probable que los tipos de interés vuelvan a niveles históricamente normales antes de que tenga lugar la próxima recesión, lo cual significa que no podrán responder con el nivel de intensidad necesario para abordar de manera efectiva la próxima crisis. Normalmente, cuando golpea una recesión los tipos de interés se reducen en unos 500 puntos básicos, pero en esta ocasión no habría espacio para tanta bajada. Por ello, pidió a los bancos centrales que complementen su mandato de estabilidad de precios con el de pleno empleo sostenido en el tiempo.

¿Está Estados Unidos a punto de entrar en recesión?

Art Cashin, director de operaciones de UBS en la Bolsa de Nueva York, señaló recientemente que cada década desde 1850 en Estados Unidos ha habido una recesión. Esto significa que desde que terminó la “Gran Recesión” en 2009 no hemos tenido ninguna en esta década. Aquel que piense que la correlación implica una causalidad debería pensar que tendremos una nueva recesión en los próximos años antes de que llegue la nueva década. Ben Carlson profundizó en esta idea y analizó el registro histórico de recesiones en Estados Unidos, como queda reflejado en la siguiente tabla.

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

Y lo que señala Cashin es cierto. Los Estados Unidos han tenido al menos una recesión cada década desde que California se convirtió en el 31º estado de la Unión. Además, analizando los datos lo que sobresale es lo volátil que ha sido la economía de Estados Unidos.

Desde la década de 1850 hasta el final de la Segunda Guerra Mundial (IIGM), la contracción media de la actividad económica fue de más del -22%. Sin embargo, desde la IIGM la contracción media ha sido de solo el -2.3%. El tiempo entre recesiones también se ha alargado. Desde 1850 hasta la Segunda Guerra Mundial, EEUU ha experimentado, de media, una recesión cada 2 años y medio. Sin embargo, desde el final de la IIGM, el periodo de tiempo entre cada recesión ha aumentado de forma significativa hasta alcanzar una media de 5,3 años. Incluso la “Gran Recesión” parece poca cosa en comparación con algunas de las recesiones del pasado, si bien hay que tener en cuenta que la calidad de los datos del siglo XIX y principios del XX es, seguramente, muy deficiente.

La última recesión terminó en junio del año 2009, lo que hace que la actual expansión económica sea la segunda más larga de la historia. Nadie puede predecir realmente con precisión cuándo llegará la próxima recesión, ya que estas cosas no suceden según un orden preestablecido. Las expansiones económicas no mueren de viejas y tampoco les importa quién sea el presidente de Estados Unidos o lo que diga el calendario.

Por ejemplo, Australia no ha tenido una recesión desde 1991. Es cierto que tiene una economía muy diferente a la de Estados Unidos, pero demuestra que las recesiones no tienen por qué ocurrir únicamente porque no ha habido una durante bastante tiempo. Las recesiones generalmente ocurren porque ciertas partes de la economía se sobrecalientan y luego corrigen desembocando en una recesión. Sin embargo, incluso los economistas no tienen un modelo general o una teoría que pueda explicar con precisión cuándo, por qué o cómo sucederá. El motivo de esto es que algo tan complejo como la actividad económica está impulsada por el comportamiento humano y no por la teoría racional de los libros de texto económicos. El comportamiento humano no es lo suficientemente predecible como para confiar en el calendario para predecir la próxima recesión. Como concluye Ben Carlson, la próxima recesión podría ocurrir en 2019, pero también en 2025. Nadie lo sabe.

¿Será la próxima recesión más dolorosa?

Los mercados bajistas que acompañan a las recesiones son siempre dolorosos. Pese a que nos ofrecen precios más bajos e interesantes para “salir de compras”, nunca es divertido ver que nuestros ahorros pierden valor, aunque sea de forma temporal. El gran crash que se vivió durante la “Gran Recesión” podría ser el peor que se haya visto en una generación. Pero cómo realmente afectó dicho mercado bajista a los inversores tiene mucho que ver con el punto del ciclo de vida en el que se encontraban. La idea es simple: no es lo mismo que la bolsa caiga un 50% cuando todavía eres joven y no tienes casi ahorros, que lo haga cuando tienes cierto patrimonio y buena parte de éste está invertido. En el primer caso, esas caídas pueden verse como una gran suerte.

En este sentido, el próximo mercado bajista podría ser más doloroso para muchos inversores, aunque en porcentaje de caída sea bastante inferior. Ben Carlson utiliza tres tipos de hipotéticos inversores: un joven Millennial, una persona de la generación X (nacidas entre 1960 y 1980) y una de la generación del “Baby Boom” (nacidos después de la Segunda Guerra Mundial) para ilustrar cuán diferente habría sido su experiencia durante el crash y los años posteriores.

En la tabla inferior se pueden apreciar las asunciones respecto de estos tres hipotéticos inversores, considerando aspectos como la distribución de activos (1ª columna), capital inicial (2ª) y aportaciones mensuales (3ª). La simulación comienza a partir de octubre del año 2007, muy cerca del techo alcanzado antes de iniciarse el gran crash bursátil.

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

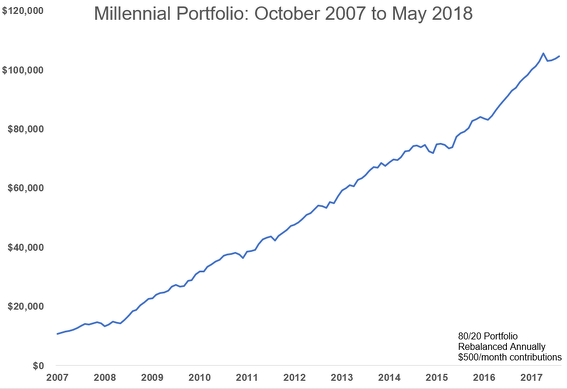

En el gráfico inferior, podemos observar cómo se habría comportado la cartera “Millennial” desde el inicio de la crisis hasta mayo del presente año.

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

Debido a que nuestro joven inversor no tenía una gran cantidad de ahorros pero ahorraba regularmente, la crisis financiera apenas tiene influencia. De hecho, la caída del valor de los activos fue menor al 10%.

A continuación, vamos a observar el comportamiento de una persona de la Generación X.

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

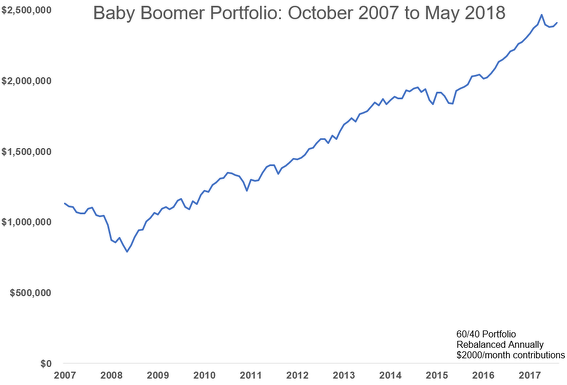

Este inversor sufrió algo más de caída, pero un ahorro sistemático y consistente fue de gran ayuda a la hora de mitigar el mercado bajista. Por último, el inversor “Baby Boomer” fue el que partió con un capital inicial más elevado, por lo cual fue el que sufrió un “drawdown” mayor a pesar de tener una cartera más conservadora.

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

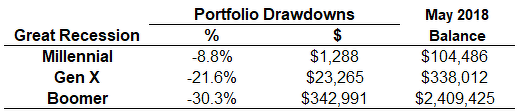

En la tabla inferior vemos los resultados numéricos de esta simulación, donde se puede observar el “drawdown” sufrido por cada uno de estos tres hipotéticos inversores y el capital final acumulado.

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

Una caída del 30% puede ser difícil de asumir para una cartera conservadora compuesta por un 60% de renta variable y un 40% de renta fija, pero eso es lo que ocurre cuando la renta variable cae un 55% o más. Pero si observa las carteras “Millennial” y “Gen X”, no han sufrido un “drawdown” tan fuerte dado que su inversión inicial es más reducida y las aportaciones mensuales han servido para mitigar parte de la volatilidad. Analizando los saldos finales se puede concluir diciendo que una combinación de inversión disciplinada, las ganancias del mercado y aportaciones periódicas habrían llevado a un buen crecimiento de los activos en cada una de estas carteras, incluso con una gran caída del mercado.

Teniendo en cuenta estos valores finales, Ben Carlson quiso analizar cómo les iría a cada uno de estos tres inversores durante el próximo mercado bajista. Dado que nadie puede predecir la magnitud o la duración de un mercado bajista, el autor ha decidido utilizar los promedios desde la Segunda Guerra Mundial. Así, el mercado bajista medio desde 1945 ha sufrido pérdidas de aproximadamente el 30% con una duración de 16 meses. Usando estos números, y asumiendo que nuestros inversores sigan siendo disciplinados y haciendo aportaciones mensuales, las cosas quedarían de la siguiente manera:

(Fuente: A Wealth of Common Sense)

(Fuente: A Wealth of Common Sense)

Los porcentajes de caídas en este caso no serían tan intensos como en el último mercado bajista, pero el foco aquí debe centrarse en observar que las caídas en términos monetarios son peores en todos y cada uno de los escenarios. Obviamente, cantidades más grandes llevan aparejadas pérdidas monetarias más elevadas, pero es importante recordar a los inversores lo difícil que puede llegar a quedarse quieto cuando hay mucho más dinero en juego. En otras palabras, el valor de mercado de la cartera de activos puede desempeñar un papel importante en la forma de ver el riesgo en un momento dado.

Estas simulaciones pueden ayudarle a reevaluar su posición actual en comparación con la situación que se sufrió durante el último crash de mercado y un posible escenario futuro. Ben Carlson apunta que tiene la sensación de que muchos inversores se verán sorprendidos en el próximo mercado bajista y que sus carteras se comportarán de forma diferente de cómo lo hicieron en el último. Así que lo más probable es que el próximo mercado bajista sea más doloroso que el anterior. Ahora todavía está a tiempo para prepararse con el fin de sufrir lo menos posible cuando éste golpee con fuerza.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí