Los indicadores bursátiles señalan una falta de estimación del riesgo. Para empezar, los indicadores bursátiles están en máximos históricos, aunque hay observadores que dicen que hay recorrido al alza.

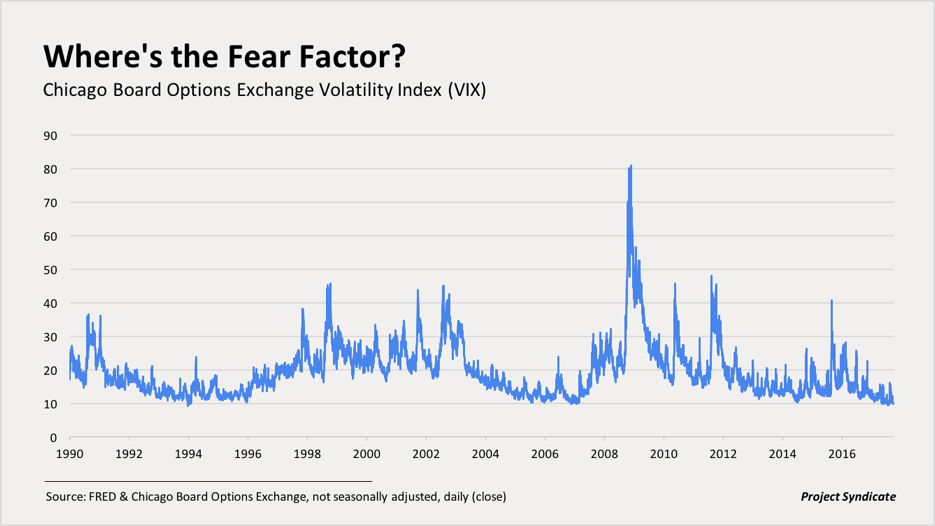

Una medida de la falta de miedo es la caída a mínimos del indicador de volatilidad, el VIX (ver gráfico que tomo de Jeffrey Frankel lo que demuestra que, pese a la sobrevaloración, la gente duerme tranquila con su capital en acciones.

Otro indicador que hace sospechar es el de la prima de riesgo de las bolsas respecto a activos seguros, com los bonos públicos. Ésta se calcula restando a la inversa del PER el tipo de interés del bono. Aquí, el gráfico de la prima de riesgo de diferentes bolsas, que pasamos a comentar.

Lo que quiero resaltar es que cuanto más sube la Bolsa, menor es la prima de riesgo, tal como se calcula (inversa del PER ámenos tipo de interés, siendo el PER un indicador de nivel). Obsérvese que el exceso de confianza hace bajar mucho la prima, y cuando los agentes pasan a sobre estimar el riesgo, la prima sube en flecha, porque las bolsas se vacían al buscar la gente sin medida la liquidez. Es lo que se ve claramente en 2007, con unas primas bajísimas antes de la crisis de 2008, en que la caída de las bolsas hizo subir las primas a más de doble. Ha de observase, también, que no hay un nivel general, que cada Bolsa tiene el suyo, siendo el más bajo el de EEUU, lo que se compadece bien con que está es la Bolsa más amplia y profunda del mundo.

En los últimos meses vemos una tendencia a la bajada de la Prima, lo que resta incentivos a invertir en acciones, aunque los niveles según el autor del que tomo el gráfico - Miguel Ángel Paz Viruet - son niveles que deben inspirar confianza en que hay recorrido al alza. Yo no soy tan optimista.

Ademas, hay otra consideración: los tipos de interés están anormalmente bajos, lo que puede estar subiendo artificialmente las prima de riesgo.

El tercer indicador que quería comentar es la opinión de uno de los más importantes operadores, tal como lo recoge Jorge Alarcón, otro buen analista: uno de los mayores inversores por cuenta ajena, Seth Klarman, ha dicho que ante la falta de oportunidades de inversión dados los altos niveles, va a devolver dinero a sus clientes. Un párrafo de Jorge nos ayuda a ver la relación inversa entre la estimación del riesgo y el riesgo real, que por definición es immedible.

En una reciente carta enviada a los inversores, Klarman se ha mostrado muy preocupado con la situación de los mercados financieros y ha apuntado que los inversores se están mostrando muy confiados. En la misma señala que en la actualidad los precios de los activos son muy elevados, la percepción del riesgo por parte de los inversores es escasa o nula y, en consecuencia, los riesgos para éstos son muy elevados. Por el contrario, cuando los precios son bajos, como lo fueron a finales del 2008 y principios del 2009 tras el estallido de la crisis subprime, el riesgo real suele ser bastante bajo, aunque la percepción del riesgo sea muy alta.

La valoración del riesgo es subjetiva, pero eso no es problema. El problema es que es contagioso, que todos se observan, y tienden a dejarse llevar y actuar en masa. Eso es lo que produce las excesivas fluctuaciones, pero es inevitable actuar así. Si tú pretendes no reaccionar a lo que hacen los otros, corres el riesgo de que te eliminen. Hay que tener esto en cuenta cuando se lee sobre valoración de mercados, etc.

Un dato que se menciona en el artículo de Jorge sobre Klarman es que este inversor ha devuelto dinero también en 2010 y 2013. En retrospectiva podemos ver que de haberse mantenido invertido en RV hubiera conseguido jugosas rentabilidades desde entonces. Así que, sin quitar el mérito y la trayectoria de Klarman, en market timing no ha estado acertado.

Lo cierto es que el actual entorno con los tipos tan bajos es difícil saber si, como dices, los indicadores de prima de riesgo bursátil son menos fiables que antaño, porque los tipos tenderán a subir más tarde o más temprano...

Un saludo

El riesgo es enorme en mi opinión, lo cual no impide que las bolsas puedan seguir subiendo. En cualquier caso, la situación actual está absolutamente manipulada y distorsionada por los bancos centrales. Se trata de unas políticas nunca vistas con anterioridad o, al menos, no en esta cuantía.

Pienso que no va a terminar bien, pero adivinar cuándo ocurrirá es muy difícil.

Solemos hablar de bolsas en conjunto, analizando su situacion con los datos de USA, como si todas estuvieran igual, el S&P tiene ahora un EPS un 120% mas alto que en 2007, el del eurostoxx 50, esta claramente por debajo del 2007, pero este año por fin las empresas europeas parece que han entrado en una recuperacion solida de beneficios, en parte porque las ventas por fin aumentan, y en parte porque las cargas disminuyen, asi como tambien lo hacen las ampliaciones de capital que tanto han disminuido el EPS de las acciones europeas, las bolsas de un lado u otro del continente estan en periodos distintos del ciclo, aunque atendiendo a la situacion de ventas y beneficios el S&P no esta caro

Por otra parte disiento con ud en el hecho de que las bolsas no tienen miedo, las americanas son mas neutrales, las europeas siguen con el miedo en el cuerpo de la crisis pasada, he conocido dos epocas de euforia bursatil 1986-87 y 1999-00, y estamos a mil millones de millas de eso, independientemente de lo que puedan decir 4 indicadores o gurus, el miedo y la euforia se huelen, no es necesario medirlas

En respuesta a Javier Garcia Perez

Sí, tiene razón en eso, me dejo llevar por los análisis que se basan en La Bolsa de EEUU. Pero no dude que si La Bolsa de EEUU cruje, las demás lo harán, aunque estén por debajo del máximo.

En respuesta a Miguel Navascues

En los últimos 100 años, los índices USA, han sufrido 6 caídas d más o alrededor del 50% y muchas otras de +- 25% en estas más pequeñas el inversor que se estuvo quieto recuperó todo o casi en menos de 2 años, la mayoría en unos meses, lo cual no es agradable pero tampoco un drama, las 6 grandes son otra historia, de ellas en 2, 1929 y 2000 había mucha euforia en las otras no, curiosamente o seguramente no, 2 de ellas ocurrieron en la década de los 30, otras dos en la de los 70 y otras dos en los 2000, si no es casualidad no tocaria otra en muchos años, eso espero, pero si estamos pendientes de la próxima caída perderemos mucho más y no conseguiremos evitarla

En respuesta a Javier Garcia Perez

No sé que decir a eso. Depende del sofoca de liquidez que tengas para aguantar. Pero hay momentos en que nunca será suficiente, lo que te lleva a vender al precio que sea. En fin, me parece difícil que no haya damnificados en caídas fuertes, pese a que tarde o temprano vuelvan a subir. Pero repito: si necesitas liquidez....

En respuesta a Javier Garcia Perez

Sobre estos datos, publicamos este artículo: "La Bolsa es como una escalera: se sube lento, te caes deprisa y descontroladamente"

https://inbestia.com/analisis/la-bolsa-es-como-una-escalera-se-sube-lento-te-caes-deprisa-y-descontroladamente