Con la mayoría de índices bursátiles en máximos históricos, está claro que el apetito por el riesgo está instalado en los inversores. Los bancos centrales y, sobre todo, la baja inflación que genera una economía cada vez más globalizada y tecnológica, está posibilitando un mundo de tipos de interés muy bajos. Ayer mismo se publicó el IPC de China situándose en el 1.6%, lo que en términos históricos es un hito importante para una economía emergente que suele moverse en términos bastante más elevados. Y claro, tipos de interés bajos obliga a los inversores a asumir riesgos, lo que facilita el alza de las bolsas o que se mantengan en ratios más caros que la media histórica. No es comparable el PER actual de la bolsa europea con el que tenía en el 2007 cuando el activo libre de riesgo ofrecía un 4.5% de rentabilidad (bono a 10 años alemán) frente al 0.37% actual.

Para saber realmente si las bolsas están caras o baratas, deberíamos analizar qué prima de riesgo ofrecen sobre el activo sin riesgo. El ratio que se suele utilizar es el inverso del PER estimado frente menos la rentabilidad del bono a 10 años. En términos históricos, una prima de riesgo por encima del 8% es una magnífica oportunidad de compra, y primas de riesgo por debajo del 4% empiezan a avisarnos de que el dinero se moverá hacia los activos sin riesgo puesto que esta rentabilidad adicional que ofrece la renta variable no compensa la volatilidad de la misma.

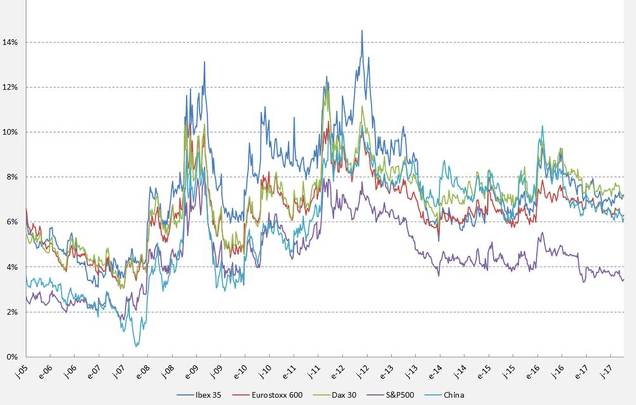

Pues bien, en el siguiente gráfico podemos ver la evolución de las primas de riesgos de los principales índices bursátiles (S&P500, IBEX, Eurostoxx 600, Dax y Hang Seng). El precio de los índices están en zona de máximos de los últimos años, pero bien porque los beneficios de las empresas han subido (baja el PER estimado y, por tanto, sube el inverso del PER) o bien porque los tipos han bajado, nos encontramos que la prima de riesgo que ofrece la mayoría de índices están en el rango de los últimos años. Desde 2013 hasta ahora se mueven entre el 6% y el 8%, salvo el repunte que vimos el año pasado por encima del 8%, que fue el que generó la última gran oportunidad de compra de renta variable.

Evolución de las primas de riesgo de los principales índices bursátiles.

La bolsa de Estados Unidos es la que ofrece una prima de riesgo menor. Pero si nos fijamos en el gráfico, observamos que históricamente siempre ha sido así, por lo que no habría que extrañarse demasiado y podría seguir estrechándose esta prima de riesgo. Si nos fijamos, antes de la crisis financiera del 2007, la prima de riesgo del S&P500 se movía en torno al 2% y actualmente lo hace en torno al 4%, casi el doble. La bolsa de China también llegó a ofrecer una prima de riesgo bastante baja antes de la crisis financiera y actualmente ofrece una prima de riesgo equiparable a las bolsas europeas. El resto de índices ofrecía una prima de riesgo en torno al 4% antes de la crisis financiera y ahora todos ofrecen entre el 6% y 8%.

Por tanto, las primas de riesgo podrían seguir estrechando, favoreciendo las subidas de las bolsas. La renta variable ofrece una rentabilidad muy atractiva sobre el activo sin riesgo y, como hemos comentado, no es lo mismo la comparativa con rentabilidades del bono al 0.37% que al 4.5%. La prima la hemos medido en términos absolutos, pero si lo midiésemos en términos relativos, nos resultaría mucho más atractivo invertir en renta variable.

Por ejemplo, el 30 de junio del 2007 el bono alemán a 10 años ofrecía una rentabilidad del 4.57% frente al 0.37% actual. En esa misma fecha el PER estimado del DAX (a un año vista) era de 12.88X frente al 13.25x actual. El inverso del PER estimado, por tanto, el 30 de junio del 2007 era del 7.76% mientras que el actual es del 7.54%. La prima de riesgo así calculada sería del 3.19% antes del estallido de la crisis (7.76% - 4.57%) mientras que hoy es del 7.17% (7.54% - 0.37%).

Pero en términos relativos podríamos decir que en el 2007 la bolsa alemana ofrecía algo menos del doble de rentabilidad del bono mientras que hoy ofrece más de 20 veces la rentabilidad del activo sin riesgo. No parece que haya color. Sin duda parece que merece la pena asumir el riesgo en una inversión cuando te ofrece 20 veces más de rentabilidad. Por tanto, no parece que las bolsas estén caras si las comparamos con el activo sin riesgo por excelencia que son los bonos de deuda pública (bono alemán o de Estados Unidos, según el caso).

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)