Quién le hubiera dicho a Francisco García Paramés cuando compró y difundió la idea del grupo Teekay, que iba a traer tanta cola. Probablemente sin la fuerte incursión de Cobas AM el culebrón de la familia Teekay estaría pasando prácticamente desapercibido entre la comunidad de inversores española. Al fin y al cabo, hablamos de un sector, como es el del transporte marítimo, complejo y no apto para el común de los inversores. Lean esta entrevista sobre este sector para aprender más sobre el mismo. Y dentro de este sector, de un jugador entre otros muchos que compiten con él.

Esta semana las noticias han estado en Teekay Offshore Partners (TOO), que a pesar del nombre, ya no depende de Teekay, pero sí ha sido parte de la familia… quizá podríamos decir que ha sido la hija más problemática, sobre la que gestores de fondos como Paramés que invirtieron en el grupo nunca pusieron grandes esperanzas.

Para poner en antecedentes, recordemos que el grupo Teekay hasta hace poco estaba formado por una empresa matriz, Teekay Corporation (TK), y sus tres filiales: Teekay LNG (TGP) especializada en el transporte de gas natural licuado, Teekay Tankers (TNK) que transporta petróleo crudo, y Teekay Offshore Partners (TOO), dedicada a proporcionar diversos servicios a la industria del petróleo en alta mar (offshore), que por cierto, pasa por un momento muy complicado.

Esta última desde mediados de 2017 contaba con un socio importante: Brookfield Business Partners (BBU), parte del reputado y gigante grupo de gestión de activos reales Brookfield Asset Management. BBU “acudió al rescate” de los problemas financieros de TOO firmando una alianza estratégica, que consistió en la compra del 60% de las acciones y el 49% del General Partner (GP), entre otras cosas que fortalecían la estructura de capital de la compañía.

Como resultado de la transacción, Teekay pasó a poseer solo el 14% de las acciones de TOO y el 51% del GP, lo que le seguía otorgando el control, como se muestra en el siguiente esquema. Pero un año después, Brookfield ejerció la opción de adquirir un 2% adicional del GP a TK, avanzando así en el control de la compañía. Con este movimiento, por ejemplo, pasó a tener el derecho de nombrar a la mayoría de miembros del consejo de administración.

Esta incursión de Brookfield se vio como un movimiento muy positivo para TOO a pesar de la dilución que implicaba. Ahora pasaban a tener como nuevo capitán a un gestor muy reputado que no solo les salvaba financieramente del colapso, sino que previsiblemente llevaría a cabo una buena gestión de la empresa (ver anexo abajo), a diferencia de lo que había hecho el anterior equipo de Teekay mediante una pésima gestión de capital y un endeudamiento excesivo.

TK, de hecho, terminó su relación accionarial con la filial de servicios offshore durante este mes de mayo, tras el anuncio de venta a Brookfield de todos los intereses que le quedaban por 100 millones de dólares (incluyendo la venta de acciones de TOO en el entorno de los 1,30$, precio que inicialmente se vio como muy desfavorable para Teekay Corp. en un proceso de venta casi a la desesperada para conseguir liquidez y ahuyentar los miedos a una nueva ampliación de capital muy dilutiva de la matriz).

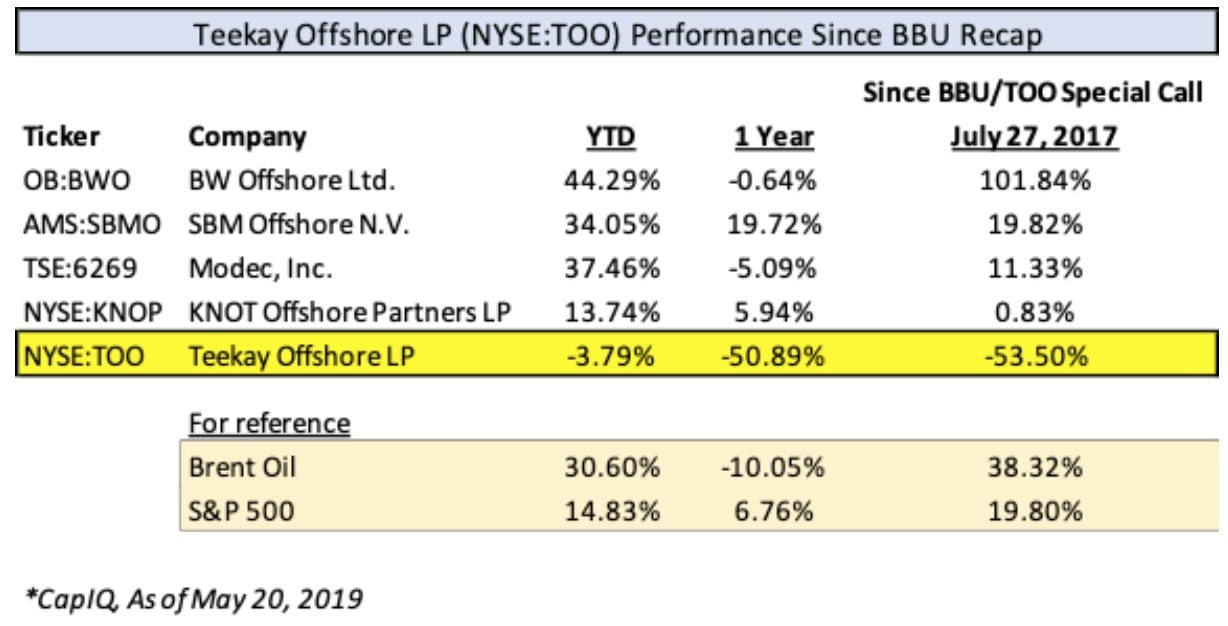

El anuncio de la entrada de BBU en TOO se produjo el 27 de julio de 2017, cuando tras un fuerte desplome desde los 6$ hasta por debajo de 1,75$ en apenas unos meses y posterior rebote a los 3$, cotizaba en el entorno de los 2,5$. A pesar de las expectativas iniciales, la cotización pasó más de un año sin hacer nada, antes de volver a caer.

Las cosas, ciertamente, no han salido como esperaban los accionistas minoritarios que veían en Brookfield a un socio competente y de fiar. Desde la entrada de BBU hasta hoy la cotización de TOO ha caído más de un 50%, mientras compañías del sector lo han hecho mucho mejor (ver tabla siguiente), en lo que... ¿podría haber sido una estrategia deliberada por parte de Brookfield para hacerse con el 100% de la empresa a un precio irrisorio? Aquí es donde entra la noticia reciente: la oferta de BBU de comprar el resto de acciones de Teekay Offshore Partners que todavía no controla (100%-77%) por 1,05$ (con un 9% de descuento respecto el precio de cotización del momento).

Fuente: Carta de JDP Capital Management contra la oferta de Brookfield.

Esta estrategia deliberada, aunque parezca algo conspiranoico, podría tener sentido como ha explicado Kike Vázquez. Una jugada tan “maestra” como “fea” por parte de Brookfield, llevada a cabo de forma paciente y calculada en distintos pasos, cuyo objetivo final era castigar al flujo de caja libre de TOO para hundir la cotización... mientras Brookfield hacía caja llevándose los intereses de la deuda que ellos mismos compraban.

Pero, ¿por qué puede resultar una gran jugada para Brookfield? Porque como sugiere Kike, el valor de TOO podría ser mucho mayor de lo que está reflejando el precio de mercado. Según el hedge fund Noster Capital, el valor podría ascender a unos 5,6$ por acción de TOO a 2022 suponiendo una rentabilidad anualizada del 50,7%, como pone de manifiesto la siguiente tabla:

Fuente: Carta de Noster Capital al management de Brookfield y los minoritarios de TOO.

La oferta de compra de Brookfield todavía está pendiente de aceptación. De aceptarse por parte de los accionistas minoritarios supondría renunciar al potencial de revalorización de la compañía. Para tratar de evitarlo, el fondo Noster Capital, accionista de TOO, ha escrito una carta dirigida al equipo directivo de Brookfield, denunciando su comportamiento e instando a los minoritarios a rechazar la oferta para que la compañía permanezca en el mercado cotizado y su valor real pueda aflorar en el futuro.

La carta afirma que la oferta ha demostrado que los minoritarios que confiaron en el gran historial de buen hacer de Brookfield para llevar a buen puerto TOO, se “equivocaron tristemente”. Y advierte al gestor de activos que con este movimiento está arriesgando su reputación para futuras operaciones de este tipo. Opinión que comparte el gestor Guy Spier, también inversor de Teekay Offshore Partners. Después de este precedente, ¿qué accionista va a confiar en que Brookfield buscará generar valor para el accionista y no aprovecharse de él? Irónicamente, en la última diapositiva de la presentación del acuerdo estratégico de Teekay con Brookfield (27 julio 2017), uno de los puntos era el de ser socios “centrados en la maximización del valor para el accionista” (ver imagen siguiente). Finaliza la carta dirigida a Brookfield diciéndoles que todavía están a tiempo de hacer lo correcto y les urge a detener esta oferta predatoria tan pronto como sea posible.

La misiva incluye un apéndice dirigido a los accionistas minoritarios, a quienes se refiere como “Davides” en referencia a la pelea entre David contra Goliath: el débil minoritario frente al poderoso sin escrúpulos Brookfield. Considera que esta operación no trata sobre Brookfield y TOO, sino que de aceptarse la oferta constituiría un “precedente horrible” para todos los accionistas minoritarios de los mercados de capitales, instándoles a rechazar con intensidad la oferta. Según se pudo conocer ayer, alrededor de 25 fondos, suponiendo alrededor de un 6-7% de las acciones de TOO, iban a firmar una carta contra la oferta de Brookfield. Hoy se ha conocido ésta (he dado con ella después de haber escrito el artículo), elaborada por JDP Capital Management, en la que establecen un valor de TOO de 4$ por acción como mínimo y analizan la situación y las malas prácticas de Brookfield.

Fuente: Carta de JDP Capital Management contra la oferta de Brookfield.

La batalla sigue abierta. Un interesante caso de activismo en el mercado liderado por parte de Noster Capital y JDP, contra unas prácticas que consideran abusivas. Veremos quién se lleva el gato al agua, pero una lección que podemos extraer es la importancia que pueden llegar a tener en casos como éstos la estructura de propiedad y control de una compañía cotizada y sus incentivos. Por muy concienzudo, inteligente y acertado que fuera tu análisis de TOO y su valor intrínseco, tu inversión podría acabar siendo desastrosa.

Por cierto, mañana presentará resultados la familia Teekay (sin TOO, claro) y dará cuenta de los últimos acontecimientos, que han sido bien interesantes. Pero de eso hablaremos en otro artículo.

Anexo:

Sirva esta transparencia de la tesis de inversión de JDP Capital Management en TOO como ejemplo de los beneficios que se preveía iba a suponer la entrada de Brookfield en la compañía, aparte de los meramente financieros:

Materiales relacionados: