Desde algunos entornos académicos siempre se sobreestimó la capacidad del mercado para recoger toda la información disponible (Teoría de los Mercados Eficientes). Sin embargo, hay diversos ejemplos históricos en los que la comunidad inversora no se dio cuenta de la gestación de una catástrofe política-bélica hasta que se produjo definitivamente. Un ejemplo que he visto alguna vez para ilustrar este fenómeno es la cotización de los bonos soberanos antes del estallido de la 1ª Guerra Mundial. Estos no recogían ni siquiera tímidamente el riesgo que se venía encima pocos meses antes del estallido de la guerra, y en retrospectiva siempre se ha analizado que la escalada militar había dejado señales preocupantes durante muchos años. Eso sí, las potencias europeas confiaban cada una en su estrategia: “la guerra será rápida”.

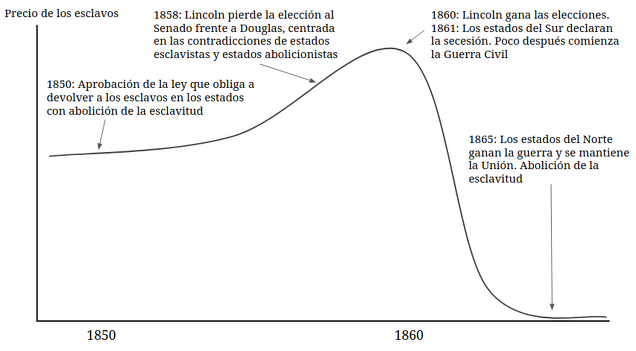

Otro caso realmente curioso es el del mercado de esclavos en el Sur de Estados Unidos antes de la Guerra Civil de 1861. Bhu Srinivasan hace una recopilación de datos y observaciones muy interesante en su libro ‘Americana: A 400-Year History of American Capitalism’ del sentimiento inversor excesivamente optimista en torno a las subastas de esclavos y su uso como colateral para la expansión del crédito en los años 1850. Tomando como referencia los precios de los esclavos de unos años antes, nos podemos hacer una idea de la enorme dependencia económica que llegaron a tener los estados sureños del sistema esclavista:

The 436 slaves from the Butler plantation were sold for a total of $303,850, or an average price of close to $700. The composition of the Butler auction, since it was an entire community for sale, was an accurate approximation of the general slave population of children, the elderly, and working adults. At an average price of $700, the nearly four million slaves in the American South in 1859 can be estimated to be worth $2.8 billion collectively. To put this in perspective, the longest railroad in America, the 705-mile Illinois Central, had recently been completed at a total cost of $25 million, with an average cost per mile of $35,000, which included all land acquisition, labor, and iron. Using this per-mile cost, which was on the high end, the thirty thousand miles of American railroad track, the most valuable industrial asset in America, were worth $1 billion. And it should be remembered that one third of the track mileage was in the South.

Similarly, slaves were worth several times more than all the gold found in California over the prior decade. All this suggests the impossibility of the lingering narrative that the federal government could have avoided bloodshed by compensating all slaveholders. The federal government’s total expenditure for 1859 was $69 million—at this scale, even forty years of the entire annual federal budget would not have covered the market value of the slaves. Despite the rising tide of industry in the North, the numbers are beyond dispute: Slaves were the single most valuable asset class in America. Preservation of principal, not principle, formed the basis of every argument ever made in defense of slavery.

And the next year, 1860, slave prices went up even further—newspapers dubbed the speculative climate “Negro Fever”—making the institution worth defending at all costs all the more.

Los 436 esclavos de la plantación Butler fueron vendidos por un total de 303.850$, o un precio medio de 700$. La composición de la subasta Butler, al ser una comunidad entera a la venta, era una muestra representativa de la población total de esclavos de niños, mayores y trabajadores adultos. A un precio medio de 700$, los casi 4 millones de esclavos en el Sur de Estados Unidos en 1859 podían estar valorados en 2.800 millones de $ colectivamente. Para poner este dato en perspectiva, el mayor ferrocarril de Estados Unidos fue completado con una inversión total de 25 millones, con un coste medio por milla de 35.000$, lo cual incluía toda la adquisición de tierra, trabajo y acero. Utilizando esta aproximación del coste por milla, las 30.000 millas de ferrocarril, el activo más valioso en América, estaría valorado en 1.000 millones de $. Y deberíamos recordar que un tercio del recorrido estaba en el Sur.

De forma similar, los esclavos estaba valorados varias veces más que todo el oro encontrado en California en la década anterior. Todo esto sugiere la imposibilidad de la persistente narrativa de que el gobierno federal podría haber evitado el baño de sangre compensando a los propietarios de esclavos. El gasto total del gobierno federal en 1859 era de 69 millones de $, a esta escala, incluso 40 años del presupuesto no hubiesen cubierto el valor de mercado de los esclavos. A pesar de la prosperidad industrial en el Norte, los números están más allá de la disputa: los esclavos eran la clase de activo más valioso en América. La preservación del principal (del capital), y no de los principios, formó la base de todo argumento para defender la esclavitud.

Y en el siguiente año, 1860, el precio de los esclavos subió aún más, los periódicos denominaron al clima de especulación como “La fiebre del negro” (Negro Fever), provocando que mereciese la pena defender la institución a toda costa.

Bhu Srinivasan - Americana: A 400-Year History of American Capitalism

El autor trata de explicar la deriva económica de los estados sureños en los años 1840-1860, que les arrinconó en una posición de rebelión ante la victoria de Abraham Lincoln en 1861. Incluso aunque parte de la sociedad pudiese evolucionar moralmente hacia la abolición de la esclavitud, las ataduras económicas eran tan fuertes que pueden considerarse una de las principales causas de la rebelión de los estados del Sur. Muchas familias y propietarios estaban endeudados utilizando como colateral los esclavos, un activo que otorgaba más certidumbre que la tierra.

In this context, for slavery to unwind itself on the basis of morality or righteousness was a tall order. To the contrary, there is ample evidence to suggest that slavery had morphed from simply being a pool of owned labor to becoming, in effect, the monetary base of the South. In most farming societies, the most valuable asset was the land. The yield—what was and could be grown—was the basis of income. The South was different. Not only could the land be owned, but the lifetime value of labor inputs, human beings, could also be owned with clear and transferable legal title.

Most important, just like land, slaveholders could pledge their slaves as loan collateral. Indeed, slaves made for a much better form of collateral than land. Land prices had far greater variability based on size of parcel, location, microclimate, crops grown, soil depletion, water access. And unlike a slave, land could not be moved. For the borrower, it was easier to sell one or two slaves than to break off a portion of their land. For a distant creditor, it was easier to lend against a group of twentysomething slaves than against unknown land—upon a default, a pledged slave could be taken quickly, moved, and sold in the market that fetched the best prices. The Tennessee land of a defaulting borrower could not be easily assessed and sold by a New Orleans lender, but his slaves could.

And as slave prices went up throughout the 1850s, there was a noticeable and growing confidence among southerners, one journal holding that “this alliance between negroes and cotton, we will venture to say, is the strongest power in the world.”

En este contexto, que la sociedad esclavista cediese por voluntad propia sobre la base de la moralidad o la corrección era muy complicado. Al contrario, hay una amplia evidencia que sugiere que la esclavitud pasó de ser una simple posesión de mano de obra a formar la base monetaria-financiera del Sur. En la mayoría de sociedades agrarias, el activo más valioso era la tierra. El rendimiento (lo que podía generarse) era la base de su renta. En el Sur era diferente. No solo la tierra podía ser propiedad, sino también el valor del factor trabajo, los seres humanos podían ser poseídos con claridad y con un título legal transferible.

Lo más importante, al igual que con la tierra los propietarios de esclavos podían utilizar sus esclavos como colateral. De hecho, los esclavos eran una forma de colateral mucho más eficiente que la tierra. Los precios de la tierra fluctuaban más en función del tamaño, lugar, microclima, fertilidad, acceso al agua, etc. Y al contrario que los esclavos, la tierra no podía moverse. Para el endeudado, era más fácil vender uno o dos esclavos que desprenderse de una parte de su tierra. Para un prestamista lejano, era más fácil prestar en base a un grupo de esclavos de 20 años que sobre tierra desconocida. En caso de impago, el esclavo prometido podía ser ejecutado como garantía y desplazado rápidamente para ser vendidos en un mercado que ofrecía mejores precios. La tierra de Tennessee de un agricultor en quiebra no podía ser fácilmente valorada y vendida para un prestamista de Nueva Orleans, pero sus esclavos sí podían serlo.

A medida que el precio de los esclavos siguió subiendo en la década de 1850, había una clara y creciente confianza entre los sureños, un diario mantenía que “nos atrevemos a decir que esta alianza entre los negros y el algodón es la mayor poder en el mundo”.

Bhu Srinivasan - Americana: A 400-Year History of American Capitalism

Sin embargo, este modelo económico chocó frontalmente con los intereses y la controversia moral que planteaba la esclavitud. Durante las décadas anteriores se estaba desarrollando un movimiento abolicionista en los estados del Norte, aunque a nivel político sufrieron derrotas consecutivas tanto en la presidencia como en las votaciones del Congreso. Parecía que los vientos soplaban a favor de los propietarios de esclavos, ya que la seguridad jurídica sobre la propiedad de estos últimos se había ampliado con sucesivas leyes y sentencias judiciales que establecían claramente el derecho a recuperar los esclavos incluso sí se habían fugado a estados donde estaba prohibida la esclavitud.

As slavery either was abolished or its future tenuous in several of the northern colonies at the time, the question centered on the nature of property rights. If slaves were property, to what extent could that property be recovered? As property, a runaway slave had essentially stolen himself away from his rightful owner. What, then, happened when this runaway property, a fugitive slave, fled into a state where slavery was prohibited? Escaped horses or cattle would need to be rightfully returned to their owner; it only made sense to remove any ambiguity and apply this principle across all property.

In Illinois the entire 1858 Senate race between former congressman Abraham Lincoln and Senator Stephen Douglas centered on slavery. The Lincoln-Douglas debates hardened Lincoln’s logic, his “belief that this government cannot endure, permanently half-slave and half-free.” Lincoln lost the election, but the language that he used in the campaign would resurface. He would return to practice as a lawyer for another year or so before emerging on the national stage.

A medida que la esclavitud era abolida o su futuro era poco convincente en algunas de las colonias del Norte, la cuestión se centraba en la naturaleza de los derechos de propiedad. Si los esclavos eran propiedad, ¿hasta qué punto podían ser recuperados? Como propiedad, la fuga de un esclavo significaba que se había robado a sí mismo de su propio dueño. ¿Qué sucedía entonces cuando esta fuga se producía a un estado en el que la esclavitud estaba prohibida? Los caballos y el ganado fugados debían ser devueltos correctamente a su dueño; solo tenía sentido eliminar toda ambigüedad y aplicar este principio a toda propiedad.

En Illinois, toda la carrera al Senado entre el excongresista Abraham Lincoln y el senador Stephen Douglas se centró en la esclavitud. Los debates entre Lincoln y Douglas fortalecieron la lógica de Lincoln, su creencia de que “el gobierno no podía permanentemente seguir siendo mitad esclavo, mitad abolicionista”. Lincoln perdió la elección, pero el lenguaje que utilizó en la campaña volvería a resurgir. Volvió a la abogacía durante un año antes de de volver a emerger a nivel nacional.

Bhu Srinivasan - Americana: A 400-Year History of American Capitalism

Desde el punto de vista legal, social y económico se estaba produciendo un choque inevitable entre los estados donde se permitía la esclavitud y los que la prohibían. Sin embargo, los comerciantes y propietarios de esclavos se mostraban cada vez más confiados en la seguridad jurídica de su modelo esclavista, que se reflejaba en los precios y en la percepción de los esclavos como un colateral seguro para recuperar deudas.

En 1860, los precios seguían marcando máximos históricos. Sin embargo, todo estalló con la victoria de Abraham Lincoln en las elecciones presidenciales de 1860, alguien con una decidida política antiesclavista. Los estados sureños declararon la secesión (la separación de la unión), incluso consideraban que a lo mejor los estados del Norte no se molestarían en comenzar una guerra. Sin embargo, Abraham Lincoln lo tuvo claro: había que mantener la unión de los estados al precio que fuese. Y los unionistas ganaron la guerra.

En tan solo un par de años toda la estructura económica y financiera en torno a los esclavos se derrumbó por completo. Curiosamente, cuanto más cerca del final estaba el modelo esclavista, más confiados se mostraron los inversores sobre su permanencia. Estos veían que el Sur cosechaba victorias políticas y judiciales y se confiaron en sus expectativas de mantenimiento de la institución. Esto fue todo un imprevisto para la mayoría de especuladores de la época que tuvo unas consecuencias devastadoras sobre el valor de sus activos. Cuatro millones de esclavos fueron liberados y su precio pasó a ser cero (intransferibles).

A estos eventos Nassim Taleb les dio el famoso nombre de ‘cisnes negros’, episodios totalmente inesperados y con consecuencias extremas a gran escala. Si lo pensamos detenidamente, un factor esencial para semejante desenlace fue la fragilidad del sistema, donde los esclavos se habían convertido en colateral y habían contribuido a la expansión del crédito de forma masiva. Esto provocó que los estados sureños no tuviesen vuelta atrás, estaban arrinconados en su modelo y no les quedaba más remedio que protegerlo a toda costa. Percibían que la abolición de la esclavitud como el peor escenario de todos. Ante la victoria de Lincoln, optaron por la vía más extrema por todo lo estaba en juego.

La evolución de las cotizaciones no siempre refleja las posibilidades reales de los escenarios más negativos. En la década de 1850 los riesgos para el modelo esclavista estaban aumentando, sin embargo, los precios seguían subiendo. Al igual que las potencias europeas estaban confiadas en ganar rápidamente la 1ª Guerra Mundial, los estados sureños también confiaban en sus posibilidades en caso de conflicto (apoyo de Gran Bretaña, potencia exportadora, etc). Esta es una lección para los inversores: la mayoría no siempre tiene razón en los mercados.

¿Interesado en aprender los conocimientos básicos de la bolsa y los mercados? Prueba la segunda edición del Curso de Bolsa Zero que organizamos en inBestia.

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Contenidos relacionados:

El corrector de texto te juega una mala pasada con todos los "1.9XX" que aparecen. Magnífico artículo; de los que enseñan. Saludos.

En respuesta a Estudiante de Ciclos

Corregido, gracias

Muy buen artículo, interesante y curioso a la vez. A veces, las explicaciones de las cosas no son fácilmente visibles hasta pasado un tiempo cuando todo el mundo se da cuenta de ello y piensa que él sí hubiera averiguado lo que iba a ocurrir.

estupendísimo artículo. Muy ilustrativo, gracias

Bien estuvo esa guerra si tuvo como consecuencia la revolución social de liberar de la esclavitud a 4.5 millones de almas. Libertad, que no Igualdad, esta tuvieron que sudarla y sangrarla otro siglo más y no han acabado.

La historia se ha escrito de tal manera que el Norte progresista derrotó al Sur esclavista, pero no creo que a la burguesía industrial del Norte le importara lo más mínimo la suerte que corriesen esos 4.5 millones de semejantes.

En una época de disrupción tecnológica como la Revolución Industrial, el control de costes era primordial, y dentro de ellos el coste de personal.

El poder reducir costes de la industria del Norte al desbloquear a 4.5 millones de personas de sus localizaciones del Sur para formar una fuerza laboral acostumbrada (por seleción natural darwiniana) al trabajo duro a un coste muy inferior a los fámelicos irlandeses o polacos inmigrantes era una oportunidad que no podían dejar pasar.

Bien por la abolición de la esclavitud, pero que no nos engañe "the land of the free". Las fuerzas vivas del Norte buscaban su propio interés y nada más que eso. Los negritos se la traían al pairo.

Para la comunidad afro-americana de Sur la igualdad de derechos no se consiguió hasta un siglo después, gracias al Movimiento de Derechos Civiles y al Reverendo King.

Durante más de un siglo, ningún industrial del Norte se preocupó por si a los negritos se les admitía en la Universidad de Alabama, y sin ese derecho básico, ni libertad ni igualdad.

No sé si el Señor Srinivasan ha evaluado los beneficios que suponía para la industria del Norte esa reducción de costes vía mano de obra barata, pero si no lo ha hecho, ya tiene tajo.

En respuesta a Félix Baruque

Dudo que los 4 millones de esclavos liberados pasasen a trabajar en las industrias del Norte poco tiempo después.

No necesitas estar preocupado por esas personas para ser abolicionista. Los pequeños propietarios veían muy mal a los esclavistas, se sentían de segunda al tener que utilizar su propio trabajo en su negocio mientras había una especie de aristocracia que no se manchaba las manos. Fue un movimiento político fuerte que hizo estallar el delicado equilibrio que había entre el Norte y el Sur desde muchos puntos de vista (político, comercial y legal). En cualquier caso, Lincoln ganó las elecciones y fueron los sureños los que se rebelaron, por lo que no hubo muchas más opciones.

Un saludo.

Te felicito Enrique. Algo a tener en cuenta a la hora de juzgar los acontecimientos actuales.

Muy instructivo Enrique: un caso más de burbuja, los seres humanos tenemos una capacidad ilimitada de autoengañarnos buscando paradójicamente, la seguridad!!!!!