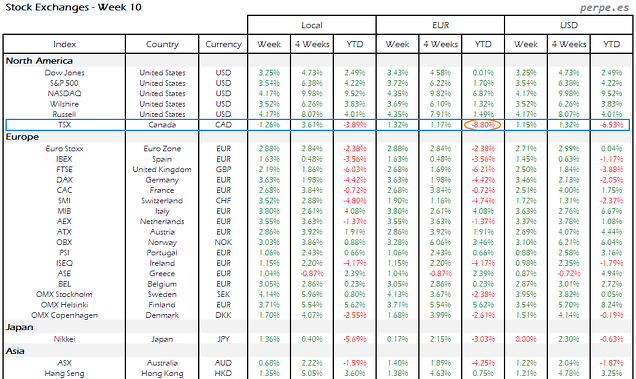

Como cada semana, el analista y gran amante de los datos y el excel Perpe, actualiza la evolución de las principales bolsas del mundo. De entre todos los datos, destaco que la bolsa canadiense, en términos de euros, es la que peor comportamiento tiene del mundo en este comienzo de 2018.

Nota: he puesto la tabla recortada, porque es muy grande. Para verla entera, click aquí.

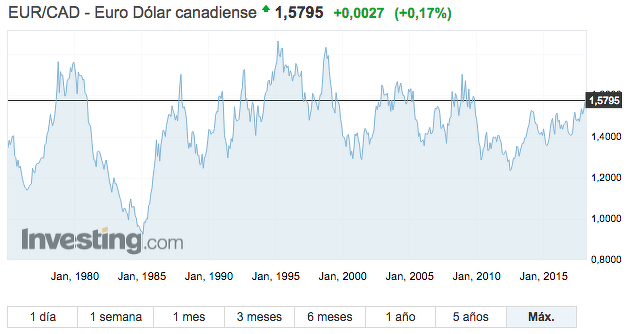

En 2017 tuvo un comportamiento muy mediocre. Con unos mercados globales alcista, la bolsa canadiense en euros estuvo totalmente plana. Parte se debe a la debilidad del dólar canadiense. Como comentaba el otro día en Twitter Tomeu Ramón, el dólar canadiense está cerca de mínimos frente al euro de los últimos 5 años (es decir, el EUR/CAD está en máximos).

¿Viento a favor para comprar empresas canadienses, como comentaba Tomeu? Bueno, quizá el horizonte temporal de los últimos 5 años ofrezca una imagen sesgada. Si ampliamos el horizonte temporal, aunque se observa una clara debilidad en la divisa canadiense en los últimos 5 años y medio, no son niveles que podamos calificar como anómalos por excesiva debilidad (como sí sucedería con el EUR/GBP, por ejemplo).

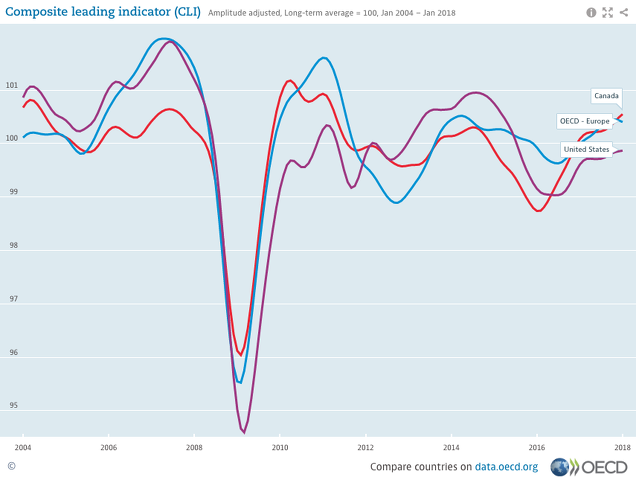

Respecto a las perspectivas de la divisa, no puedo decir nada. Apenas sigo la economía canadiense. Poco conozco más allá de lo que sabe todo el mundo, que el sector inmobiliario parece estar muy caliente y la economía podría estar pasando por cierta fase de burbuja. Pero tampoco me fío mucho de esta idea, puesto que no la he analizado. Por aportar algo, a continuación vemos que la posición cíclica de Canadá es positiva, incluso mejor que Europa o Estados Unidos a juzgar por el indicador líder de la OCDE (este indicador está diseñado para tratar de identificar puntos de inflexión en el ciclo).

A través de fondos españoles, seguramente el que mayor exposición tiene a empresas de Canadá sea True Value, cerca de un 20% de la cartera en empresas como Goeasy, MTY Food, Open Text, Boyd Group o Constellation Software. Pero lo hace con la divisa cubierta, por lo que esta debilidad del dólar canadiense no le ha afectado, ni tampoco una posible reversión de la tendencia y apreciación a medio plazo le beneficiaría. Como curiosidad, he puesto en el siguiente gráfico la evolución desde 2017 de estas empresas que son posiciones relevantes en True Value, junto con el índice (S&P TSX).

A través de fondos españoles, seguramente el que mayor exposición tiene a empresas de Canadá sea True Value, cerca de un 20% de la cartera en empresas como Goeasy, MTY Food, Open Text, Boyd Group o Constellation Software. Pero lo hace con la divisa cubierta, por lo que esta debilidad del dólar canadiense no le ha afectado, ni tampoco una posible reversión de la tendencia y apreciación a medio plazo le beneficiaría. Como curiosidad, he puesto en el siguiente gráfico la evolución desde 2017 de estas empresas que son posiciones relevantes en True Value, junto con el índice (S&P TSX).

Vemos cómo, a pesar del comportamiento plano del índice, todas las empresas salvo MTY Food han tenido importantes revalorizaciones. (Si ampliáramos a 5 años, las subidas de Constellation Software y The Boyd Group del 630% y 486%, espectacular).

También azValor Internacional cuenta con algo más del 10% del fondo en Canadá (según cierre 2017), que aunque no es tan alto como True Value, sí es llamativo. Como imaginarán, son empresas relacionadas con materias primas (nada que ver con True Value), de las que la minera de uranio Cameco es la mayor con diferencia (más del 6%), si bien en el fondo la tienen cotizada en el mercado estadounidense.

Por último, fuera de las compañías de estos fondos mencionadas, Tomeu Ramón ofrecía estas tres ideas, para aprovechar una (incierta, añado yo) reversión de la debilidad del dólar canadiense:

- Canadian Pacific Railway (CP)

- Restaurant Brands International (QSR)

- Suncor (SU)

Mencionas esto: "...el sector inmobiliario parece estar muy caliente y la economía podría estar pasando por cierta fase de burbuja...".

Buenuuu, el gobierno canadiense es el único que yo conozco que lleva años corriendo riesgos cada vez mayores con el tema inmobiliario, puesto que el estado garantiza las hipotecas de todos aquellos a los que no les prestaría ni jaimito.

En respuesta a el Pavito

Gracias por el apunte Pavito. Como digo, no sigo de cerca la economía canadiense, pero sí hay mucho "runrún" desde hace varios años sobre su caliente mercado inmobiliario. En épocas pasadas hemos visto que el gobierno metiéndose en "ayudar" a las personas de baja renta con las hipotecas no ha salido muy bien. Pero tampoco tengo una opinión firme, habría que estudiar el tema con cuidado.

Ser el peor del año no es algo intrínsicamente malo, lo malo de verdad es ser el peor en las últimas 52 semanas.

En respuesta a el Pavito

Sí, la rentabilidad de apenas dos meses y pico es irrelevante. Entiendo que por momentum no es buena señal, aunque yo tiendo a ser más value...

En respuesta a Ángel Martín Oro

hola Mister Ángel, el tema momentum puede ser visto de 2 maneras:

El 10% de las acciones que más suben (o que más bajan si interesa ir a la baja) en un determinado período de tiempo.

Digamos que esto es lo clásico o lo conocido.

Pero eso tiene un defecto importante y se puede apreciar por ejemplo en las acciones de baja capitalización.

El 10% de las que más suben a lo mejor en un determinado momento oscilan entre el +50% y el +70% en un período X de tiempo.

De repente una acción sube un +200% y aparece de golpe entre el 10% superior.

Esto es un problema, y un problema importante, el pavito se dio cuenta de esto hace unos 4 años.

Aunque hubo otro tipo de fallos por otras historias, ver el mercado por el momentum clásico, típico, conocido, fue el fundamental.

El momentum es de lo mejor, siempre y cuanto las métricas que se usen no sean las acciones que más han subido en X período de tiempo.

Es muchísimo mejor adoptar otro tipo de métricas, cosas que midan la estabilidad de la subida, por ejemplo, entonces si ahí se busca entre el 10% mejor la cosa es, ¿como decirlo?, mucho más consistente.

Una acción que subiera de golpe un 200% podría colarse en la manera clásica y provocar fallos, pero no lo haría con otro típo de métricas que valoran la consistencia de la subida.

Uy!, como me he enrollado, en vez de un pavito, parezco una persiana, ji,ji,ji.

En respuesta a el Pavito

Gracias Pavito por enrollarte!