Se habla mucho de los legendarios inversores Value como Warren Buffet, y sin duda se denigra mucho a los que no profesan esa “religión” (porque hay que reconocer que hay una parte de religión... viendo cómo hablan y se comportan muchos de los seguidores de esta filosofía de inversión). El Value lleva unos años sin levantar cabeza. Tanto es así que probablemente esté pasando por la peor racha o fase de su “historia” (desde que Benjamin Graham creó esa escuela en la primera mitad del s.XX). ¿Ha muerto el Value? Es decir, ¿ha dejado de funcionar… quizá porque hay demasiada gente utilizándolo? Es una idea a explorar. Personalmente no lo creo, pero sí es cierto que conviene matizar y ajustar ciertas creencias. Por ejemplo, gran parte del éxito del “value” en el pasado se podría atribuir en realidad al factor tamaño: la sobrerentabilidad que han ofrecido ciertas estrategias se han debido más a que se invertía en empresas pequeñas y por tanto más desconocidas. Pero esto es otro debate, que abordaremos en otros artículos.

En este post quiero hablar de los resultados que han obtenido conocidos inversores que utilizan el AT como herramienta de inversión. Me voy a basar en lo que comenta M. Covel en su libro “Trend Following”, donde hace un interesante repaso de la filosofía de inversión de seguimiento de tendencias, que es la base del Análisis Técnico. Os recomiendo igualmente de forma muy especial esta serie de tres posts sobre la utilidad y valía del AT, publicada aquí en inBestia por “Tendencias Bursátiles Emergentes” (TBE). Su lectura me ha resultado muy gratificante, divertida y formadora. De hecho, me he puesto a escribir este artículo después de leer la tercera entrega, donde hace un repaso de los mejores inversores de la historia para “descubrir” que la mayoría no son “value” sino… ¡Analistas Técnicos! Os invito pues a leer estos tres posts que para mí no tienen desperdicio:

1- Un soporte teórico para el Análisis Técnico (1). Si el AT no funciona, la medicina tampoco.

2- Un soporte teórico para el AT (2). ¡Esto es un caos!

3- Un soporte teórico para el Análisis Técnico (y 3). Show me the money.

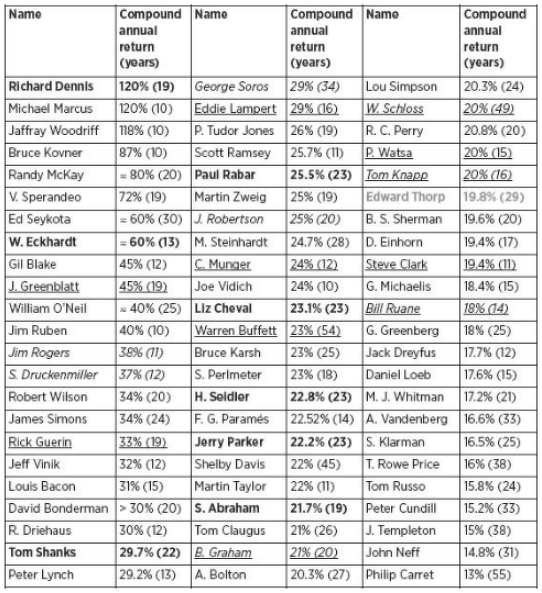

En la tercera entrega, TBE nos muestra una tabla extraída del libro “Excess Returns: Un estudio comparativo de los métodos de los inversores más importantes del mundo” que no he leído pero parece muy interesante (ya me lo he apuntado). El libro es usado por los Value como prueba de la superioridad del Value y de los inversores que usan esa filosofía de inversión, porque en la lista figuran varios nombres muy conocidos del mundo del “value investing” y del mundo inversor en general.

TBE repasa en su tercer entrega, el top 10 de esta lista, con fotos y breves comentarios sobre cada uno de los nombres. Y resulta que los 10 primeros son todos... ¡técnicos! Muy interesante la breve bibliografía con la que TBE ilustra a cada uno de ellos, así como el resto de comentarios.

A raíz de esto, me acordé del repaso que hace M. Covel en su libro sobre la metodología de seguimiento de tendencias, donde empieza por hacer un repaso de los grandes nombres del seguimiento de tendencias.

BILL DUNN

Su track record es del 24% anual durante 28 años. Hablamos pues de una rentabilidad que supera la de Warren Buffet, el considerado por el mundo Value como el mejor y más sabio inversor de todos los tiempos (y que sin embargo figura en torno a la posición 30 en la tabla anterior). Bill Dunn es el fundador de Dunn Capital Management, donde lleva operando su sistema original desde 1974, al que se añadió otro sistema que desarrollaron en 1989. Su visión es long/short (opera tanto al alza como a la baja) y con un enfoque de largo plazo (la duración de sus posiciones se mide en años), con una capacidad de soportar volatilidades elevadas. Como anécdota llamativa, a finales de 1981 acumulaban una pérdida del 42% durante los 12 meses previos. En ese momento, su mayor cliente decidió tirar la toalla y retiró un capital que representaba el 70% de su capital bajo gestión. ¿Qué pasó después? Al mes siguiente consiguieron un 18% de rentabilidad (con los clientes que quedaban), y durante los 36 meses siguientes consiguieron una rentabilidad del 430%.

JOHN W. HENRY

Gestor desde los años 70, actualmente gestiona unos 2.000 millones de dólares de clientes, con un perfil muy parecido al de Bill Dunn. M. Covel no ofrece un rendimiento medio anual, pero proporciona mucha información muy interesante. Su método debe ser muy similar al de Bill Dunn porque en fases de crisis como 2001-2002 fueron capaces de generar fuertes rentabilidades positivas en medio de un mercado bajista. La descorrelación de este estilo de inversión con respecto al mercado general es una de las características de los sistemas tendenciales.

ED SEYKOTA

Este es quizá el operador técnico-tendencial más conocido de la lista. Es el “Warren Buffet” del mundo técnico en la medida en que además de tener un track record impresionante, ofrece también buen número de citas que hacen de él un “sabio”. Aparece en séptimo lugar en la lista que aparece más arriba, con la friolera de un rendimiento medio anual del 60% durante nada menos que 30 años.

KEITH CAMPBELL

Es uno de los mayores (en términos de capital bajo gestión) y más antiguos seguidores de tendencia. Y curiosamente, él y su compañía Campbell and Company prácticamente no existen en términos de visibilidad mediática. Con sus 5.000 millones de activos bajo gestión debería ser tan conocido como Fidelity.

En cuanto a su track record, 1000$ invertidos en abril de 1983 se habrian convertido en 18.820$ en noviembre de 2003. En ese mismo período, esos 1000$ se habrían convertido en 6.915$ en el S&P500.

JERRY PARKER

Con un perfil más conservador pero igualmente basado en análisis técnico, su sociedad Chesapeake (con un capital bajo gestión de 1.000 millones a principios de los años 90) habría transformado una inversión de 1000$ en 1988 en 12.600$ en 2003 (vs. 4.100$ en el S&P500). Jerry Parker fue el primer alumno aceptado en el famosísimo experimento de las tortugas de Richard Dennis, hasta que fundó su propia sociedad en 1988, aplicando los principios de las tortugas pero con un menor grado de volatilidad, lo cual no le impidió realizar un 61% de rentabilidad en el año 1993…

SALEM ABRAHAM

Socio de Jerry Parker, su enfoque es diferente al de la mayoría de los seguidores de tendencia. 1000$ invertidos entre 1987 y 2003 en su sociedad se habrían transofrmado en 34.000$ a comparar con los 4.200$ que se habrían obtenido en la inversión pasiva del S&P500.

RICHARD DENNIS

Autor del que quizá sea el más famoso experimento en el mundo del trading (el de las tortugas), sus asombrosos resultados no pueden dejar de pasarse por alto. Es el número uno en la lista que pongo más arriba, sacada del nada sospechoso estudio realizado por Frederik Vanhaverbeke que comenta TBE en sus posts. Un 120% de rentabilidad ANUAL durante nada menos que 19 años es algo que no parece de este mundo. Recordemos, de nuevo, que su enfoque es puramente técnico, es decir, no analiza fundamentales, sino única y exclusivamente el comportamiento del precio.

RICHARD DONCHIAN

Conocido como el padre del seguimiento de tendencias, ha sido una gran influencia para diversos operadores técnicos míticos como el mismísimo Ed Seykota, que usó su sistema de medias móviles de 5 y 20 sesiones. M. Covel no menciona un track record para Donchian, que era más un investigador y autor de “research”. Mucho antes de que John Litner (Harvard) publicara los resultados de sus análisis cuantitativos y la conclusión de la gran utilidad de incorporar programas de gestión de futuros (managed futures) en las carteras tradicionales (de bonos y acciones), Donchian ya había concluído los mismos puntos en su newsletter semanal “Comentarios de timing tendencial”. Estos programas de “managed futures” son por cierto también citados por Antonacci en sus papers y libros de Momentum porque mejoran los resultados de rentabilidad y riesgo en las carteras diversificadas tradicionales.

Hasta los 65 años, Donchian no alcanzó un capital bajo gestión relevante, empezando su fondo de seguimiento de tendencias, que gestionó hasta mediados de los años 90.

CONCLUSIÓN.

El objetivo de este post es completar los de TBE y mostrar que existe un universo de operadores técnicos tendenciales que por cuestiones que podemos en última instancia considerar “misteriosas”, no son conocidos ni por el gran público inversor ni por la opinión pública “cualificada”.

Resulta perturbador ver el cuasi-monopolio intelectual que tiene el Value investing como filosofía, cuando resulta que tanto a nivel académico como a nivel práctico-empírico, los enfoques técnicos han demostrado su superioridad:

1- a nivel académico, en mis posts sobre Momentum he comentado de diversas maneras que los resultados históricos (backtesting) del Momentum son superiores a los resultados históricos del Value.

2- a nivel práctico (de la realidad que reflejan los track-record de los mejores inversores), en este post y en la serie de artículos publicados por TBE hemos mostrado que hay operadores técnicos con resultados asombrosos y sostenidos a lo largo de décadas (es decir, donde se excluye el factor suerte), que superan a los mejores inversores "value".

Puedes no estar de acuerdo con algunos puntos expuestos, algunas ideas del análisis técnico y/o chartismo, y enfoques del análisis del precio como herramienta válida de inversión. Cada cual debe encontrar una filosofía de inversión que pueda entender a fondo, y con la que se identifique personalmente, porque ambas cosas son imprescindibles para poder seguir después esa filosofía con constancia y convicción (especialmente en las malas rachas que son inevitables). Por eso, ni el Value ni el Chartismo ni el seguimiento de tendencias son sistemas válidos de forma absoluta para cualquier inversor. Todo depende de lo que buscamos. Pero lo que no tiene ningún sentido es que se denigre, desprecie y descarte una filosofía de inversión que está basada en el sentido común, que ofrece una ahora ya sí extensa base académica y teórica, y además una larga lista de operadores de éxito que se basan en esa filosofía de inversión.

Nota: ya tenemos fechas para una nueva convocatoria de mis Cursos de Opciones (noviembre) y Análisis Técnico (diciembre). Está abierta la matrícula para ambos cursos.

- Si te interesan las Opciones, consulta los detalles e inscripción a mi Curso de Opciones.

- Si te interesa el Análisis Técnico, consulta aquí los detalles e inscripción a mi Curso de Análisis Técnico.

Gracias por la referencia, Niko.

Dar una respuesta categórica acerca de por qué el AF ha monopolizado el mundo de la inversión frente al desprecio hacia el AT no es posible porque probablemente sea multifactorial pero yo creo que la base se podría encontrar en la mente egotista tan característica de la sociedad occidental.

Un AF está absolutamente convencido de que la clave de su éxito se encuentra en su superioridad intelectual y eso es algo que alimenta el ego. Un AT, por su parte, sabe que su éxito está en la disciplina a la hora de seguir un método y eso es mucho más mecánico que analítico.

Y luego, cuando vas a vender lo tuyo, es mucho más digerible para la masa el ver que se invierte porque te deslumbran los argumentos de una tesis de inversión que hacerlo porque se te han cruzado dos líneas en el gráfico o porque el precio ha traspasado una raya que tú antes habías dibujado.

Aunque el AT sea más rentable, el AF aparenta ser más científico y eso hace que se presuponga mayor inteligencia. Puro ego.

Saludos.

En respuesta a Tendencias Bursátiles Emergentes

Gracias a tí.

Totalmente de acuerdo. En un mundo donde la apariencia lo es todo, el AF vende una apariencia mucho más atractiva. En un mundo donde la ciencia lo es todo, el AF vende una apariencia científica que seduce los egos...

Seguramente la explicación es así de sencilla. Y es bueno comprenderlo para que, a pesar de la presión "social inversora", podamos darle al AT el trono perdido, y no sucumbir a la seducción del AF. Digo esto sin denigrar ni mucho menos el AF, porque de hecho considero que lo mejor es un enfoque técnico-fundamental. Combinar lo mejor de los dos mundos para maximizar nuestras posibilidades de éxito...

Saludos !

Eso de que el AT falla es totalmente falso un verdadero Analista técnico sabe que es perfecto y nunca falla

Precisamente el fallo ya lo recoge el AT ...jajajs

El mejor inversor de los últimos 30 años ha sido Jim Simons y su gestora Renaissance Technologies, utilizando algoritmos matemáticos y AI, un fuera de serie junto con su equipo, creo que Warren buffet también uso algo de esto en sus inicios..

Yo también creo que el AF está mitificado, justamente porque las tesis de inversión se prestan mucho a la venta de humo.

Pero respecto al artículo, algunas rentabilidades de ese cuadro son imposibles, un 120% durante 19 años equivale a multiplicar el capital por más de 3 millones, la rentabilidad que le atribuyen a Seykota tampoco me resulta creíble.

Eso sí, el punto que hace el arículo está claro, con el AT se ganó mucho dinero. También es verdad que la mayoría se retiraron en los en el s. XX, hoy en día quedan en pie los quants

En respuesta a Ramon Martinez

interesantes aportaciones, gracias.

Dicen que Seykota multiplicó una cuenta de un cliente con 50.000$ hasta 1,5M en 12 años... Creo que lo comenta Covel en el libro de seguimiento de tendencias.. (Trend Following).

Pero sí, estoy de acuerdo contigo en tomar todo esto con pinzas y cautela. Hablamos de palabras mayores, no, de lo siguiente. Un 120% anual compuesto son números galácticos.. Ya un 60% anual durante 10 años te salen unos números extraordinarios y difíciles de creer... (aunque Jim Simmons lo hizo con su fondo de Rennaissance... enfin ;)

Saludos !

Yo sigo creyendo que el AT funciona pero no el analisis clasico de Murphy. El AT y todos lo jugadores del mercado han evolucionado. Asi como el libro de Graham ya es obsoleto el de Murphy tambien.

El AT (y sus hijos los quants) y el AF funcionan actualmente (usando otros metodos no conocidos por el publico). Tampoco hay que olvidar al poco mencionado AS (analisis sentimiento) que es que mas plata me ha dado personalmente.

Y sí, hay personas que sacan ese +120% anual promedio, solo que conoceremos quienes son en una o varias décadas

En respuesta a J J J J

Sin duda, el Sentimiento es para mí también la variable clave. Pero su análisis es más complicado..y se presta más a la subjetividad, aunque sé que hay gente que hay análisis de sentimiento en base a redes sociales y titulares publicados, pero también depende del algoritmo... complicado!

En cambio, no creo que el AT clásico CHARTISTA, que es el que yo practico, esté obsoleto, ¡para nada! De hecho creo que es el mejor AT. Es el que explico en mi Curso de AT. Hay algunos operadores y analistas que van en la misma dirección. Por ejemplo Peter L. Brandt (cientos de miles de seguidores en twitter y gran renombre en EEUU), es puramente chartista clásico. Todo un artista ;)

Saludos !

En respuesta a Niko Garnier

Si hay muchos patrones que funcionan todavia, es cierto, yo uso un par. Pero hay que buscar nuevos, como patrones de falsos breaks y reversion, cosas que la mayoria no busca.