Uno de los conceptos típicos de la jerga value es el “skin in the game”. Los gestores fundamentales acostumbran a decir que prefieren invertir en empresas en las cuáles el equipo directivo esté fuertemente comprometido en el capital social del negocio. Se supone que si la empresa es en buena medida de su propiedad, el directivo estará más motivado a que la evolución del negocio sea positiva que si es un mero empleado. Si además de directivos son accionistas relevantes sus intereses y los de los inversores estarán alineados. Para los analistas técnicos, sin embargo, el skin in the game es mucho más un problema que una bendición porque mengua nuestra capacidad analítica al influir las emociones en la toma de decisiones y eso lo descubrimos con toda la crudeza del mundo cuando pasamos del paper trading a la operativa real.

Mi primera operación intradiaria tuvo lugar en el año 2003 (la última no fue mucho más tarde) especulando con el futuro del Eurostoxx50. Por aquel entonces el mercado estaba formando un suelo y la volatilidad era muy alta. La cotización se comenzó a mover en mi contra nada más abrir la posición y a los pocos segundos estaba tan nervioso que ya no sabía ni como cerrarla. Conseguí salir con siete puntos perdidos que, sumada la comisión, supuso una pérdida de casi 100€. No fue ni con mucho la lección más cara de mi vida pero sí la más breve. Medio minuto eterno. Como decía Mike Tyson, “todo el mundo tiene un plan hasta que le dan un puñetazo en la boca”. Una de las razones por las que los traders no consiguen ser rentables es por la incapacidad emocional de seguir el plan.

Inconvenientes de este tipo nunca se le presentarán a un académico. Para ellos no existe el skin in the game. Ellos tienen la inmensa suerte de poder encerrarse en sus torres de marfil a dónde no llega ni el frío ni la lluvia y centrarse en divagar acerca de lo divino y lo humano. Ellos pueden permitirse el lujo de elaborar una complicada formulación teórica basada en ideas refutadas a cada momento por la realidad, recibir un premio Nobel e irse a su casa con la satisfacción de saber que han alcanzado la Fama y entrado en los libros de historia. Y es bueno que así sea porque en cuanto salen de sus marcos teóricos y se enfrentan a la cruda realidad crean un LTCM y luego tenemos que rescatarlos entre todos para que no hundan el sistema financiero mundial.

Una de esas formulaciones teóricas refutadas por la realidad es la Hipótesis del Mercado Eficiente. Esta teoría parece una trampa aparentemente insalvable y específicamente diseñada para cazar al analista técnico por la propia definición de lo que el análisis técnico esencialmente es.

Si un mercado es eficiente, todos los inversores tienen las mismas probabilidades de ganar o de perder, y estas probabilidades son las mismas que las que tiene una cartera aleatoria (un mono lanzando dardos). Da igual que el inversor emplee todo su tiempo seleccionando los valores de su cartera; basándose en la información de que disponga, obtendrá la misma rentabilidad que una cartera seleccionada al azar. Por tanto, si el mercado es eficiente el análisis técnico será inútil a la hora de batir al índice, al igual que el análisis fundamental (yo no comparto en absoluto esta correlación pero dado que el mercado no es eficiente no le dedicaré más atención). Pero es que, además, una de las premisas fundamentales del análisis técnico es la de que los precios lo descuentan todo, es decir, que el mercado es eficiente y, de no serlo, el análisis técnico no tendría sentido, como digo, por su propia definición. Esto nos lleva a una situación paradójica: si un analista técnico bate al mercado será por una de las dos siguientes razones: o bien ha tenido suerte (estaríamos ante un juego aleatorio como el de la lotería) o bien el mercado ni es aleatorio ni es no aleatorio. Como decía, una trampa aparentemente insalvable, pero como es una cuestión ineludible tendremos que darle una vuelta al asunto.

Ahora bien, tampoco nos engañemos, esto no es únicamente un problema teórico; como casi todo en las ciencias sociales estamos ante una cuestión principalmente de naturaleza económica en la que cada grupo operativo tratará de acercar el ascua a su sardina. El partidario de la teoría del mercado eficiente tratará de convencer al inversor medio de que, dado que muy pocas personas son capaces de batir al mercado y además lo logran gracias a la suerte, lo mejor es indexarse en un fondo de muy bajas comisiones, pero esas bajas comisiones aplicadas sobre un capital enorme representan una cantidad de lo más respetable que se intuye solo con ver la evolución de la cotización de los emisores de etf´s. Los simpatizantes del análisis fundamental, por su parte, harán todo lo posible para demostrar que el mercado no es eficiente pero proporcionando un marco que sirva para validar el análisis fundamental y, a la vez, refute la utilidad del análisis técnico. Y los analistas técnicos, finalmente, trataremos de encontrar cualquier formulación teórica que nos permita salir vivos del reto que se nos plantea.

La teoría del mercado eficiente no presupone que los inversores se comporten racionalmente; es posible que algunos inversores sobrerreaccionen ante las noticias que llegan al mercado mientras que otros infrarreaccionen dando lugar a un comportamiento irracional del conjunto del mercado que puede extenderse durante largos períodos de tiempo, por tanto burbujas y crash son compatibles con la teoría. Esto no contradice la idea de Graham (el mercado es un maníaco depresivo) ni la de Buffett (el mercado a corto plazo es un máquina de votar y a largo plazo es una máquina de pesar). Hasta aquí la cosa va bien para los value. El problema con la teoría del mercado eficiente es que su formulación exige que esas sobrerreacciones e infrarreacciones de los participantes del mercado sean lo suficientemente aleatorias como para imposibilitar obtener un beneficio que supere al del mercado. Parece, pues, que con el amigo Burton Malkiel y su paseo aleatorio nos hemos topado una vez más.

El propio Burton Malkiel ha tenido que ir corrigiéndose a sí mismo* a lo largo de los años hasta verse obligado a afirmar que está demostrado que algunos inversores como Buffett y Lynch baten sistemáticamente al mercado, lo que ya de por sí sería suficiente para dar la teoría por muerta desde un punto de vista práctico. Pero es que además se pueden identificar importantes lagunas teóricas entre las que destacaría dos; la primera tiene que ver con la consideración de que los mercados se mueven por las reglas de la naturaleza, principalmente azarosas; y la segunda tiene que ver con la ilusión de considerar al mercado como a un ente autónomo capaz de autogenerar su propia eficiencia.

Empecemos por la aleatoriedad. Ya habrán leído en multitud de ocasiones el siguiente supuesto (para nada es una idea original) pero lo utilizaré de todos modos porque es útil para la comprensión de la naturaleza del mercado. Imaginen que seleccionamos un número generoso de personas para que participen en el juego de lanzar una moneda al aire; aquellos que consigan sacar cara seguirán en el juego pero los que saquen cruz quedarán automáticamente eliminados. Todos los jugadores saben sin ningún género de dudas que estamos ante un juego aleatorio en el que no se pueden establecer relaciones de causa y efecto. Da igual que lancemos la moneda sentados o de pie, con la mano derecha o la izquierda o que antes de lanzar coloquemos la moneda de un modo o de otro. No se pueden hacer predicciones acerca del resultado de la siguiente lanzada porque nos enfrentamos a un escenario de incertidumbre radical.

En una situación idealizada y por la ley de los grandes números, tras la primera lanzada habrán salido un 50% de caras, que seguirán en el juego, y un 50% de cruces que se retiran lamentándose de su mala suerte. Tras la segunda lanzada quedará un cuarto de los participantes y tras la tercera un octavo. Aquí los participantes que siguen en el juego ya empiezan a creer que han desarrollado algún tipo de capacidad para obtener cara. Así es cómo se crean las supersticiones al confundir la casualidad con la causalidad. En cada nueva lanzada van cayendo la mitad de los participantes que quedaban en el juego y los pocos que aún se mantienen en pie se sienten ya autorizados a explicar al mundo cómo se debe actuar para obtener siempre cara. Tras el último lanzamiento solo quedará en pie la persona más afortunada del mundo en la obtención de cara al lanzar una moneda al aire.

Hasta este punto imagino que todos estaremos de acuerdo en lo expuesto porque el supuesto es totalmente objetivo. Estamos ante un juego perfectamente explicable desde el punto de vista de la aleatoriedad. Los problemas empiezan a aparecer cuando introducimos la subjetividad derivada de los intereses particulares de cada cual. Si trasladamos el experimento del lanzamiento de la moneda a la especulación bursátil nos encontraremos con la siguiente situación:

- Si la persona que se ha mantenido en pie hasta el final es Warren Buffett o cualquier otro analista fundamental, un observador que defienda la hipótesis del paseo aleatorio (inversor indexado) nos dirá que el mercado es eficiente y que el ganador ha tenido suerte; un observador fundamental (inversor value) nos dirá que ha quedado demostrado que el mercado no es eficiente y que el análisis fundamental es el único modo inteligente de batir al mercado; y por su parte el especulador técnico opinará en función de lo que le diga su sistema.

- Si la persona que ha ganado es un analista técnico, un observador que defienda la aleatoriedad del mercado seguirá defendiendo que el mercado es eficiente y que el ganador sólo ha tenido suerte; el observador técnico nos dirá que ha quedado demostrado más allá de toda duda que el análisis técnico permite batir al mercado; y el observador fundamental nos dirá que Fama y Malkiel ya han asegurado que es imposible que un analista técnico bata al mercado de modo que el ganador es un estafador que ha hecho trampas y que además está patrocinado por la Fábrica de Moneda y Timbre.

- Y si el ganador es un inversor indexado… despierten porque se me han quedado dormidos y están soñando.

¿Pero es así como funciona realmente el mercado? Por supuesto que no. Quienes así opinan tienen un profundo desconocimiento no ya de cómo funciona el mercado sino de la propia naturaleza de la realidad.

Plantear que nos movemos en un escenario de aleatoriedad pura es absurdo en sí mismo porque casi nada en el mundo real está regido por incertidumbre radical. Basta una diminuta ventaja para poner las probabilidades a favor. Si conocen la historia de los Pelayos sabrán que pudieron observar que en la ruleta algunos números salían más de lo que probabilísticamente sería posible mientras que otros lo hacían menos por un ligerísimo defecto de calibración. Sólo este minúsculo error hizo que pasaran de participar en un juego aleatorio a otro de probabilidad positiva.

Imaginemos ahora un segundo experimento. Vamos a salir a la calle con un balón y le vamos a dar un buen puntapié tratando de hacerlo llegar lo más alto posible; el reto va a ser tratar de determinar el punto exacto en el cuál el balón va a dar el primer en bote en el suelo. Hacer una predicción acertada va a ser imposible porque son muchísimos los factores a valorar a la hora de hacer la estimación: fuerza ejercida, punto de contacto, presión del balón, temperatura, arco dibujado, corrientes de aire, etc.; y además cualquier mínima variación en algún parámetro va a alterar el resultado significativamente. Pero ¿podemos decir entonces que estamos ante un evento aleatorio como el del lanzamiento de la moneda? Pues tampoco. El hecho de que no podamos dar una estimación eficiente no implica que estemos ante un escenario de incertidumbre radical porque podemos acotar sensiblemente el lugar de ese primer bote. Obviamente el balón no se va a quedar suspendido en el aire, no va a seguir hacia el cielo, no va a hacer tirabuzones ni se va a ir a una provincia vecina. Todos sus movimientos van a venir claramente determinados por las leyes de la física. Así es cómo funciona el mundo real y así es en buena medida como funciona el mercado: ni es posible hacer previsiones totalmente eficientes cuando analizamos eventos de múltiples variables ni nos enfrentamos a eventos que escapen a las leyes de la física. Los mercados y el mundo son caóticos.

El caos es un concepto popularmente muy mal comprendido porque se tiende a dar por hecho que supone desorden pero esa es una visión equivocada. En el caos hay un riguroso orden del que no se puede escapar por las relaciones de causa y efecto pero, como son tantas las variables que entran en juego se hace muy difícil hacer predicciones. Los defensores de la aleatoriedad imaginan que todos aquellos efectos a los que no pueden asignar una causa se deben en exclusiva a la suerte: todo lo ignorado es azar. Si llueve el día de nuestra boda así lo habrá querido el azar, sin embargo el azar rara vez quiere mostrarnos Sevilla en agosto bajo un manto de nieve. Si las circunstancias dictaminan que nos fracturemos un hueso todos nosotros diremos que hemos tenido mala suerte, sin embargo no me negarán que es más probable que suframos ese percance haciendo parkour que rezando el rosario. Ojo, tampoco todo es caos, revisemos con cuidado las relaciones de causa y efecto porque ya veo por ahí a alguno insinuando que rezar el rosario es bueno para los huesos.

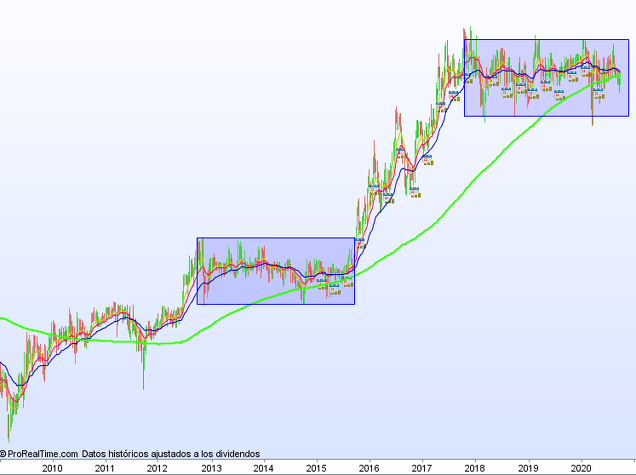

¿Y por qué podría funcionar el Análisis Técnico? Pues porque es un método ideal para tratar de extraer pautas observables del caos. Sí, ya lo sé; pareidolia, dirán. A menudo la fe nubla la razón. Por favor, miren el siguiente chart:

¿Son capaces de ver una tendencia alcista en la primera parte del gráfico o es una creación de mi mente? ¿Y son capaces de ver a continuación una inmensa consolidación lateral enmarcada en el primer rectángulo o también es otra creación de mi mente? ¿Y luego una segunda tendencia alcista seguida de otro rango de consolidación? ¿Qué creen que sucederá si los precios se empiezan a mover por encima de ese último rectángulo de forma consistente? ¿Caer a plomo? ¡Por favor! Lo que pueda hacer el mercado dentro de la consolidación lateral puede tomarse como un evento aleatorio pero en cuanto nos movamos por encima de la resistencia las probabilidades se decantan claramente a favor de la tendencia alcista. Y seguiremos vigilando la estructura de precios porque probabilidades positivas no implican certeza absoluta. Si el escenario cambia, cambiamos con él.

¿Descartamos la pareidolia? Profecía autocumplida, entonces. Claro, como todos estaban mirando el precio y todos ven la misma figura (¿pero no habíamos quedado en que la figura era una creación de mi mente?) la profecía se cumple. ¿Pero acaso no es eso mismo lo que pasa con el análisis fundamental? Que una acción esté barata no implica que el precio deba subir; es necesario que una masa suficiente de inversores activos sea consciente de esa infravaloración y que decidan invertir para anular la anomalía. Para eso se publican las tesis de inversión, ¿no? Para que ayuden a subir el precio y la profecía se cumpla. Bueno, para eso y para ver si alguna gestora nos llama y así podemos ganar vía salario o comisión lo que no conseguimos vía gestión.

Si miramos desapasionadamente todas las objeciones que se formulan al análisis técnico veremos que gran parte de ellas son también aplicables al análisis fundamental lo cual tiene todo el sentido del mundo porque análisis técnico y análisis fundamental son dos caras de la misma moneda. Si un analista fundamental detecta una acción fuertemente infravalorada invertirá en ella y, si el precio se empieza a mover a su favor, el gráfico empezará a mostrar una tendencia alcista que el analista técnico detectará y aprovechará (a menos que la ineficiencia se corrija de golpe por una OPA). Y si esa tendencia no se ve reflejada en el gráfico es porque la supuesta anomalía no se ha corregido y el analista fundamental tampoco se habrá aprovechado de la ineficiencia de mercado, caso de haberla.

La segunda objeción que hago a la teoría del mercado eficiente es la del ente autónomo. Fama comete el mismo error de Graham (inversor obsesivo compulsivo) y de Buffett (máquina de pesar) al considerar al mercado cómo un ente autónomo, capaz de autogenerar eficiencia, en vez de verlo cómo lo que es, un ecosistema de múltiples estilos de inversión, de múltiples estrategias, de múltiples objetivos, de múltiples plazos temporales y de muy distintos niveles de capital implicado por gestor. El error en este tipo de planteamientos se ve con gran claridad cuando se llevan al extremo. Se supone que el mercado no es batible y que cualquier estrategia de análisis implicará costes que nos harán obtener resultados por debajo de los índices; dado que no es posible batir al mercado la única estrategia inteligente es la indexación porque el mercado es eficiente. La pregunta es, ¿si absolutamente todos los intervinientes del mercado nos indexamos, de dónde obtiene el mercado la eficiencia? El dinero se asignará simétricamente a cada valor según su peso en el índice independientemente de los resultados fundamentales de cada empresa. Hubo un tiempo no tan lejano en que Exxon era una empresa más valiosa que Amazon y Google juntas. Si todos nos indexáramos se seguiría dando esa situación. ¿Es a eso a lo que vamos a llamar eficiencia de mercado?

No. El mercado no es intrínsecamente eficiente. El mercado es caótico por naturaleza y son los analistas fundamentales (y en menor grado los analistas macro) los que le confieren el grado de eficiencia del que dispone. Son los analistas fundamentales los que convierten un hipotético juego aleatorio en un sistema caótico en el que no hay lugar para la incertidumbre radical pero tampoco para la certeza absoluta. Y esa es precisamente la razón por la que los gestores fundamentales nos odian tanto a los técnicos: porque tienen que procesar cantidades ingentes de información para dar al mercado el grado necesario de eficiencia que sustenta la utilidad del análisis técnico y del análisis cuantitativo de base técnica. Son los analistas fundamentales los que hacen posible que el análisis técnico funcione. Y eso duele. ¿Se les ocurre algo más desagradable que ver a los que creías iban a ser tus clientes convertidos en competencia y además saberte obligado a ser su proveedor de coste cero? Así que no se lo tomen a mal; no es nada personal, son solo negocios.

A lo largo de estos dos artículos he tratado de refutar teóricamente todas y cada una de las objeciones relevantes que se hacen al AT sin eludir ninguna cuestión aunque para ello fuese preciso criticar con dureza a algunos académicos. Sin embargo, si no logramos demostrar empíricamente que con nuestras herramientas se gana dinero todo esto no habrá sido más que literatura. En el próximo artículo veremos si es cierta esa afirmación de que el AT todavía no ha demostrado ser rentable a largo plazo. No se lo pierdan porque hasta es posible que pasemos un ratito agradable.

Feliz especulación.

*En una entrevista actual afirma Malkiel: “Nadie, y quiero decir nadie, puede predecir consistentemente los movimientos a corto plazo en los mercados de valores”. Esta frase es propia de un viejo tahúr que se cree capaz de engañar a todo el mundo. De una primera lectura rápida parece deducirse que se sigue reafirmando en la idea de que el mercado es aleatorio, sin embargo, si se analiza con detalle se comprueba que lo que nos está diciendo es que nadie puede extraer tanta información del mercado como para convertir el sistema caótico, que el mercado es, en un sistema determinista radical de predictibilidad perfecta (o casi). Mucho me temo que esta última versión de su teoría ya nadie, y quiero decir nadie, se la va a discutir.

Artículos relacionados:

Un soporte teórico para el análisis técnico (1). Si el AT no funciona, la medicina tampoco