Como señalaba en marzo, el que se produjera un rally incluso del 25% era lo más normal del mundo, dado que hemos asistido a un crac sólo comparable -y se dice pronto- con los1929, 1987, 2000 (Nasdaq) o 2008. Y al menos en los futuros del S&P 500 ya se ha producido ese rebote.

Y como señalaba entonces, en mi opinión, el que se produjera este rally no cambia nada la situación de la tendencia de medio plazo. La alta volatilidad significa grandes caídas, pero también grandes rebotes que no te dicen absolutamente nada de dónde estarán los mercados dentro de un tiempo.

Al fin y al cabo, a excepción de 1987, en 1929, en 2000 y en 2008, los mercados se depreciaríán mucho más meses después, a pesar de los grandes rebotes (incluso de meses y semanas) que se dieron en ellos.

"Los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia"

John Templeton

Ahora mismo, una de las cosas más interesantes, es el sentimiento de mercado. Un proceso bajista del mercado, especialmente provocado por una recesión, es también un proceso de purga del sentimiento, más cuando se había acumulado tanto optimismo en la fase previa, con valoraciones extremas. Por eso descarto que el mercado bajista, más allá de tendencias secundarias alcistas que pueden durar semanas y pocos meses y que pueden hacer creer que un nuevo mercado alcista se ha generado, pueda hacer suelo pronto. La recesión sólo acaba de comenzar y el sentimiento aún está en proceso de deterioro.

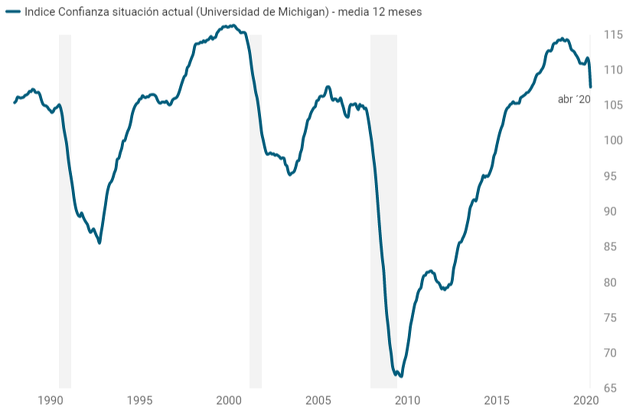

Tomemos como ejemplo el índice de confianza actual de los consumidores estadounidenses elaborado por la Universidad de Michigan, en su versión de la media de doce meses y que presento en el siguiente gráfico. Éste índice de confianza, que se encontraba en su zona de máximos históricos recientemente, sólo ha comenzado a declinar y se encuentra en los 107,58 puntos en abril. En los tres anteriores mercados bajistas, llegó a declinar hasta los 85,53, los 95,17 y los 66,70 respectivamente (1992, 2003 y 2009).

El sentimiento bursátil optimista, acumulado tras tantos años de mercado alcista en EE.UU. no se ha vuelto negativo, no ha pasado a su fase de depresión. Y los mercados alcistas no nacen ni en un optimismo decreciente ni en la esperanza, tal y como ocurre hoy en día, ya que ese es el sentimiento predominante. No hay nada que diga que la recuperación ya esté en marcha, pero muchos inversores se muestran esperanzados porque los mercados han caído mucho.

La primera reacción de muchos inversores con las caídas es pensar que estamos ante una oportunidad inmediata. Esto lo podemos recolectar tanto por las encuestas de sentimiento, como por las búsquedas que hacen las personas en Google, donde se han lanzado a buscar cosas del tipo “cómo comprar acciones”.

Y a igual conclusión llego por anécdotas privadas, algunas personas lo único que me han consultado recientemente es si ya es el momento de invertir. Si bastantes personas, más que mostrarse cautas están buscando oportunidades, eso ya dice mucho del sentimiento.

El sentimiento del mercado en una fase bajista, suele ser uno en el que primero se cree que hay una oportunidad inmediata. Luego el tiempo va pasando y cuando los datos macroeconómicos y la acción del mercado sólo muestran ruido zigzagueante, el sentimiento comienza a deteriorarse de verdad. En esa fase no es necesario que el mercado decline mucho más, basta con que “no vaya a ningún sitio” y, el pasar de las semanas, poco a poco, va sumiendo en el pesimismo a la mayoría de inversores. No es tanto el factor precios, como el factor tiempo el que va modulando ese sentimiento de mercado y creando ese caldo de cultivo idóneo (el pesimismo) en el que nacen los mercados alcistas.

Ahora mismo, a nivel global, obviamente no a nivel regional europeo, siguen existiendo demasiados excesos acumulados, demasiada gente que lo único que ha visto es que para invertir sólo había que comprar a la mínima caída. No digo que el fin del mercado bajista, por ejemplo en EE.UU. vaya a estar muy lejos en niveles de precios del mínimo alcanzado recientemente (2.191,86 puntos o -35,42% desde máximos), pero probablemente veamos un mercado bajista algo más profundo y, sobre todo, en un momento posterior al actual.

Esta idea de que aún no se ha llegado a la fase de pesimismo, y de la que he aportado tres piezas de evidencia, la puedo completar con otras. Por ejemplo, en encuestas informales a inversores suelen seguir respondiendo que el mercado estará más arriba dentro de un año. No es que necesariamente piense que eso no pueda ser así, pero sí que el mercado le cuesta horrores encontrar fondo cuando muchos piensan así.

Igualmente el mensaje en los medios, aunque se ha ido volviendo más cauto, aún encapsula el sentimiento de oportunidad, como esta portada de El Economista en el mes pasado. Lo que diga la portada, de nuevo, no es que no crea que no puede ser verdad, pero sí que si hablan de ello, aún no ha llegado la fase de máximo pesimismo.

Y los inversores en España, a pesar de la caída, no muestran miedo, sino que la asignación a los fondos de renta variable (el activo más arriesgado de todos por su volatilidad en el corto plazo), creció en marzo. Si el mundo más o menos funciona como siempre, no se puede decir que el miedo ha hecho acto de presencia en toda su magnitud cuando el sentimiento predominante es de esperanza y oportunidad.

Y en el mismo sentido que los datos anteriores, la asignación a renta variable sobre el efectivo de los inversores estadounidenses encuestados por la American Investors, muestra que la cautela ha crecido, pero que aún no se ha llegado al nivel de pesimismo de los anteriores mercados bajistas, como 1990, 2002 o 2009.

La conclusión es que ni por sentimiento ni por situación macroeconómica se puede definir que el mercado bajista ha terminado o está cerca de terminar de forma inminente. El sentimiento se tiene que deteriorar más. En vez de que los inversores en general hablen de oportunidad, tiene que llegar el momento en el que hablen de lo arriesgado que es invertir (que dé miedo invertir y parezca una mala idea). Y por macro, la recesión sólo ha comenzado y al menos hay que esperar a que se alcance el clímax de la recesión para pensar que las expectativas puedan cambiar de signo y con ello que esas nuevas expectativas sean los suficientemente sólidas para que nazca un nuevo mercado alcista.

Buenas noches, Hugo. ¿No consideras posible que, en esta ocasión, la fase de recesión acelerada se haya podido concentrar tan solo dos meses (marzo y abril) por los efectos de las cuarentenas? Si fuese así y los datos empeorasen relativamente menos en mayo... ¿no sería esta una señal alcista que daría final a las caídas en bolsa?

En respuesta a Antonio Fajardo

Efectivamente, por el tipo de shock en el que estamos, va a ser muy normal que muchos indicadores hayan visto su punto de máximo deterioro macro en marzo y abril.

Por ejemplo, las initial claims no van a sumar 5 millones durante semanas una detrás de la otra. Ese shock solo se va a dar ahora y luego, si la recesión continúa, se verá que se pide el paro pero a un ritmo menor que en el shock inicial.

Yo simplemente ignoraría el shock inicial y luego vería que va a ocurriendo, cuando los datos se normalicen un poco.

Saludos.

analistas del BBVA mandando mails con podcast a sus clientes comentando que parece un buen momento para entrar a medio y largo plazo. ya que con estas caídas los activos son atractivos...

En respuesta a Roger Parés

Eso lo dicen en todo momento y lugar :)

Buenas noches, por lo tanto no piensas que esta vez sea diferente. Lo digo por las políticas monetarias de los bancos centrales y la fiscal de Usa con los 2 billones de USD a lanzar en modo helicóptero que puedan reactivar la economía en un plazo corto

En respuesta a antonio ibañez larios

Buenos días,

yo creo que los bancos centrales piensan que estamos en la misma situación que en 2008 porque o no saben o no quieren aplicar otra solución que la que dieron en 2008, pero sí estamos en realidad en una situación diferente porque la medicina es peor que la enfermedad más la propia enfermedad, luego tenemos un problema superlativo, el virus ha sido la espoleta. Es decir, bajar tipos y emitir deuda a mansalva es peor que haber dejado quebrar a muchas empresas de reconocido nombre, no sólo a Lehman Brothers.

Un saludo.

En respuesta a antonio ibañez larios

Hola Antonio.

Desde luego las medidas tomadas por los bancos centrales, son aún más poderosas que las que se han podido tomar en otros momentos.

No obstante, según mi óptica, si bien es importante que el banco central aporte liquidez (lo contrario sería peor), la dirección del mercado no la define el banco central.

Así, si se está en una recesión económica, lo normal es que poco a poco las expectativas se vayan deteriorando y con ello debilitando la demanda de las acciones. Haya o no QE. E inversamente, cuando surjan los primeros brotes verdes macroeconómicos, entonces el mercado por fin puede establecer una narrativa donde las expectativas pueden ir mejorando poco a poco y ahí sosteniendo de verdad las acciones.

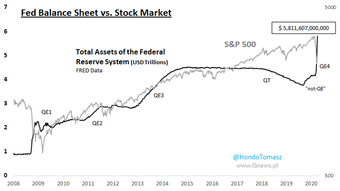

Si nos fijamos en la imagen, en 2008 ya se lanzo el Q1 y eso no evitó que tras un rebote, el mercado declinara un 25% por ciento más.

Ahora bien, en los mercados no hay nada seguro y nunca se puede decir al 100% seguro que esta vez no sea diferente. Siempre hay hueco para que las cosas sean diferentes a las típicas.

En respuesta a Hugo Ferrer

Los bancos centrales y los reguladores suelen reaccionar en modo pánico, su psicología es de retailer, no de mano fuerte.

Por tanto, al actuar en momentos de pánico donde el suelo ya está muy cerca de manera natural, es muy dificil saber si sus medidas son eficaces o no, o el mercado rebota / recupera porque ya lo iba a hacer de todas formas.

En mi opinión el gran problema viene de mucho más lejos que el Coronavirus. Es lo mismo que pasó en 2008, pero aquella vez se salvó. Veremos a ver si esta vez se salva.

El problema es de nuevo el margin call más grande de la historia, y que empezó a enseñar la patita el pasado otoño en el mercado de repos. Estamos en la mayor burbuja de deuda que haya existido, y la deuda no es otra cosa que una posición corta contra el dólar. (que teorías monetarias totalmente unicornianas como la MMT tengan éxito, es todo un síntoma de clímax absoluto de la propensión por la deuda).

En 2008 se solucionó el problema con más deuda, gubernamental en aquel caso, pero eso agrava el problema, y en el mejor de los casos lo aplaza. ¿Por qué lo agrava? La mayoría de economistas y analistas solo se fijan en que la monetización de una deuda genera inflación en el momento de la monetización, pero olvidan que genera deflación el resto de su existencia.

Si acumulamos muchísima deuda, llega un momento que por mucha deuda nueva que se creemos, no hay manera de contrarrestar el enorme flujo de amortizaciones y/o impagos de la montaña de deuda que ya hay acumulada.

Al igual que la piedra de Sísifo, la gran burbuja de deuda acabará colapsando sobre su propio peso. Más tarde o más temprano, pero lo hará.

En respuesta a Manuel Polavieja

Si. Eso creo yo. Pero eso me hace pensar que el mejor sitio para guardar el dinero es la bolsa. Desde luego es un riesgo enorme dejar el dinero en el banco o tener deuda. En los ejemplos de Argentina vemos como mientras la deuda se hundía la bolsa mantenía el tipo.

La otra consecuencía, la inflación también debería llegar. Pero en Japón la siguen esperando.

En respuesta a da ca co

De momento hay deflación. Cuando el credit crunch termine, la inflación es posible, claro que si. Pero aun no estamos ahí.

Mientras no llegue la inflación, la deuda pública es un buen refugio. También los activos reales que generen buen flujo de caja y que no estén muy endeudados y/o sobrevalorados (cotizados en bolsa o no). Aunque de esos hay muy pocos.

Gran artículo Hugo!

Reconozco que no esperaba tanta subida, me equivoqué.

Creo que es momento de ver hacia dónde vamos desde la barrera.

Esto es una carrera muy larga...

Saludos

En respuesta a Pipa Ponte

Hombre, incluso aunque un bajista / pesimista o cauto esté equivocado, tampoco va a subir el mercado en linea recta dadas las circunstancias. Incluso si no hay retest o nuevos minimos, el mercado se estabilizará y a partir de ahi empezaría a subir.

Pues a mí ahora mismo las proyecciones me dice esto y de momento no hay nada que me indique otra cosa que es 1750... Yo creo que es porque hay mucho papel que soltar

En respuesta a Pepe Mary el Chucho de Colastani

El equivalente a maximos en términos porcentuales es el relleno de las cajas menores , equivale a recuperar la inversión

Y el nivel 2200 ya no asusta y por debajo otra ola de pánico que podría llegar de forma rápida 1750...no soy adivino y no hay nada que me indique lo contrario, para mí tiene toda la validez, estoy disfrutando del gran rebote...

Si. El sentimiento no es extremo. Pero tampoco lo era en el 87. Puede que ese sentimiento se agudice en una próxima pata bajista. Pero será una pata muy corta. En mi humilde opinión. Es posible que los mínimos ya se hayan visto.

En respuesta a da ca co

Totalmente posible. Ya digo que no es tanto un asunto de ver nuevos minimos o de pensar que el mercado bajista va a ser mucho mas profundo, como que el sentimiento se resetee en una acción lateral del mercado.

Por otro lado, para mi 1987 es un caso aparte. Ahí no hubo recesión. Desde ni punto de vista no es comparable al caso actual.

Buenos días Hugo. Excelente artículo, pero me hace dudar la cantidad de estímulos puestos encima de la mesa. Mirando al pasado suelen traer inflación de activos. No ocurrirá lo mismo esta vez? Gracias

En respuesta a Ramon Marrebo

Hola Ramón.

Sobre los estímulos y como lo veo, lo he comentado más arriba, en el comentario que lleva esta url

https://inbestia.com/analisis/el-sentimiento-de-mercado-aun-no-se-ha-reseteado-lo-suficiente-la-purga-continuara#66569

Sobre la inflación, ese es aún un tema más complejo aún y extraordinariamente difícil de saber y pronosticar.

Por ejemplo, ya en 2008 y los años siguientes, muchos observadores pensaban que venía una ola inflacionaria por todos los estimulos, y nada de eso ocurrió porque hay otras fuerzas en juego (demográficas) y porque al final muchas de las inyecciones de liquidez no llegan a la calle (de ahí la famosa burbuja financiera).

Incluso Japón lleva experimentando con grandes intervenciones desde hace 30 años y de momento nada de inflación. Parece ser que hay muchos más factores y matices en todas estas consideraciones.

En fin, que en todo caso, más que pronosticar que X dara lugar a Y, lo mejor es no convercerse de esa idea, dado lo visto en los ultimos lustros y com mucho estar atentos por si algún día se da ese caso. Si la inflación repunta sobre cierto nivel ¿2%? y se mantiene un tiempo ahí, tal vez el mercado empiece a sospechar de que algo ha cambiado. Pero mientras eso no ocurra, en mi opinión, no vale la pena mucho preocuparse (a no ser que se tenga una idea muy preclara sobre el tema).

Saludos.

En respuesta a Ramon Marrebo

Los estímulos son mayores porque la bola de nieve/problema/marrón es mayor que en 2008 ya que esta situación viene de la no resolución de aquella. Es de cajón. Y si seguimos así, con crisis inconclusas porque se altera articificalmente el valor de las empresas y aplicando la misma medicina, seguiremos en las mismas.

La incertidumbre y el deterioro macroeconómico están incluidos en las cotizaciones actuales esperando una recuperación económica en unos meses. Pero cualquier duda sobre una recuperación rápida podría enviar nuevamente las cotizaciones a mínimos.

De momento no vislumbro una crisis como la del 29 con un 25% de desempleo en USA (con los mínimos en el Dow-Jones en junio del 32). El market timing es muy difícil, de momento han desaparecido los buy-backs y las condiciones macroeconómicas se han deteriorado, pero de momento la inyección de liquidez ha calmado los ánimos. El mercado de momento no recoge una larga recesión. En la anterior recesión todo comenzó en Lehman Brothers y en España todavía la recuperación no era completa.

En España fácilmente podemos alcanzar un desempleo del 25% y en áreas donde el turismo es la única actividad económica las cifras de desempleo podrían ser muy elevadas hasta la próxima temporada.

Sí los políticos no se ponen a gestionar el día a día de la crisis perderemos otra década como en la crisis del 2008. Si no llega pronto la liquidez a las pequeñas empresas y una narrativa clara por parte del gobierno el sufrimiento será muy grande. Los prestamos ICO de momento no llegan a autónomos y pequeñas empresas. (ver noticia de prensa en imagen adjunta).

Los Bancos Españoles al dejar de pagar dividendos deberían aumentar la concesión de créditos, ¿pero será diferente esta vez…?

En respuesta a Enrique Vert

Asi lo veo, este rebote, en EEUU porque en Europa es varias veces más moderado, está poniendo precio a una recuperación muy rápida. Y aunque tampoco diga que tenga que ser lentísima, esto es "exageradamente rápido".

¿Dónde puedo consultar el índice de confianza de la universidad de Míchigan?

Un abrazo!

En respuesta a Jose Navarro

Hola José.

En la página de las tablas estadísticas de la propia Universidad, aquí

https://data.sca.isr.umich.edu/tables.php

Como verás hay muchas encuestas, la que he referido aquí es la que aparece en Summary Index > Components of the Index of Consumder Sentiment > y dentro de la tabla el índice de situacion actual (current index), que tambíén puedes encontrar aqui

https://data.sca.isr.umich.edu/get-table.php?c=YB&y=2020&m=2&n=5&f=pdf&k=9e0c56892f2a0fd356d27bbe13dc0dda

Tres cosas, yo uso la media anual (12 meses) de ese dato. Por otro lado, hay muchas encuestas que son interesantes.

Y por último, ten en cuenta que aunque ahí esta todo, va con un mes de retraso porque así lo hacen gratis. El último punto, o dos puntos en este caso (dos meses) se pueden sacar de cosas como Investing, etc.

Hola Hugo, encantado de saludarte de nuevo y totalmente de acuerdo con tu articulo. Estando ahora mismo inmersos en la pregunta del millón sobre si se ha visto, o no, el suelo, yo diría que se ha visto un suelo, ¡no el suelo! que es muy diferente. Además es muy lógico pensarlo dadas las previsiones de Goldman Sachs de fuertes caídas del PIB global sobre todo para el segundo trimestre del año.

Añadiría unos pequeños detalles técnicos del pasado, por ejemplo el Nasdaq devolvió el 62% de Fibonacci después de su primer latigazo a la baja en el 2000. En 2008 los índices americanos devolvieron el 50% tras el primer desplome de octubre de 2007. En el primer desplome del 73-74 los índices americanos devolvieron el 62%. En el crack del 29 el Dow Jones devolvió muy lentamente el 50% antes de su desangrado de dos años de duración.

Un saludo.

En respuesta a Francisco Toledo

Una alegria leerte Francisco.

Efectivamente, enormes retrocesos es de lo más común y no dice nada de la tendencia. Eso mejor con la macro, en mi opinión.

Saludos.

En respuesta a Francisco Toledo

Una alegría volver a verle por aquí, sr Toledo.

Nos tendría que volver a deleitar con un anuncio del crash bursátil de estos suyos que es un primor.

Ésta vez he tenido suerte porque estaba al 95% de liquidez antes del zambombazo del virus.

Cuando vi que se estabilizaban las caídas, entre con todo en el Ibex a 6338 puntos.

Ahora no sé qué hacer. Hacer caja para evitar otra espiral correctiva o wait and see.

El rebote debería dar algo más en el Ibex, no??

Muchas gracias.

Pues como habréis visto más leña al fuego y sigue la fiesta. Tantas buenas expectativas da la fed para que el mercado siga subiendo?. Va a solucionar la recesión tan pronto, porque 2 trimestres no nos los quita nadie. Por mucho que asegure la deuda basura a los bancos y de dinero a pymes, el asunto es si el consumo va a aguantar y laconfianza del consumidor suba. No sé lo veo todo artificial. No es como el 2008 donde todo fue cayendo como un castillo de naipes, ahora es que un viento fuerte ha caído todas las cartas de golpe

Yo no lo veo tan claro. En el pasado los particulares compraban pensando en subidas. Pero después del 2008 han aprendido un poco y piensan más en precios baratos que en subidas inmediatas. Ya no consideran que las compañías y los bancos van a quebrar y que las acciones van a valer cero. En cambio, por ejemplo, recuerdan lo baratas que estaban las acciones de apple en el 2008.

En respuesta a Francisco Pérez Rodríguez

Es desde luego una declaración arriesgada! en mi opinión :)

Es decir, por nada del mundo puedo creer que la forma de pensar y sentir de los inversores en su conjunt ha cambiado lo más mínimo, porque siempre es igual, ciclo tras ciclo.

Eso no quita, claro está, para que mi idea de mercado actual esté equivocada, pero no creo que los inversores sean diferentes.

Saludos.

En respuesta a Francisco Pérez Rodríguez

Como siempre incidiendo en muchos detalles que se escapan a la gran mayoría. Un abrazo.

No sé si ya vimos o no los mínimos, Pero por lo que veo y leo lo más probable a mi criterio es un mercado lateral que va a desplomar tanto a bajistas como a alcistas de aquí hasta mínimo fin de año, "La Licuadora"...

Hola,

El segundo gráfico que muestra el índice de confianza de la universidad de Michigan hay que leerlo con cuidado. Según dices es una media de 12 meses, por lo que el dato de marzo 2020 incorpora información desde abril de 2019, y por lo tanto lleva lag y/o "smoothing".

Si miras el gráfico con medias de 7 días, puedes ver que el índice (creo que es el mismo), en el mes de marzo se deplomó más de un 30%, de casi 110 a finales de marzo hasta 70 a principios de abril.

En respuesta a Pedro Martinez

Creo que sí, que es el mismo.

En mi gráfico (que he actualizado ahora para incluir el mes de abril que se supo ayer -primer avance-), se usa la media de 12 meses, ahora desde mayo de 2019. Obviamente no refleja aún toda la caída de marzo/abril y se puede poner como pega legítiamente.

Pero aparte de que es como lo represento siempre, en realidad lo que más me interesa es la variación interanual de esta media (gráfico que adjunto aquí). Razonablemente marca cuando estando el sentimiento muy alto, empieza a deteriorarse, como venia haciendo desde hace un tiempo ya, mucho antes de este crash. Y luego, en medio de las recesiones, cuando cae en picado y comienza a recuperarse, ayuda a interpretar con mayor facilidad cuando las cosas comienzas a mejorar.

El suavizar las series tiene sus pros y contras, pero en general no creo que cambie mucho el sentido de lo expresado en el artículo y es más útil así (filtrando ruido muy corto plazo) la mayoría de las veces.

Saludos

Creo que esta semana será muy movida de nuevo.

Los que han comprado llevan buenos beneficios y a la que la tormenta vuelva a arreciar van a vender si pensárselo.

Pero por otro lado hay mucho bajista contra las cuerdas y si el mercado sigue al alza creo que también van a claudicar y eso puede dar un buen impulso al precio.

Creo que la volatilidad está asegurada!

Aceptando como bueno que las variaciones han sido muy rápidas, y que esto tiene que estabilizarse, (necesita tiempo).

Para los que invertimos a 5-10 años vista, diferimos de esos argumentos, ahora ha habido oportunidades de comprar buenas empresas baratas.

Que vuelvan estar más baratas pues, si podemos, compraremos más.

Que suben pues las tenemos compradas ya.

El intentar adivinar que va hacer el mercado a corto plazo (menos de dos años) yo no lo veo.

En respuesta a dionisio sanchez lopez

Este es un blog global macro...

Hay un factor que debe tenerse muy en cuenta en la ecuación y es el papel que está jugando la reserva Federal interviniendo de forma contundente estabilizado el mercado de bonos, y como algunas voces ya apuntan comprando acciones. Para botón de muestra la jugada inmediata tras el pésimo dato de paro. La pregunta es si aguantará mucho tiempo desvirtuado el mercado, que teniendo la máquina del dinero juega con ventaja, a pesar de ser contraproducente a largo plazo.