Uno de los aspectos necesarios para entender mejor las limitaciones del flujo de caja libre a corto plazo es el análisis de los cambios en el capital corriente de la empresa. Es posible que la generación de flujo de caja libre se vea perjudicada o favorecida por aspectos que no son recurrentes a medio y largo plazo, confundiendo sobre la verdadera generación de excedentes (beneficios que se convierten en efectivo) de las compañías. Precisamente, los datos de múltiples compañías industriales en el 2º trimestre de 2020 (o el 1er semestre de 2020) siguen un patrón similar en cuanto a la comparativa de resultados y flujo de caja libre. La mayoría de ellas han tenido salidas de caja enormes, mientras que en muchas las pérdidas contables son sustancialmente menores o incluso tienen un resultado operativo positivo.

Esto puede deberse a que tras un parón de varios meses en la demanda o producción de muchos productos, muchos pedidos atrasados se entregarán en los próximos meses. Las compañías no pueden fabricar y entregar todos los pedidos atrasados de forma inmediata, de forma que se ven forzadas a invertir mucho más en inventarios al prever una mayor demanda en los próximos trimestres. También puede suceder que al bajar el volumen de negocio en los meses recientes, la compañía haya perdido más crédito comercial de proveedores que los recursos inmovilizados para financiar las ventas a clientes hasta que son cobradas. O ambas.

¿Dónde se verán reflejados estos fenómenos en las cuentas?

Todo esto queda reflejado en el balance y el estado de flujos de efectivo cuando se calcula de forma indirecta (casi siempre). En el balance podemos estimar el concepto o métrica que suele denominarse capital corriente, capital circulante o fondo de maniobra (“working capital” en inglés). Básicamente, es la inversión que la compañía debe hacer para que funcionen sus relaciones con proveedores y clientes. En algunos negocios los proveedores cobran a varios meses y en otros de forma inmediata, a veces los clientes pagan al momento o se les abonan las facturas varios meses más tarde. Tampoco nos podemos olvidar del nivel de inventarios necesario para que las ventas funcionen correctamente, en algunos negocios será necesario tener los inventarios listos para ser entregados antes de que el cliente los compre (exposición en las tiendas), mientras que en otros el fabricante no ejecuta la orden de producción o envío hasta que recibe una orden del cliente.

Todos estos factores dependen del poder de negociación entre clientes y vendedores, las circunstancias prácticas de la actividad, las costumbres, la confianza entre ambas partes, etc. Por ejemplo, los supermercados cobran al instante en el que venden sus productos, mientras que pagan a sus proveedores a dos o tres meses. La enorme rotación de ventas de sus establecimientos hace que los productos pasen poco tiempo desde que son enviados por el proveedor hasta que son entregados al cliente, momento en el que se cobran (en otros negocios se cobra un tiempo después de la entrega del producto). Por eso los distribuidores al por menor con una alta rotación de ventas suelen tener un capital corriente negativo, es decir, son financiados en parte por sus proveedores para realizar su actividad.

En el caso de compañías industriales, las circunstancias técnicas hacen a veces que no sea posible lograr y entregar los productos con tanta rapidez. Por eso muchas de ellas tienen que dedicar una parte de sus recursos a que ese ciclo de ventas y entregas pueda financiarse. Son empresas que constantemente tienen inmovilizada una importante inversión en capital corriente o fondo de maniobra. Alguien tiene que adelantar los recursos necesarios para financiar el tiempo que pasa en el ciclo de ventas, ya sea el cliente, el fabricante o sus proveedores (o una parte cada uno de ellos).

El estado de flujos de efectivo es casi perfecto para observar la evolución del capital corriente, ya que la mayoría de empresas utilizan un estilo indirecto en vez de agrupar todas las entradas y salidas de tesorería. Eso significa que parten inicialmente del resultado contable logrado en el periodo, y a partir de ahí se hacen los ajustes necesarios. Entre esos ajustes está el aumento o descenso de facturas pendientes de cobrar, el aumento o descenso de inventarios y el aumento o descenso de facturas de pagar a acreedores comerciales.

Por motivos de sencillez, vamos a centrarnos sólo en las partidas de facturas pendientes de cobrar, inventarios/existencias y facturas a proveedores. Estrictamente, también habría que incluir en el capital corriente el efectivo o depósitos bancarios mínimos para que el negocio pueda funcionar, pero es algo difícil de estimar ya que las empresas a veces mantienen más tesorería temporalmente de la que necesitan. También puede ser que la compañía tenga activos y pasivos corrientes por impuestos que son recurrentes, y que en un análisis muy detallado también podrían analizarse. También nos vamos a olvidar de los préstamos a clientes de la compañía y de algunos pasivos corrientes adicionales. La definición ortodoxa incluye todos los activos corrientes y pasivos corrientes, pero nuestro objetivo es ilustrar qué sucede cuando hay cortes de suministro o cualquier otra disrupción provocada por una situación como la vivida en primavera de 2020.

Dell mejoró su resultado operativo, pero la generación de caja se desplomó en el trimestre anterior

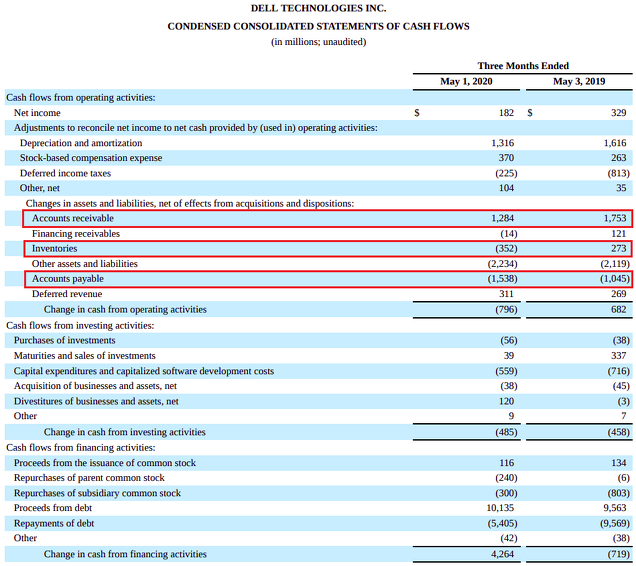

Veamos el ejemplo de Dell en el último trimestre presentado, que cubre los meses de febrero - abril. Dell presentó un resultado operativo (antes de intereses e impuestos) positivo de 702 millones de $, que es incluso mayor que el del mismo trimestre del año anterior (550 millones de $). Sin embargo, en el 1er trimestre de este año, el flujo de caja de explotación fue negativo, mientras que en el trimestre del año anterior fue claramente positivo. ¿Qué ha sucedido? Lo podemos ver desglosado en el estado de flujos de efectivo:

Informe de Dell del 1er trimestre de 2020

Aunque hay otros factores que afectan al flujo de caja de explotación, como por ejemplo los impuestos, podemos observar que el aumento de inventarios (inventories) provocó una salida de caja de 352 millones de $ (la compañía adelantó la producción de más productos de los que salieron por ventas). El descenso de partidas pendientes de cobrar (Accounts receivable) provocó una entrada de caja de 1.284 millones de $ (se cobraron más facturas de las que se generaron) y el descenso en partidas pendientes de pagar (Accounts payable) provocó una salida de efectivo de 1.538 millones de $ (se generaron menos facturas a pagar de las que se pagaron).

Hay que aclarar que estos conceptos no son la causa última de entradas o salidas de caja, sino que más bien agrupan los factores o fenómenos que explican el aumento o descenso de caja en el periodo en comparación con el resultado contable. La causa última de una entrada/salida de caja es una transferencia o pago en metálico. Pero cuando la compañía aumenta el nivel de inventarios tiene que desembolsar más pagos para la producción de los productos, mientras que los cobros por ventas no aumentan en la misma proporción.

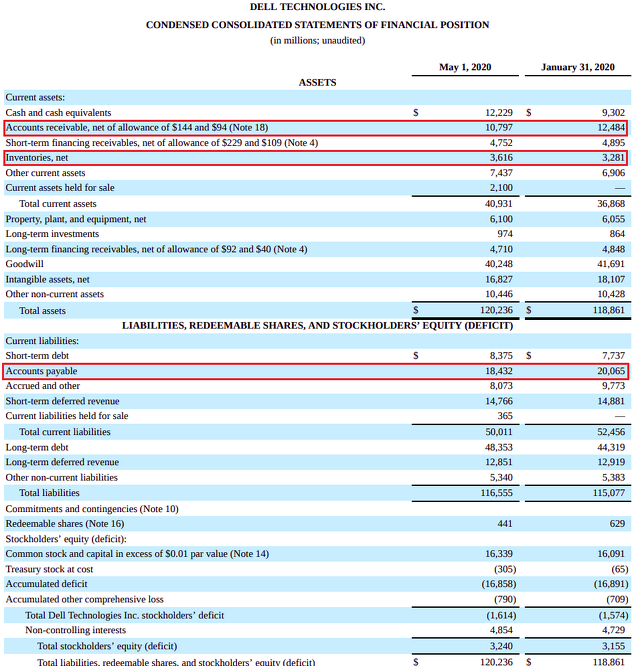

Adicionalmente, en la comparación del balance a 30 de mayo con el balance a 31 de diciembre veremos reflejados estos cambios:

Informe de Dell del 1er trimestre de 2020

Las facturas pendientes de cobrar se han reducido, los inventarios o existencias han aumentado y las facturas pendientes de pagar se han reducido. Como podemos ver, las diferencias en cada una de las partidas se acercan a las cantidades señaladas en el estado de flujos de efectivo. Si no coinciden completamente es porque se han realizado algunos ajustes en la valoración de las partidas del balance que no se incluyen en la cuenta de resultados (por ejemplo el impacto de movimientos de divisas en facturas pendientes de cobrar o pagar).

Cómo interpretar los datos de cara al futuro de la empresa

Si el volumen de negocio vuelve a la normalidad y los cortes de suministro desaparecen, lo lógico es que las facturas pendientes de cobrar y de pagar aumenten, al mismo tiempo que se reduce el nivel de inventarios necesario para operar el negocio. Por esta razón, deberíamos esperar un aumento del flujo de explotación en los próximos trimestres. Es decir, gran parte de esta salida de caja reciente no es indicativa de la generación de caja del negocio a medio y largo plazo. La cuenta de resultados debería indicar mejor la evolución del negocio en este contexto, siempre y cuando esté bien elaborada y no haya grandes partidas extraordinarias para ajustes contables.

Es un ejemplo muy útil para entender los factores que hacen que los flujos de caja sean cambiantes y ruidosos, por lo que no siempre son la mejor métrica para seguir la evolución del negocio. Incluso aunque ajustásemos la generación de caja por estos factores, hay otros fenómenos que provocan aumentos o descensos de caja puntuales a corto plazo. Por eso el flujo de caja libre es una medida de control cuando se analiza en perspectiva y no en un sólo año, menos aún en un trimestre.

Si está interesado en la 4ª edición del Curso de Análisis Fundamental en 2020, puede visitar la página de ventas o contactar con enrique.garcia@inbestia.com.

Contenidos relacionados: