¿Te imaginas haber llegado a los 30 años de edad y, de repente, disponer de más de 80.000€ para hacer con ellos lo que te parezca?

Si no ha sido tu caso y tienes hijos, es fácil que ellos vivan esa experiencia, te cuento cómo.

Realizando aportaciones periódicas de 100€ al mes a un producto que tenga una rentabilidad del 5% durante los 30 años.

De esta manera, gracias al interés compuesto, los intereses que se vayan percibiendo anualmente a lo largo de los años se van reinvirtiendo, por lo que al año siguiente la rentabilidad que se obtiene se calcula sobre el capital aportado hasta el momento (que supongo constante a lo largo de los 30 años y de 100€ al mes) más la suma de todos los intereses de años anteriores.

Al cumplir los 18 años de edad tú habrás aportado en total 21.600€, y ese año los intereses que reportaría ese instrumento son de 1.688€, pero tu hij@ tendría en total 35.447€.

La clave es mantener a lo largo de los años ese instrumento sin tocarlo, de manera que se sigan aportando 100€ al mes.

A partir de esa edad puedes incluir a tu hij@ para que se encargue de parte de las aportaciones o de la totalidad de ellas, enseñándole además a administrar su propio patrimonio, conformado, al menos, de este instrumento financiero, que puede ser, por ejemplo, un fondo de inversión cuya rentabilidad sea del 5%.

Si continuáis aportando 100€ todos los meses, cuando cumpla 30 años habréis aportado un total de 36.000€, ese año el fondo de inversión rendiría unos intereses de casi 4.000€ y la cantidad que el fondo tendría es de casi 84.000€, debido al razonamiento mencionado del interés compuesto.

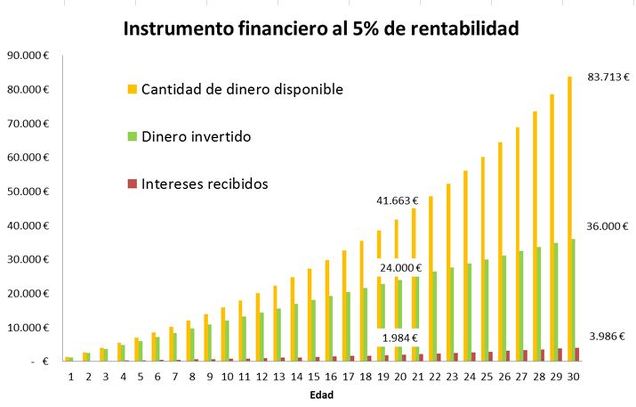

En la gráfica siguiente muestro la evolución del instrumento financiero suponiendo que no existe actualización del dinero, es decir, que los precios se mantienen constantes a lo largo del tiempo, que la rentabilidad es del 5% durante toda la vida del producto y que se aportan 100€ todos los meses durante 30 años.

- La barra amarilla indica el dinero que tendría tu hij@ en el fondo, pudiéndolo rescatar en cualquier momento durante la vida del instrumento con la correspondiente fiscalidad asociada del momento en el que lo rescatara.

- La barra verde es el dinero que realmente habrías aportado, es decir, que bajo estas características, el aporte de 36.000€ se convierten en 83.713€

- Y la barrita roja son los intereses anuales que generaría.

Lo interesante es lo siguiente:

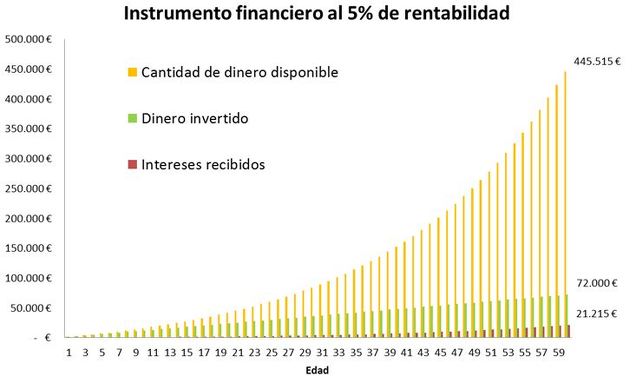

Si este instrumento se perpetúa a lo largo del tiempo, por ejemplo, hasta los 60 años de la persona, dispondría de casi medio millón de euros habiendo aportado un total 72.000€. Además, ese año, cumplidos los 60, tendría una paga de 21.215€ por lo intereses. Un ingreso pasivo que se podría mantener el resto de años de vida de la persona y que complementaría cualquier tipo de ingreso adicional que haya generado a lo largo de los años. Tal y como muestro en la siguiente gráfica:

Ahora bien, como dice la expresión, no es oro todo lo que reluce: ten en cuenta que el dinero se devalúa y que no existe ningún instrumento que garantice una rentabilidad del 5% durante tantos años, la razón es que la seguridad total no existe. Por tanto, la principal dificultad es conseguir tener el capital en instrumentos que aporten aproximadamente ese 5%, para lo que necesitarás informarte de las opciones disponibles en el mercado y elegir aquellas que te encajen en tu binomio personal de rentabilidad-riesgo.

Recuerda que cualquier inversión conlleva riesgo y que, es probable que, no solo no seas capaz de obtener esa rentabilidad, sino de que pierdas tu inversión.

Para ello existen instrumentos más seguros cuya rentabilidad es inferior, como por ejemplo fondos de inversión que te garantizan el 85% de lo aportado. Infórmate muy bien si decides llevar a cabo esta estrategia.

Aunque no tengas hij@s, también se trata de una estrategia que puedes utilizar para ti mismo, y al cabo de 20 años, encontrarte la situación que he descrito al principio del artículo.

Según una encuesta realizada por Ameritrade, un ‘broker’ estadounidense, casi la mitad de los ‘centennials’, lo que se conoce como la generación Z, es decir, los adultos del futuro que han nacido a partir del año 2000, están preocupados por sus préstamos para la universidad, el 39% por no poder contar con Seguridad Social y al 31% le preocupa el ahorro para la jubilación.

Este artículo y otros que puedes encontrar en www.laguiadelavida.com invitan a reflexionar sobre cómo minimizar este tipo de preocupaciones, en concreto a llegar a vivir con Libertad Financiera.

Si te ha gustado, por favor, ¡compártelo y sígueme en las redes!

Linkedin- Twitter- Facebook

Muy buen artículo Esmeralda.

La clave, como casi siempre, es la disciplina y la paciencia. Teóricamente todos somos capaces de hacerlo, pero la realidad nos demuestra que no es así. Al final nos cansamos y dejamos de hacer esas pequeñas pero importantes aportaciones mensuales, que con ayuda del interés compuesto, pueden generarnos un gran capital al cabo de los años.

Me permito añadir un par de artículos sobre libertad y educación financiera que hemos escrito en inBestia:

7 pasos hacia la libertad financiera >

https://inbestia.com/analisis/7-pasos-hacia-la-libertad-financiera

Educación financiera en 10 pilares básicos >

https://inbestia.com/analisis/educacion-financiera-en-10-pilares-basicos

Un saludo.

Un instrumento seguro es un fondo tipo Algar, articulado por Jorge Alarcon ,

Con una trayectoria de ganar todos los años porque saben no perder, es mas importante que saber ganar, en este caso el riesgo es minimo porque saben no perder y lo demuestra año tras año,

Huir de fondos que viven del pelotazo de un gran año,

Escoger uno como Algar, porque entiende la gestion activa, y se han dado cuenta de que no entraña riesgo alguno

En respuesta a Pepe Mary El chucho de colastani

Bajo mi opinión, el decir que bajo un instrumento de rentabilidad del 5% a X años se tendrá tanto de capital por el tema del interés compuesto y demás. jejeje es todo un tanto " engañoso" y permitirme la terminología , pues hay una cosa clave que todos olvidan, para sacar un 5% anual descontando gestiones ( sin son fondos o depositos anuales 1 o 1.5%) y descontando inflación histórica del 3%, ya me diréis que instrumento de ahorro/ inversión te da para descontando un 4 o -4.5 % quede un 5%, tendría que ganar en anual un 9 o 9.5 %, lo demás es tergiversar las cosas.. 30 años son muchos, actualmente seria un nacido en 1987, hubiera cogido un periodo de subidas en renta variable y alto tipos de interés, también las mas altas de inflación histórica, luego un par de burbujas, y practicamente un lateral que termina en 2013 ( mayo) eso contando con que se invierte en USA , porque en EUROPA O ESPAÑA ha sido mucho peor, sacar un 9% anualizado en España aun con el ibex total retorno " es milagrillo " Personalmente yo apostaria por acertar empresas tipo amazon , google, etc etc y con que acierte un par de ellas, el niño se hace rico, tambien vale el bitcoin, jeje, por lo demas lo dicho, un 9 % anual a 30 años, " no es moco de pavo"

Se me ha olvidado algo, el tema fiscal, jeje, como sabeis ya no se actualizan los precios de adquisición ( IRPF) cualquier alteración patrimonial con plusvalía a 10/20 30 años y aun cuando no haya plusvalía real ( por inflacion pasa por caja) ejemplo tienes subidas del 5 anual en 30 años, generas una plusvalia que tributara como tal no siendo tal ( porque el 3% de inflación te lo comes) bajo números redondos 100000 euros les sacas un 30% tienes 130000 , tribunas por 30000 , y resulta que la plusvalia no es tal, ya que hay inflaccion del 30% que se ha acumulado en 30 años.

En respuesta a Juan A Beño

Juan, estás en lo cierto. Entrando en profundidad en el artículo, el impacto fiscal y la realidad hacen improbable alcanzar el objetivo mencionado. Si bien, el objetivo del artículo no es tanto centrar al lector en un único instrumento financiero para alcanzar el capital a tan largo plazo, sino involucrar a las personas en que a través del ahorro y de una gestión adecuada del patrimonio se puede llegar a multiplicar lo invertido a través del conocimiento y la constancia. Un fondo de inversión es tan solo una de las posibilidades, lo ideal es que cada cual encuentre la mejor forma; rentabilidades inmobiliarias, a través de constitución de empresas o invirtiendo en compañías diversificadas, e incluso destinando una parte del capital de inversión a sectores potenciales: Inteligencia Artificial, el internet de las cosas, big data, etc. El mundo cambia mucho, y cada vez más rápido. Siempre hay que tener en cuenta la inflación en cualquier inversión, y nunca olvidar la fiscalidad asocidada. Muchas gracias por tu aportación.

Aqui pongo mi ultumo analisis comportamiento fondos, todo esto para que veais que se pueden contar con los dedos de las manos los fondos de inversion que lo hacen bien a 10 años , de un total de 2272,

https://inbestia.com/analisis/fin-de-2017-llegan-los-resultados-y-la-realidadAqui otro con estudio de mas largo plazo.

https://inbestia.com/analisis/sobre-la-industria-de-fondo Estamos hablando de profesionales de fondos inversion. Por lo tanto todo queda muy bonito, pero la realidad es otra.