En este articulo, voy a hablar de varias cosas, lo de menos serán los resultados, aunque como en el futbol " la clasificacion es la clasificacion, jeje , hablaré de los fondos de inversión españoles en 2017, también de las reflexiones que voy a realizar sobre la industria de los fondos, y a su vez hablar de los mejores, " los TOP " en gestores de inversión en España.

Bajo la independencia de Inbestia, y mi punto de vista de inversor particular, os diré algo, salvo excepciones muy puntuales, huyan de los fondos de inversión, sobretodo los bancarizados, la realidad es esta : muy pocos ganan, y a largo plazo 10 años la estadística ganadora disminuye alarmantemente..

En fondos de inversión a largo plazo " No se gana dinero " que no les engañen, y cuando digo fondos, incluyo planes de pensiones y demás productos.

Todo esto lo hago, por varias cosas, primero para ver quienes son los mejores, algunos gestores de estos fondos los sigo en mis redes sociales, y por otro lado , a raíz del articulo publicado hoy en inbestia de Esmeralda Gomez ( LInk) sobre la supuesta rentabilidad a 30 años al 5%, y lo que se obtendría con las pequeñas aportaciones realizadas a un hijo . " para m una quimera "

Los inversores, la gente en general , un poco entendida en este mundillo, que en su mayoría no tienen experiencia incluso mas allá de unos años, se piensan que esto es un mundo de " yupis " y que una rentabilidad anualizada media del 5 % se obtiene fácil año tras año, pero en sus cuentas, no hablan de la inflación histórica media, sobre 2.94 % o el coste fiscal ( IFPF) de la supuesta plusvalía, sin ser actualizados precios de adquisición ( coeficiente de actualización) como es la normativa actual .

Asimismo, hoy quiero hablar sobre esto, por la noticia siguiente aparecida " nuevo record en los patrimonios de los fondos de inversión en España "

histórico

El volumen de activos de los fondos de inversión nacionales ha alcanzado los 262.449 millones de euros a cierre de diciembre, lo que supone un nuevo máximo histórico al superar el dato 261.076 millones de euros correspondiente a mayo de 2007, según datos provisionales facilitados por Inverco. Europa Press viernes 29 de diciembre de 2017 - 14:55

De este modo, los fondos de inversión nacionales han recuperado la totalidad del ajuste patrimonial derivado de la crisis financiera, que en España se alargó hasta 2012.

En diciembre, el patrimonio de los fondos de inversión se ha incrementado en 1.748 millones de euros con respecto a noviembre (+0,7%). En el conjunto de 2017, los fondos han experimentado un crecimiento de más de 27.000 millones de euros, un 74% por encima del registrado en 2016.

CaixaBank AM continúa siendo la gestora de fondos que acumula un mayor patrimonio, con una cuota del 16,79% del volumen total de activos en diciembre (44.076 millones de euros), por delante de Santander AM, con el 14,59% (38.289 millones), BBVA AM, con el 14,41% (37.808 millones), Sabadell AM, con el 6,27% (16.464 millones) y Bankia Fondos con el 5,78% (15.180 millones).

A su vez además de dar esta noticia, se dice que la rentabilidad acumulada en el conjunto del año se sitúa en el 2,74%., cuando la rentabilidad del ibex 35 total retorno ( dividendos y demas) es del 10.91 " De traca "

La realidad del estudio que voy a exponer es esta, y todo refiriendo a fondos de inversión comercializados en España, hablo de los supuestamente profesionales ( ojo ) , aunque también es verdad, que el estándar común , es ir al banquero de turno a que nos diga " que nos dan por tanto y cuanto " , generalmente suelen ser " porquerías" solo interesa la captación y comercialización de productos / fondos.

La realidad de mi estudio actual, y luego iré con gráficos de los mejores, es esta:

* De los primeros TOP 50 primeros fondos en rentabilidad durante este 2017, ojo de los 2272 que existen ( búsqueda bajo los parámetros de Morningstar) solo existen 31 de ellos donde se pueda demostrar la rentabilidad a 3 años, y la mitad 25 fondos de 50 tienen histórico de rentabilidad de 5 años, pero si nos vamos a los 10 años de este TOP 50 actual en rentabilidad solo quedan históricos a 10 años anualizados en tan solo 19 de ellos.

* A 5 AÑOS vista : Entre 7.78 % y 6.% de rentabilidad anualizada, encontramos fondos en los puestos de 201 AL 300 de 2272 , fondos, ( tela marinera), solo 12 fondos de 100 superan el 3% a 5 años vista,, y incluso 24 fondos con perdidas, 28 no existían ( repito los top 300 de 2272) y en un mercado alcista global ojo.

El hecho de que a 5 años vista en un mercado alcista solo el 18% de los fondos sean capaces de obtener entre el 7.78/6% anualizado dice mucho de toda esta temática.

* A 5 AÑOS vista , los fondos que superan el 5% anualizado solo son 273 ( hay que contar que a 5 años no existirian las 2272 sino algunas menos) , pero también hay que mirar que sigue siendo mayoría en un mercado insisto alcista.

* En 2017 230 fondos de inversión españoles de 2272 SUPERAN EL AL IBEX TOTAL RETORNO ( 10.51% ). UNAS 150 si quitarnos costes, a todo esto hay que restarle inflación y costes fiscales.

A 10 años, donde ya se toma en cuenta el crash financiero y de los mercados, que es donde verdaderamente se ve la gestión, lo siguiente:

* A PARTIR DEL 101 YA no se ven rentabilidades (anualizadas) a 10 años superiores a 5%

* A PARTIR DEL 201 en 10 años se ven perdidas

* Año actual 230 fondos de 2272 SUPERAN EL AL IBEX TOTAL RETORNO 10.51% . UNAS 150 si incluyéramos costes.

- En fin , tampoco quiero marear con números, solo mostrar la realidad, por aquello de que obtener un 5% anualizado es una quimera, que se va desvirtuando, incluso más a medida que pasan los años, y la otra cuestión espectacular, y que me llama la atención, es que los resultados que se ven a 3 y 5 años vista , no se suelen trasladar a los 10 años, ( salvo un TOP muy TOP que mostraré, podría ser motivo sustancial, que en 10 años se ha dado un mercado bajista, y por estadística, siempre cada década ( de media) encontraremos un gran peligro, , ¿ pero que inversor en 10//15 años de media no va a tener un crash o mercado bajista puntual grave?

Pues bien, hay que contar con ello, aunque históricamente los mercados sean alcistas, la volatilidad, la inflación, coste fiscal, y entiendo también que un fondo ( cambios de gestores, pueda tener un principio y un fin)

La realidad es que los primeros años en los fondos , los mejores ( TOP) suelen ser más espectaculares, " efecto llamada " jeje , no lo sé.

Señores/as ,en el año que termina 2017 la cuestión está de la siguiente manera:

IBEX 35 TOTAL RETORNO 10.51, SP 500 + 6 %( efecto divisa hay que recordar la subida del euro 14%) , El DAX que es total retorno un +13 %, y NASDAQ 100 un +16% ( con efecto divisa) sin contar esto, obviamente las revalorizaciones son mayores.

Supuestamente es labor del gestor, no solo gestionar riesgos, sino el efecto divisa.

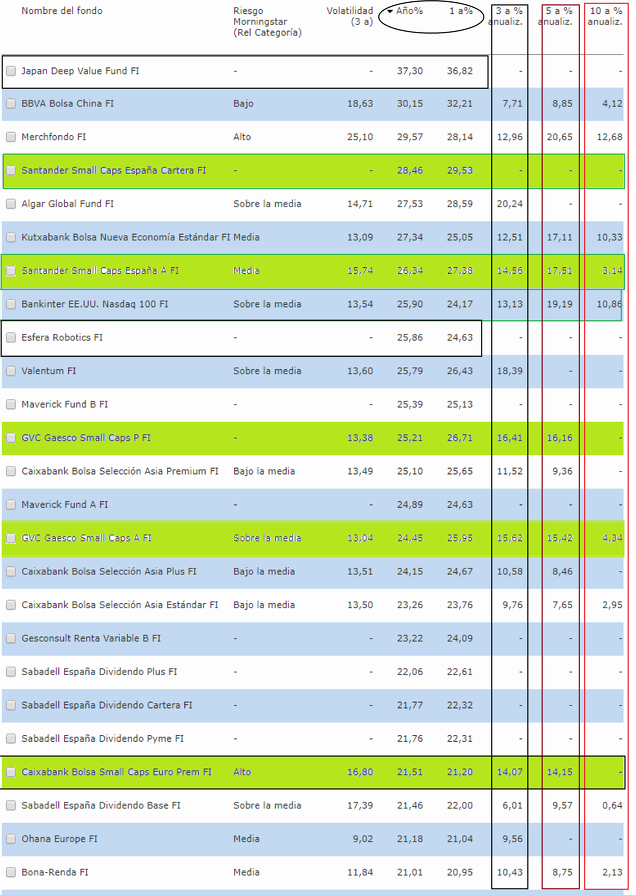

Veamos LOS TOP 25 de 2272 ganadores este 2017:

En los 25 primeros fondos este 2017 se aprecian muchos nuevos de primer año, como el TOP 1 el JAPAN DEEP VALUE FUND ( creo que hay entrevista en inbestia al gestor, ( Angel Martin), para el que lo quiera buscar, asimismo se aprecian otros nuevos, como el ESFERA ROBOTICS FI, también como nuevo OHANA EUROPE FI, , GESCONSULT ,, O MARVERCH, nos encontramos a Algar Global Fund, O Valentum como fondos nuevos a 3 años, ,

Luego el mercado esta copado con fondos SMALL CAP español , destacando SANTANDER SMALL CAPS O GVC GAESCO SMALL O CAIXABANK BOLSA SMALL CAP, como aprecian ya he destacado que las SMALL en españa lo han hecho este 2017 bestialmente bien (En el anterior articulo hablo sobre ellas LINK )

Por lo demás, aunque conozco la operativa y gestores (muchos de redes sociales) , no voy a profundizar en este articulo, ya se está hablando en inbestia sobre algunos de estos fondos..

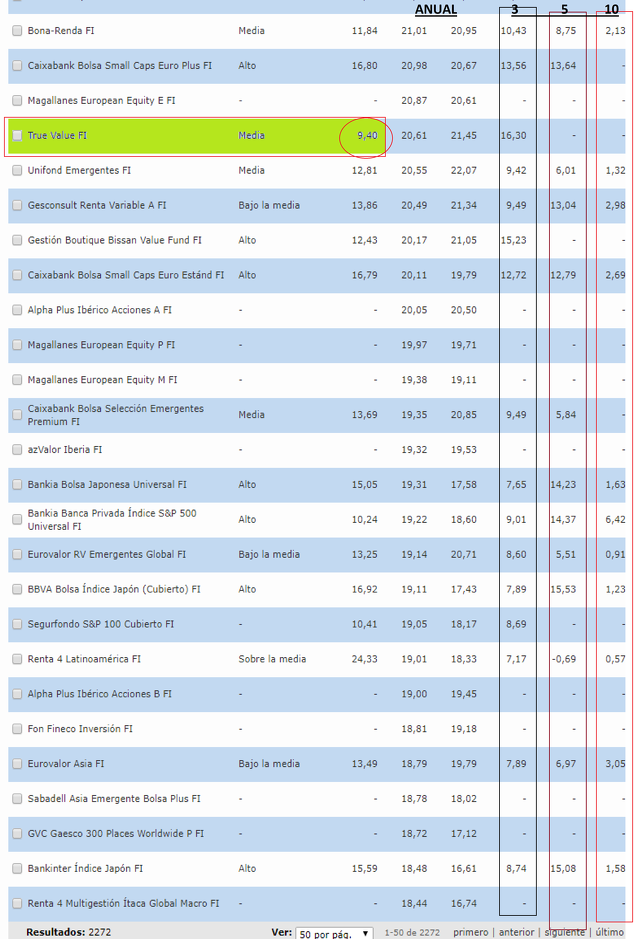

TOP 25/50

Como en la anterior tabla , se pueden observar las rentabilidades anualizadas a 3 /5 / y 10 años vista ( sí los fondos existían a ese plazo )

Aqui se encuentran debutantes como Magallanes, Azvalor, Fon fineco etc, pero quiero destacar TRUE VALUE, y lo quiero destacar por ser el fondo Españo actual y a 3 años vista ( su existencia) con MENOR VOLATILIDAD / RESULTADO., es importante a veces gestionar las volatilidades, pues esto mítica muchas veces la angustia del pequeño inversor ante las alteraciones de precios.

También nos encontramos este año con un excelente resultado el ITACA GLOBAL MACRO dentro del top 50 de los 2272 fondos en 2017.

Señores esto es la " creme de la creme" de este 2017 entre los 2272 fondos el TOP50 .

Pero como sabéis, la referencia de un año, en este mundillo, no es nada, y más para los que debutan.

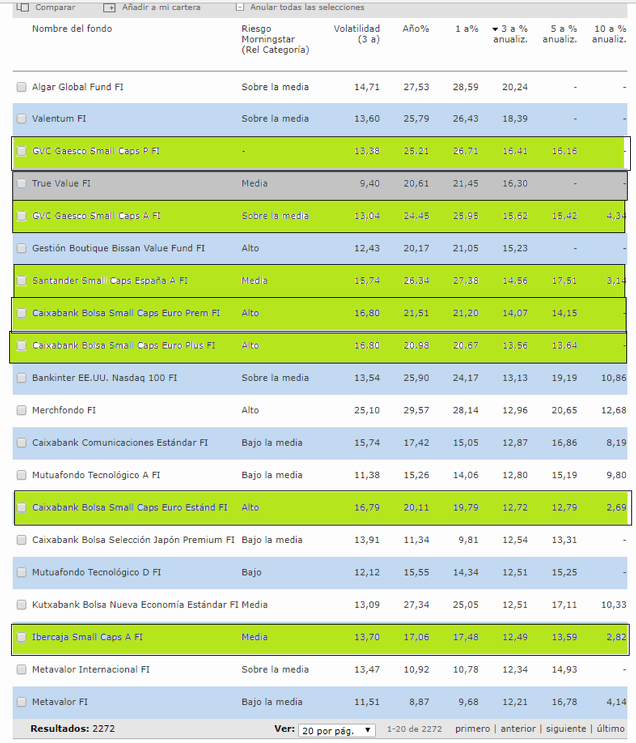

Veamos que ocurre con la referencia A 3 AÑOS:

El TOP 20 de los 2272 a 3 años, esta copado de SMALL, JEJE Gaesco, Santander Caixaban, ya saben mis preferencias por este sector desde hace un par de años, incluso los fondos Small a 5 años y 10 años ( algunos) están dando muy buen resultado, pero lógicamente también se ven fondos en tecnología, nueva economía etc etc, quiero destacar a 3 años, una vez más al TOP 4 ( VALUE TRUE), con D Alejandro Estebaranz, como asesor del fondo, y José Luis Benito como gestor del fondo True Value, destaca por la mínima volatilidad con el resultado obtenido. TOPs 1 en ese sentido., nos encontramos igualmente a el citado fondo ALGA GLOBAL FUND FI ( hay entrevista en inbestia y alguna información mas) y Valentum FI. , Tenemos también un fondo de bankinter con muy buenas rentabilidades a todos los tiempos pero referenciado al NASDAQ 100

Luego de todo esto, no solo se trata, de que estemos con los mejores fondos a 3 años de una inmensidad ( iinsisto 2272) , sino que incluso, hay que bosevar que hacen los indices a los que se referencian, otra cuestión es el fondo que verdaderamente es gestión activa, hay que darse cuenta cuando un sector es propicio, o cuando una empresa tiene potencial por expectativas y crecimiento, con las habilidades intuitivas , conocimientos, técnicas de mercado y valoración modernas.

Porque si resulta que existe un fondo referenciado al NASDAQ 100 o al Nasdaq Internet, y luego sube menos que el indice ( tampoco tiene mucho merito) pero esto ya es otra temática.

El ver como lo hace un fondo, habiendo nuevas realidades empresariales, nuevas expectativas de industrias, sectores o empresas, el gestionar cambios de divisas, crashes de mercado etc etc, eso son circunstancias que se podrían ver a 10/15 años vista jeje.

Porque claro, si yo soy capaz de adivinar en 2012 que el Nasdaq INTERNET o el Ecomerce se van para arriba multiplicando rentabilidades en pocos años, ,o el sector bancario caput , el empujón de biotecnología hasta 2015 o en 2014 el crash del petroleo........... y asi sucesivamente, a cada momento ver la mejor realidad sectorial.

Ese es el arte de invertir, junto a un control aceptable de gestión de riesgo, manejo de la volatilidad. etc.

También tengo que decir algo que comente hace mas de un año, los fondos tienen que estar referenciados al total retorno siempre, que al menos ese total retorno cubra gastos de inflación y costes de comisiones, impuestos etc.

No hay problema por pagar por gestión activa con resultados, el problema es que en el 95 % de las ocasiones no existe, y menos mal que hay una nueva hornada de gestores y fondos que ya están cambiando la película.

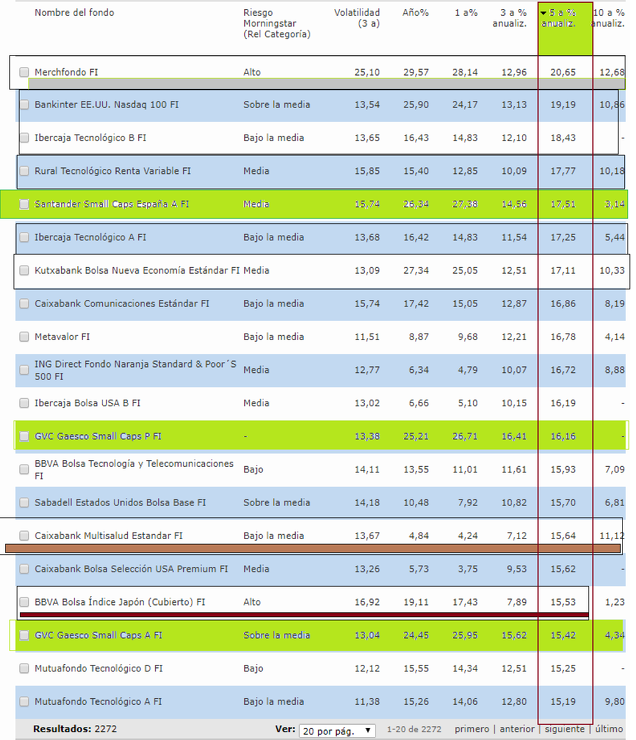

Sigamos COMPARATIVA DE LOS ACTUALES TOP a 3 años, y la existencia de anualizados a 10:

Para terminar, aquí lo lleváis, esta es la realidad, y conclusión ultima: en el ( TOP 20 ) /5 AÑOS l, pocos están bien a 10 años vista.

Lógicamente muchos por nuevos, otros por lo comentado en el articulo, curiosamente se esta circunstancia, a más largo es el plazo PEOR, este es el resumen, claro está que se da el crash de 2007/2008

Como top 1 de los 2272 tenéis a MECHFONDO FI a 5 y 10 años. se aprecian fondos small a 10 años, ( tiene merito porque el ibex small cap esta en un nivel muy inferior a 10 años) y sobretodo , a 10 años vista, aparte de todo lo comentado , solo se encuentran FONDOS DE INVERSIÓN TECNOLÓGICOS, no se encuentra en la lista BESTINVER INTERNACIONAL porque a pesar de no ser un TOP a 3/5 años, si tiene anualzado un 9 % en los ultimos 10 años.

Resumiendo a 10 años vista, muy pocos fondos han sido capaces de obtener una rentabilidad decente, que no te la minore la inflación y el coste fiscal, estamos hablando de una inmensidad de fondos de inversión, y 10 años es un plazo donde han ocurrido cosas, desde el crash financiero y de mercados, hasta el auge de tecnología o Nasdaq Internet ( desde 2012 ) .

¿ La conclusión es clara no? y ojo que todo esto lo hago con screener de morningstars cogiendo lo mejor de lo mejor, nos queda la esperanza de que la historia cambie, que yo creo que cambiará, porque el nivel actual de la gestión va subiendo., pero no deja de ser paradójico verdad?

¿ Tan difícil es invertir ?

¿ Y eses 5 % anualizado del que hablaba Esmeralda?

Pero claro, la historia cambia, para una buena gestión hacen falta muchas cosas, mas allá de comercializar a saco productos.

Todo esto me da a entender algo que pensaba desde hace 15 años, los fondos de inversión ni en pintura, al igual que planes de pensiones y similares.

La industria del ETFs es una posible salvación, por reducción de costes, y por ser el inversor el que se da cuenta lo que es conveniente a cada momento.

A 3 / 5 años un fondo de inversión, y de repente cambia el camino a largo plazo.

¿ Es la dificultad del largo plazo en la inversión una quimera ?

O es que realmente esta gente, que llevan miles y miles de millones de ahorradores, pensionistas etc no tienen ni idea de gestionar los cambios sectoriales, o ver las nuevas realidades industriales, empresariales etc.

¿ No están preparados?

¿ Que diferencia en seguir un indice total retorno a largo plazo, con su selección natural, de salidas y entradas de empresas en el indice?

¿ Que diferencia entre acertar estar en un sectorial apropiado o no estar ( banca / tecnología internet) , o dejar que sea la propia evolución de un indice SP500 el que acoge la ponderación en la capitalización según peso del sector ?

¿ Te puedes fiar en que otros te lleven el dinero? ¿ o eres tu como inversor, el responsable de saber que hacer en cada momento?

¿ Que me ofreces hoy por mis ahorros los banqueros?

Por este y otros motivos, hasta para saber a quien dejar el dinero, debes tener un profundo conocimiento financiero.

Pero al fin al cabo, quizás, el inversor no se pueda quejar, no gana, incluso perderá poco a poco, pero con suerte no has perdido toda tu inversión.

Que ejemplos en bolsa hay varios y recientes en IBEX 35: ABENGOA, BANCO POPULAR., ya no digo . en la bolsa española general, salidas de opv que todos conoceis, quiebras, falseamientos de cuentas y demas, etc etc.

Todo esto, sino te has metido en una estafa piramidal, o en los bitcoins esos que están ahora de moda, jeje.

Y si esto es difícil de por si,, imaginar los que prometen altas rentabilidades con forex, derivados, ganarte un sueldo con un par de horas, o la industria del trading / casino.

Resumiendo, la gente especializada tiene que dar mas de si en las inversiones, no se puede confundir comercialización, captación clientelar, solo importando vender.

Como inversor particular, me siento mejor, l"yo no me caso con nadie", y digo lo que pienso sobre esta industria, hay que seguir aprendiendo para descartar lo que se vende como producto malo, y apreciar realmente lo que puede dar resultado, y en caso de duda SIEMPRE: . -- = INDICES TOTAL RETORNO, y fuera.

Saludos y suerte.