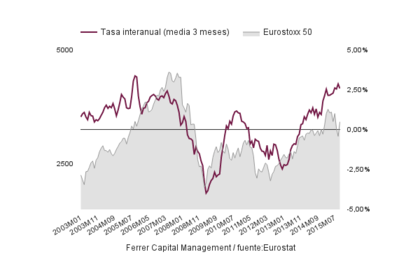

Ayer se publicaron tres datos macroeconómicos importantes. En uno pudimos comprobar que el consumo en la Eurozona creció el 2,52% en el último año, un nivel no visto en prácticamente una década.

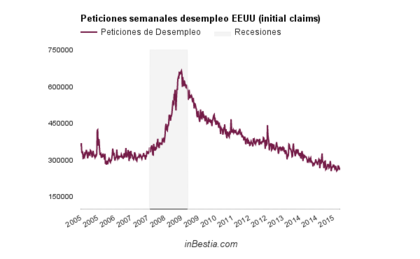

Las peticiones de paro, es decir de los seguros de desempleo en los EEUU, fueron 269.000 durante la pasada semana, un nivel bajo, benévolo y un 6,92% inferior a la misma semana del año 2014. Esta lectura es propia de una expansión económica.

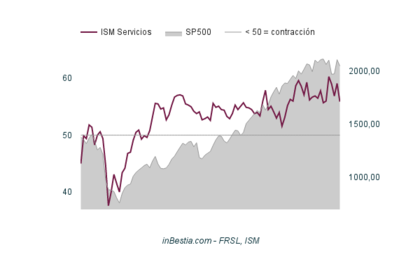

En tercer lugar, un ampliamente seguido índice de difusión del sector servicios de los EEUU, reveló que la actividad del principal sector de la economía norteamericana siguió creciendo otro mes más -y van 74- a un buen ritmo.

Europa y EEUU crecen, lo dicen los datos. A pesar de ello los mercados cayeron con fuerza porque las medidas anunciadas por el Banco Central Europeo decepcionaron a muchos participantes. Como bien apuntó Miguel Ángel Paz Viruet, el mercado descontaba una mayor tasa negativa en las facilidades de depósito, pero sobre todo un mayor volumen de compras de instrumentos por parte del BCE.

Sin embargo, el banco central 'solo' alargó el calendario de compromiso de compras hasta marzo de 2017 y la tasa negativa en la facilidad de depósitos hasta el -0,30%. También anunció otras medidas como extender los instrumentos de compra a deuda públicas regionales y locales. En todo caso, estas medidas estaban por debajo de las expectativas de muchos actores y en consecuencia las bolsas cayeron y el euro subió.

Los titulares se han llenado de la palabra "decepción" y el tono se ha tornado pesimista y la elevada incertidumbre se ha vuelto a apoderar de muchos inversores.

Personalmente Mario Draghi no me ha decepcionado porque nunca he creído que los bancos centrales tengan la influencia que muchos les atribuyen a los bancos centrales. Claro que son un actor principal, pero su influencia no es tan clara como la mitología popular cree. Es más bien una relación de retroalimentación (feedback loop) bastante compleja en el que la realidad influye en el banco central y el banco central influye en la realidad.

La gente suele pensar diciendo "El banco central decide X y entonces ocurre Y" y yo más bien pienso "Ocurre X y entonces el BCE se ve presionado a hacer Y".

En mi opinión, lo que he podido observar tras una década en los mercados, es que los bancos centrales casi siempre van por detrás de la realidad y se equivocan tanto como cualquier persona o grupo humano. Que se lo digan a Trichet en 2011 o que se lo digan al Banco de Inglaterra el Miércoles Negro.

Están muy lejos de ser Dios. Pero sí es verdad que tienen una fuerte influencia en el corto plazo y, a veces, cuando actúan en momentos de elevado estrés, hacen de psicólogos calmando los nervios del mercado. Ahí es cuando su poder se manifiesta en su máxima expresión.

Por ejemplo, en la mitología popular Mario Draghi fue quien inició el ciclo económico expansivo actual en Europa tras pronunciar el 26 de julio de 2012 las palabras "whatever it takes". Esto es una malinterpretación cósmica de como funciona la realidad. Tanto como decir que yo o tu nos levantamos cada mañana con ganas de progresar porque un banquero central nos lo ha dicho desde su despacho. Me desternillo.

Y, sin embargo, no se puede negar que con sus palabras y promesas, Mario Draghi hizo de psicólogo y pudo en ese verano de 2012 hacer que el mercado viera la realidad que algunos ya anticipábamos, la cual ya estaba cambiando a mejor.

Que el mercado pueda subir un 6% por expectativas elevadas sobre lo que vaya a hacer un banco central y luego caer ese 6% con la decepción, como ha ocurrido estos días, lo único que indica es que el mercado se puede mover esas magnitudes simplemente por una cuestión de sentimiento, no por una cuestión de que la realidad subyacente haya cambiado sustancialmente.

Es más, antes del día de ayer algunos analistas -entre los que me incluyo- nos preguntábamos ¿por qué Mario Draghi va a tomar medidas extras cuando no hacen falta? Ni hay deflación, ni hay falta de crecimiento y, de hecho, los datos recientes en la Eurozona han salido bastante buenos -me remito al primer gráfico de este artículo-.

Y os voy a explicar la respuesta. Con las caídas del verano los bancos centrales se acojonaron. Temieron que la desaceleración de la economía global, y de China y los emergentes en particular, acabara arrastrando a las economías desarrolladas. Y, entonces, los bancos centrales que siempre van por detrás de la realidad, prometieron cosas, elevaron las expectativas.

Pero el verano pasó. Septiembre, Octubre, Noviembre y ahora Diciembre. Y estos meses -donde las actuaciones de los banqueros centrales no han cambiado- han mostrado que los temores del verano solo eran eso, temores. Las economías siguen creciendo a pesar de China y los emergentes.

Y entonces el banquero central, que siempre va por detrás de la realidad, se dijo -con razón- no podemos prometer lo que prometimos porque nuestros temores y los del mercado eran exagerados.

Es normal que el banquero central siempre vaya por detrás. Por su naturaleza política no puede ser 'contrarian' o adelantado, sino brutalmente cíclico y retrasado.

Y es que este ha sido el resumen de lo que ha ocurrido en los últimos meses: expectativas y sentimientos que varían de signo, pero la realidad fundamental subyacente apenas ha cambiado.

Bien visto, que Mario Draghi se quedara corto de tomar medidas, es algo positivo, porque está implícitamente reconociendo que se había pasado de pesimista hace un par de meses.

Probablemente, la supuesta influencia todopoderosa de los bancos centrales en la economía y en los mercados, es el mayor mito de nuestro tiempo. Un mito de proporciones siderales. Una historia falsa pero con los elementos suficientes para seducir las necesidades narrativas de unos ciudadanos sedientos de explicaciones.

Pero yo no puedo creer este cuento. Yo no creo en Mario Draghi.

---------------

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

¿por qué Mario Draghi va a tomar medidas extras cuando no hacen falta?

EXACTO.

Yo pensaba lo mismito, lo juro por Snoopy. Pero cuando uno no tiene tanta formación económica como otros que se dan de expertos se calla la boca a pesar de que su intuición y experencia le dicen lo contrario.

BRAVO. Me ha gustado tu artículo.

Para mí Mario Draghi es Dios.

La megasubida que indicas en el gráfico la generó él solito: "...y será suficiente, créanme." Lo que estaba en juego era el euro: obligó a los participantes a cerrar sus posiciones cortas en euros a la voz de ya. Sencillamente les achicharró. Lo demás y a la vez, comprar activos en euros, fue como decía El Quijote: por añadidura.

"...y será suficiente, créanme". S2.

Hola Hugo

Creo que es mas sencillo

Ante la posible necesidad de mas medidas y un euro en el hoyo y una economía , regular , pero mejorando ..lo juntas con la posible necesidad de subir tipos por parte de USA

No podía meter mas caña ...

Vamos esa fiesta la iban a pagar los ahorradores europeos ..léase fondos de pensión alemanes

Por incidir un poco en que muchas veces los bancos van detrás de la realidad

También digo el DAX en dolares justo se dio la vuelta al llegar al precio del 23 de Enero

Justo hizo un pelin de dilatación

Eso lo debería de pasar , o al menos en mi opinión demostrando fortaleza económica con un euro al menos en el entorno de 1.11 ...que por cierto es la base del informe de perspectivas que mando el gobierno a Bruselas hasta 2018 , también estaba el oil a 50 para el año 2016 quiero recordar

Un abrazo

¡¡Y que mejor oportunidad para ganar dinero que aprovecharse de ello!! ¡¡Que las masas sigan haciendo caso a los gurus y analistas que solo saben interpretar las palabras de banqueros y políticos!! ¡Que pocos se pegan el curre de los datos como Enrique y tu! ¡Es mas fácil escuchar las "explicaciones" y las "conclusiones"!

Ahora hay que ver si el Dax no pierde el 10500 el Ibx el 10000 , el 3300 del eurotox50,

Parece ser que una caida del Dax de 3000 puntazos no es nada, y a continuacion una subida de 2000 puntazos , total 5000 puntitos en un corto espacio de tiempo eso no os hace reflexionar?

los mercados entre todos la mataron y ella sola se murió eso son los mercados," pa mi"

" jajaja

En respuesta a Pepe Mary El chucho de Kolastani

Simplemente el mercado , cambia , se acaba la pasta no hay recompras en Europa como en USA

Y sobre todo quien haga JNA gestión activa lo tiene facilisimo hace año y medio

Largo USA en dolares y corto en Europa en euros ..con futuros y manteniendo la liquidez en dolares ajustándolo a las garantías

Te quedas bastante neutral y con una rentabilidad impresionante

Se podía hablar de otros muchos spreads pero este lo ve hasta un ciego

Eso respecto al mercado ..

Luego como dice Hugo Mario hizo lo que le dejaron ..porque la FED también jugara a esto digo yo

Un abrazo

En respuesta a Txuska berri

Es curioso cojemos pasta y nos vamos corriendo a comprar acciones hasta que se nos acaba y ya no pueden subir mas ,jajaja, habrá que romper la hucha del niño, jajajs

Lo que hizo Draghi ayer fue meterle un revolcón al USD para facilitarle el trabajo a Yellen.

Estos no dan puntada sin hilo.

En respuesta a Tendencias Bursátiles Emergentes

Nunca se sabe Antonio! Que poner el dolar contra las cuerdas tan poco es bueno para todos.

Si hasta el Draghi se equivoca, imaginar Podemos y circulillos adjuntos: Carmenas, Colaus, Quichis....etc....

Todo e mundo tienen de alguna manera el mismo mal, tras años crecimiento los aciertos de los agentes politicos,economistas ,banqueros,etc., los mas preparados de la sociedad siempre nos llevan a las crisis, la paradoja es que sus aciertos nos llevan a la mierda, menos mal que los mercados nunca fallan , jajaja