Ya es difícil saber cuántos años llevamos con los mercados pendientes de una reunión de un banco central. En las últimas jornadas los mercados se están moviendo con total indefinición a la espera del momento clave que será hoy a partir de las 13:45 horas. A esa hora el BCE decide si baja los tipos de interés y a las 14:30 tenemos rueda de prensa de Mario Draghi en la que podría anunciar una medida no convencional de política monetaria.

El mercado ahora descuenta que el BCE bajará las facilidades de depósito al -0.30%, aunque algunas casas de análisis descuentan bajadas al -0.40% e incluso al -0.45%. Son muy pocos los que estiman que los dejará en el -0.20% actual. En cuanto a las medidas no convencionales, el mercado descuenta que Draghi puede anunciar que aumenta la cantidad o el plazo de compra de bonos mensuales o comentar que bajará la tir mínima de compra de activos. Actualmente en el -0.25%

¿Posibles reacciones? Otras veces hemos tenido mucho más claro las posibles reacciones del mercado a las decisiones del BCE. En primer lugar hay que tratar de averiguar cuál sería la sorpresa para el mercado. Y entiendo que tras varias semanas con Draghi avisando que haría lo necesario para generar inflación, la sorpresa sería que no hiciera nada. Si hoy el BCE no toma ninguna de las decisiones que hemos comentado, habría claras ventas en bonos de renta fija, el euro se apreciaría y las bolsas recortarían gran parte de las ganancias desde octubre.

Una sorpresa positiva la vemos complicado. Sorpresa positiva sería que bajase las facilidades de depósito al -0.40% o -0.35% que son los dos escenarios menos descontados por el mercado, o bien que aumentase el QE en unas cantidades o plazos desorbitados. Así pues, entendemos que gran parte del movimiento ya está descontado por el mercado, con los bonos alemanes en terreno negativo y ya con la tir del bono a dos y tres años ya incluso por debajo del -0.40%. Con estas tires, el BCE no podría comprar bonos alemanes hasta cinco años con los límites del actual QE.

Evolución de las Tires de los bonos alemanes según plazos.

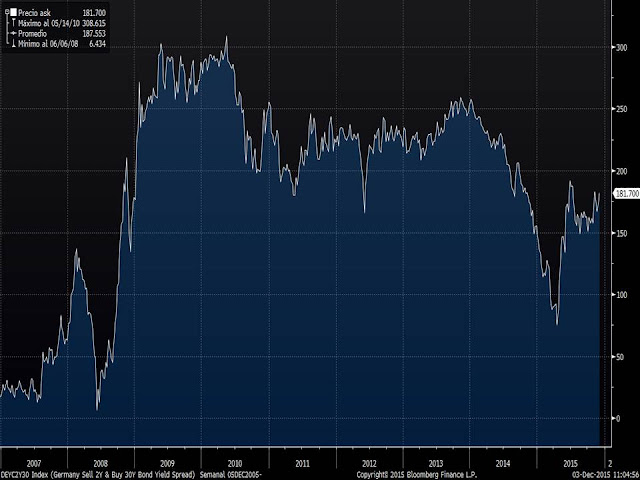

En el gráfico se observa que las tires de 10 y 30 años no están corrigiendo en la misma proporción e incluso la tir del bono a 30 años está subiendo. Esto tiene bastante lógica puesto que si apostamos que la labor del BCE generará inflación a largo plazo, las tires de la parte larga de la curva se mantendrán presionadas al alza. En el siguiente gráfico vemos que el inicio del QE europeo en marzo de este año logró girar bruscamente al alza la pendiente de la curva 2-30 años.

Y esto es clave para los activos de riesgo. Ya dijimos hace unas semanas que lo que busca el BCE y en general los bancos centrales es tener la pendiente de la curva lo más positiva posible. Es la mejor forma de que los inversores asuman riesgos en sus carteras. Si un bono a 2 años ofrece la misma rentabilidad que un bono a 30 años, nadie querrá asumir el riesgo de mayor duración en sus apuestas de renta fija.

Por tanto, pase lo que pase con la decisión del BCE de hoy, la clave será que la pendiente de la curva se mantenga igual o más positiva que la actual. Será señal favorable a los activos de riesgo, entre ellos la renta variable. En la renta variable, también es difícil hacer una apuesta sobre la reacción a la reunión del BCE, pero viendo la situación técnica que presentan, se entiende que es preferible esperar a ver cómo reaccionan antes de tomar una decisión precipitada.

El Eurostoxx 50 lo tenemos en una tendencia alcista de corto plazo desde septiembre y ahora estamos justo en resistencia (media de 200 y línea que una los máximos desde marzo. Si el Eurostoxx supera la zona de 3.500 tendremos un cierre de año muy positivo y si se gira a la baja tras la reunión del BCE mandará la tendencia bajista y el Eurostoxx podría iniciar un tramo bajista en las próximas semanas.

Algo similar ocurre con el DAX, aunque este sí que ha superado la directriz bajista desde marzo. Mientras no pierda la media de 200 sesiones (11.080) y la directriz rota (10.950) seguimos apostando por la tendencia alcista de este mercado.