El pasado miércoles la Reserva Federal de Estados Unidos (FED), decidió no anunciar el inicio de la reducción del volumen de compras mensuales de títulos financieros en los mercados soberanos e hipotecarios de aquél país (el llamado "Tapering" en inglés). Esto sorprendió al consenso que esperaba el anuncio de esas reducciones, mandando las bolsas a nuevos máximos históricos (ya estaban a un tiro de piedra) y haciendo descender la rentabilidad de los bonos.

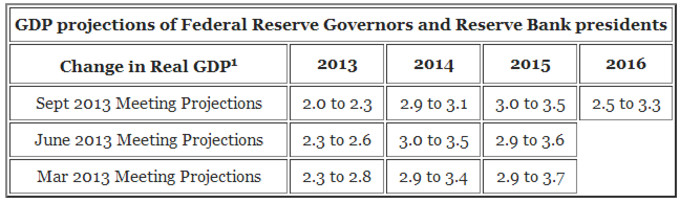

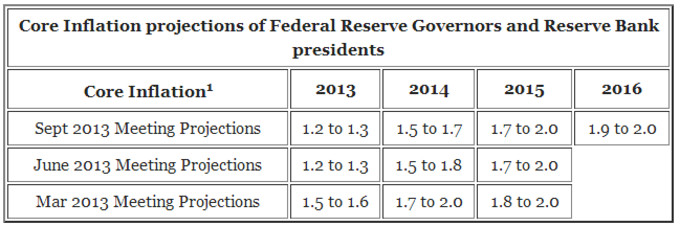

Entre los motivos se encuentran una previsiones económicas menos optimistas para este año y los siguientes. Por ejemplo, en marzo estimaba que el PIB de 2013 sería de entre 2.3% y 2.8% y ahora estima que será entre 2% y 2.3%. Y el PIB de 2014 pasa de 2.9% - 3.4% de la previsión de marzo, hasta el 2.9% - 3.1%. También estima que la inflación máxima en 2014 ya no será del 2% sino del 1.7%.

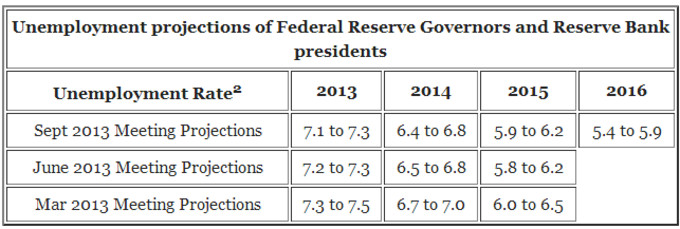

Por otro lado, la previsión del empleo es más optimista. Si en marzo se pensaba que la tasa de paro máxima estaría en 7.5%, hoy se piensa que se acabará el año en 7,3% en el peor de los casos. La previsión de 2014 pasa de una tasa de paro máxima del 7 al 6.8%:

Sin embargo, estas razones que necesariamente tienen su peso en la decisión de la FED a no lanzarse a reducir el volumen de compras mensuales de activos financieros, son un poco ambiguas y no son suficientes para que la Reserva Federal haya decidido esperar más tiempo. Mi interpretación del porqué las estimaciones económicas que hemos visto no han importado mucho en la decisión de retrasar el llamado "tapering", se basa en tres puntos:

1º Se trata de pequeñas variaciones en previsiones que de por sí son muy volátiles. Además, un dato como el paro muestra un panorama más optimista según la propia FED.

2º El propio Bernanke dijo en su comparecencia de Junio que "si los datos económicos confirman nuestros pronósticos podremos empezar a reducir el volumen de compras a finales de año" y este mes de septiembre ha admitido que "los datos actuales son bastante cercanos a las previsiones"

3º En el comunicado oficial de la FED se dice claramente:

The Committee sees the donwside risks to the outlook for the economy and the labor market as having diminished, on net, since last fall, but the tightening of financial conditions observed in recent months, if sustained, could slow the pace of improvement in the economy and labor market.

En español (traducción propia):

El Comité observa un menor riesgo en la economía y en el mercado laboral desde el pasado otoño, pero el endurecimiento de las condiciones financieras observada en los últimos meses, si se muestra sostenida, puede frenar el ritmo de mejora de la economía y del empleo.

Y también se dice (directamente traduzco de forma aproximada):

..el Comité ha decidido seguir comprando títulos hipotecarios y bonos soberanos a razón de 40 millardos y 45 millardos respectivamente [...] los cuales deberían mantener una presión bajista sobre los tipos de interés de largo plazo, apuntalar el mercado hipotecario y ayudar a que las condiciones financieras se suavicen y que como consecuencia se consiga una recuperación económica más poderosa que asegure un nivel de inflación más acorde al objetivo de la FED

Es decir, que a la FED le preocupa un poco la inflación, pero reconoce al principio de su comunicado (no lo he traducido aquí) que la expectativa de inflación a largo plazo permanece estable y nombra claramente que en los últimos meses ha habido un endurecimiento de las condiciones financieras.

Por tanto se puede decir que no es que haya habido un viraje de opinión de cómo la FED estima que estará la economía más adelante (si esto fuera así sería un hecho altamente relevante), sino que cree que la reacción del mercado de bonos ha sido exagerada desde que en mayo empezó a sugerirse que para finales de año comenzaba la estrategia de salida del llamado QE3 o programa de compra indefinida de bonos soberanos y títulos hipotecarios.

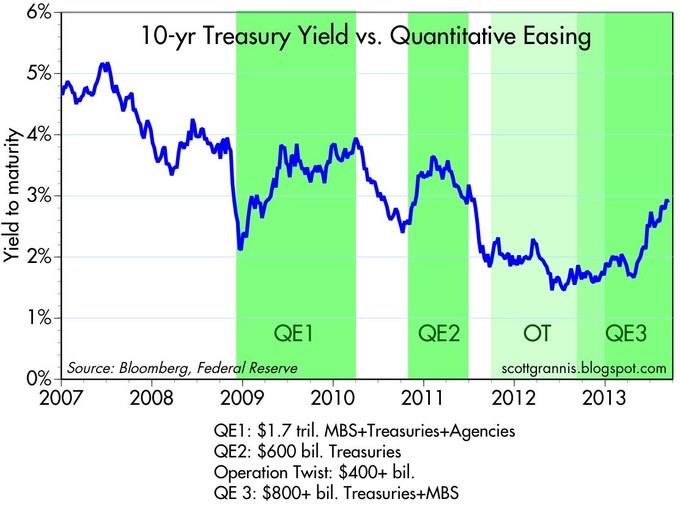

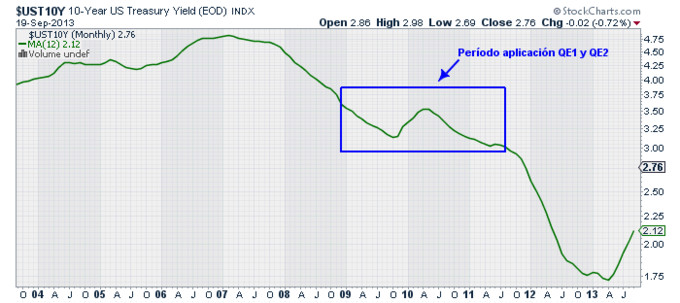

Y que esa reacción del mercado de bonos puede [tal vez, quizás, potencialmente] tirar por la borda el primer programa de estímulos que realmente había logrado mantener los tipos de interés a la baja. Si observamos el siguiente gráfico de Scott Grannis, nos damos cuenta de que con el QE1 y el QE2 no lograron lo que expresamente admite que quiere conseguir la Reserva Federal: mantener los tipos de interés de largo plazo en un nivel bajo. Sin embargo, a partir de la Operation Twist y del QE3, la FED, en mi opinión, estaba teniendo éxito en su objetivo. Parece que la solución para lograr manipular completamente el mercado de bonos de largo plazo, era prometer un programa ilimitado de compras por el tiempo que hiciera falta en contraposición a un programa limitado como lo habían sido el QE1 y el QE2.

O si prefieren verlo de otra manera eliminando la volatilidad, aquí se muestra la media de 12 meses de la rentabilidad del bono soberano a 10 años. Durante el periodo de aplicación del QE1 y QE2 no se logró el objetivo. Solo cuando el mercado se asustó con la idea de una nueva recesión en 2011 y cuando se aplicó la Operacion Twist y sobre todo el QE3, los tipos se mantuvieron bajos de manera consistente como era expreso deseo de la FED:

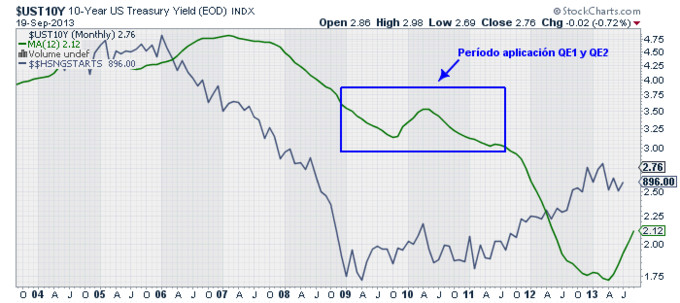

Esta es la preocupación de la FED, que los tipos a largo plazo desestabilicen la economía. Específicamente que desestabilice la recuperación del enorme sector inmobiliario norteamericano y del que depende que muchos ciudadanos perciban o no que su patrimonio personal se encuentre más o menos saneado. En la siguiente imagen vemos la media de 12 meses de los tipos de interés del bono a 10 años y el número de casas construidas en EEUU. Solo cuando los tipos de largo plazo comenzaron a descender, el número de casas efectivamente aumentó significativamente. Ahora una subida de tipos de largo plazo que afecten a las hipotecas pone en peligro gravemente la incipiente recuperación del mercado inmobiliario desde que explotara la burbuja del ladrillo:

En Resumen. La FED no ve en la actualidad que la economía vaya a empeorar y más allá de las variaciones de corto plazo en las previsiones, los números de 2014 y 2015 siguen siendo de crecimiento. Lo que le preocupa a Bernanke es la reacción del mercado ante la expectativa del inicio de la estrategia de salida del QE3. Y con el retraso en el inicio de la reducción del volumen de compras, Bernanke está intentado influenciar en los mercados para aligerar los tipos de largo plazo.

Mucha gente opina que la FED determina el destino de los mercados. De hecho aún hoy sigue siendo la opinión mayoritaria. También creen que los programas de flexibilización cuantitativa o QEs han sido un éxito y son los determinantes únicos del devenir bursátil.

La realidad es más compleja y difícil de describir. La FED efectivamente manipula los mercados y a su vez los mercados manipulan a la FED. Uno y otros reaccionan en un juego constante de retroalimentanción donde no siempre la realidad puede ser representada de forma lineal y además hacen aparición factores y tendencias externas que modifican todo el tablero de juego.

Seguramente, quien mejor explica todo esto, es el celebérrimo especulador George Soros con su Teoría de la Reflexidad:

The participants´s views influence the course of events, and the course of events influences the participants views. The influence is continuous and circular, that is what turns it into a feedback loop.

En español:

La visión de los participantes influye en los eventos y el curso de los eventos influye en la percepción del os participante. La influencia de los unos en los otros es continua y circular, lo que es un proceso de retroalimentación

Mi humilde truco personal para hacerme una idea útil (rentable, especulativa) de la realidad, es entender que este mecanismo de feedback loop o retroalimentación existe y que los mercados están influenciados por una fuerte volatilidad de corto plazo provocada por el flujo en los cambios de opinión y expectativas de todos los actores, pero que más allá de estos movimientos volátiles de corto plazo, los mercados (p.e. la bolsa) convergen con la tendencia macroeconómica de medio plazo.

Más que la filosófica explicación de Soros, me quedo con la explicación más mundana y entendible de Kostolany:

....la bolsa atraviesa un período de histeria y sus cambios oscilan en un zigzag incontrolable; abajo, arriba, abajo. Es como un hombre que pasea con su perro por la calle. El hombre sigue su paso de manera continua y regular: esto es la industria. El perro corre, avanza, salta de un lado para otro, regresa donde está su dueño, se adelanta de nuevo y así sucesivamente. Su camino se parece al que siguen las acciones y los valores, con sus mismos movimientos de avance y retroceso. Pero ambos siguen avanzando, el dueño y el perro, y finalmente llegan a la meta de su paseo. Mientras el hombre ha andado un kilómetro, su perro, para hacer el mismo camino, habrá recorrido dos o tres veces esa distancia. Así se mueven los cambios en una Bolsa desordenada. Dan dos pasos adelante y un paso atrás, pero acompañan en su avance a la expansión industrial.

Al final, hay que estar atento a la tendencia macroeconómica, porque solo ella será la que dicte la dirección correcta de la bolsa. Opine lo que opine la FED y opine lo que opine cualquier otro.

P.D.Se ha abierto la convocatoria para el Curso de Bolsa online y en directo que comienza el 8 de octubre.