El primer semestre del año acaba de terminar y es momento de hacer balance y analizar qué puede depararnos los próximos meses en el terreno económico y bursátil. La primera parte del año ha sido muy positiva para las bolsas mundiales, ya que la mayoría de ellas han generado rentabilidades de doble dígito. Mención especial merece Estados Unidos, cuyos índices, con la excepción del Russell 2000, se encuentran en máximos históricos (aspecto que es aprovechado casi a diario por Donald Trump para sacar pecho de su gestión económica y política).

(Fuente: inBestia)

Sin embargo, tal y como apuntan los expertos de Charles Schwab, los mercados van a tener que seguir lidiando en los próximos meses con un crecimiento económico que sigue en clara desaceleración y con ciertos indicadores adelantados que apuntan hacia una recesión no muy lejana en el tiempo.

A esta ralentización económica hay que añadir una serie de aspectos que podrían acelerarla e incluso desencadenar una recesión, como es la guerra comercial entre China y Estados Unidos, la situación política en Reino Unido, la caída de los beneficios empresariales o las tensiones geopolíticas con Irán o Corea del Norte. Estos factores, por sí solos, no deberían tener el potencial para “romper” el mercado, pero se están produciendo en un momento en que la economía es altamente vulnerable a este tipo de shocks. Pero aunque son factores potencialmente negativos, el inversor debería tener en cuenta que todos o algunos de ellos podrían resolverse favorablemente e impulsar al alza a los mercados.

Así pues, es conveniente echar un vistazo a alguno de los indicadores macroeconómicos de mayor interés para saber en qué punto exacto del ciclo económico nos encontramos y qué podríamos esperar a partir de ahora.

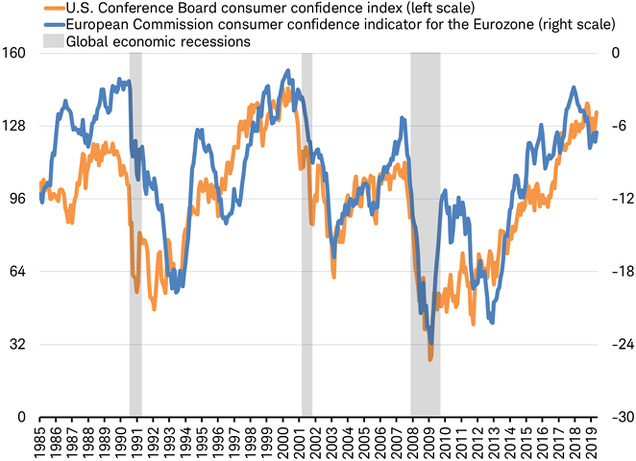

La confianza del consumidor en niveles pre - recesivos

Las tres economías desarrolladas más importantes del mundo (Estados Unidos, Europa y Japón) están impulsadas fundamentalmente por el gasto del consumidor (el sector servicios tiene un peso aproximado en la economía del 80% frente al 20% del sector manufacturero). Por ello, el análisis de este “driver” es fundamental. En todas estas regiones, la confianza del consumidor se encuentra en niveles muy próximos a máximos históricos, lo cual podría dar la sensación de una economía fuertemente resistente a los baches económicos. Sin embargo, la historia muestra que niveles como los actuales han precedido las tres últimas recesiones económicas.

(Fuente: Charles Schwab)

Recesión en el sector manufacturero

El PMI Manufacturero global acaba de situarse en el nivel más bajo desde la segunda mitad de 2012, noticia que no debería pasar desapercibida para los inversores puesto que este sector se comporta a menudo como un indicador adelantado para el resto de negocios y tiende a marcar la dirección de los beneficios empresariales.

(Fuente: Zerohedge)

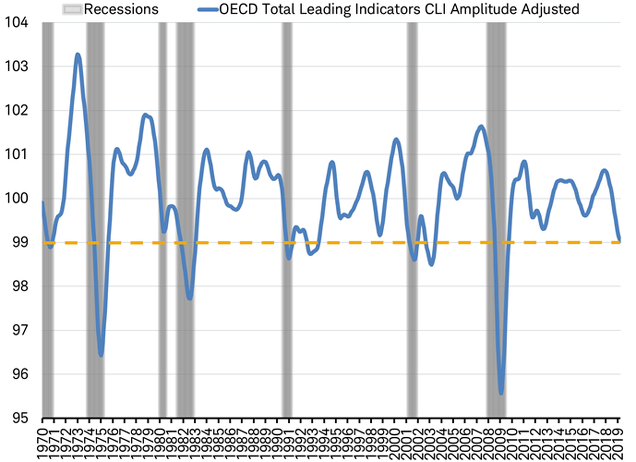

El indicador económico adelantado global en el umbral de la recesión

El indicador económico adelantado mundial que elabora y publica mensualmente la OCDE acaba de situarse en 99.0, umbral que en el pasado ha marcado la línea entre crecimiento económico y recesión.

(Fuente: Charles Schwab)

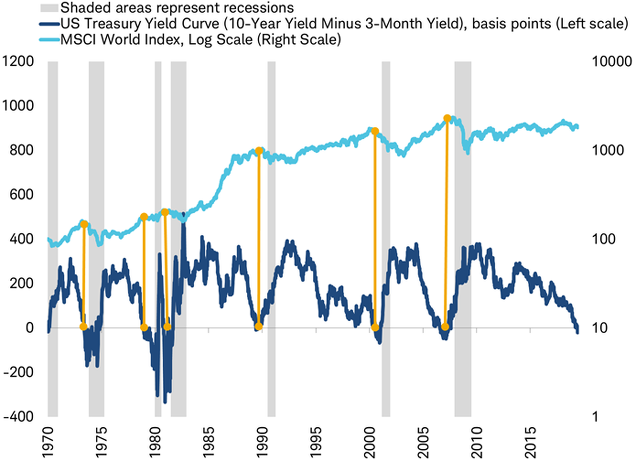

La curva de tipos de interés sigue invertida

La curva de tipos de interés, el indicador macroeconómico por excelencia, sigue invertida (por lo menos, en lo que respecta al diferencial entre la rentabilidad de las letras del Tesoro a 3 meses y los bonos del Tesoro estadounidense a 10 años). Las implicaciones de una inversión de la curva de tipos son ampliamente conocidas por todo el mundo: una inversión de la misma ha sido la antesala de una recesión económica y de un techo en los mercados de renta variable.

(Fuente: Charles Schwab)

¿Pueden salvarnos los bancos centrales de una recesión?

Una buen parte de la rentabilidad de los mercados durante estos primeros meses (justo tras la fuerte corrección del pasado mes de diciembre que llevó al S&P 500 a perder cerca de un 20%) ha estado impulsada por las esperanzas de los inversores en los bancos centrales, cuya actuación podría alargar el ciclo económico. El próximo movimiento de la FED será, con casi toda probabilidad, un recorte de tipos y tanto el BCE como el Banco de Japón han señalado que están dispuestos a llevar un recorte de tipos si es necesario.

Sin embargo, el inversor debería evitar una euforia desmedida, puesto que en anteriores ocasiones, un recorte de tipos ha sido la antesala de una recesión (Estados Unidos en 2007 o Europa en 2011). A corto plazo, cualquier decisión de este tipo podría provocar un rally en los mercados de renta variable, pero si la situación de los principales indicadores económicos globales sigue deteriorándose, podríamos estar ante el fin del actual ciclo de crecimiento económico global.

Diversifica la cartera para mitigar el riesgo

¿Qué puede hacer el inversor antes estas perspectivas? Se trata de una pregunta de difícil respuesta, dado que es imposible conocer con antelación qué van a hacer los mercados. Más allá de tener una cartera bien diversificada de activos de buena calidad (tanto de renta variable como de renta fija), la clave podría estar en empezar a aumentar la exposición a otras regiones geográficas distintas a Estados Unidos.

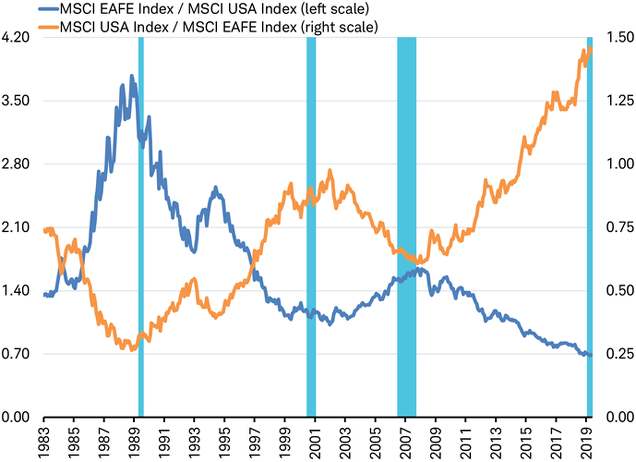

El indiscutible triunfador de este último ciclo alcista de más de 10 años de duración ha sido la renta variable estadounidense (algunos índices como el Nasdaq se han multiplicado por 7 desde el suelo de marzo de 2009). Sin embargo, lo más probable es que en el futuro esto no sea así. Tal y como apuntan los analistas de Charles Schwab, es posible que la renta variable internacional (excluida Estados Unidos) sea la gran triunfadora del próximo ciclo económico.

Si nos fijamos con atención en el gráfico inferior, podemos apreciar que tras la inversión de la curva de tipos (barras azules) y posterior recesión de 1989 y 2007, la renta variable estadounidense batió ampliamente a la internacional (medida de acuerdo con el índice MSCI EAFE que agrupa 21 países desarrollados excepto Estados Unidos y Canadá), justo lo contrario de lo que sucedió tras el estallido de la burbuja puntocom. Si consideramos que los ciclos económicos son alternos y que el diferencial de rentabilidad entre ambas regiones se encuentra en máximos históricos, es altamente probable que una cartera sobreponderada en renta variable europea, emergente y japonesa sea capaz de batir a la estadounidense en los próximos años.

(Fuente: Charles Schwab)

Aunque las voces que alertan de una inminente recesión son prácticamente las mismas de los últimos años, la realidad es que los signos de debilidad económica actual son ahora mucho más potentes y reales que hace meses, lo cual no implica que una recesión económica global vaya a ser inminente. Es más, no sería nada descartable que los mercados continúen su imparable racha alcista e incluso asistamos a una explosión alcista tal y como planteaba Nicolás del Moral hace unos días.

Sin embargo, parece hora de ir planteándose cómo configurar nuestra cartera de inversión de cara al próximo ciclo económico. La renta variable no estadounidense ha sufrido un claro “underperformance” respecto a Estados Unidos, y hay muchas regiones geográficas que están cotizando a unos múltiplos muy atractivos y que han sido “olvidadas” por los inversores debido a la implacable fortaleza alcista de Estados Unidos. Por ello, y quizás más que nunca, sea momento de reducir nuestra exposición a Estados Unidos y apostar por Europa, Japón o los mercados emergentes. Esto no significa que la bolsa europea o emergente no vaya a sufrir en el próximo mercado bajista, pero teniendo en cuenta las dinámicas de este último ciclo alcista así como las valoraciones de unos y otros mercados, no debería sorprendernos en absoluto si a partir de ahora asistimos a un “outperformance” de estos mercados respecto a Estados Unidos.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí