La semana ha sido intensa en los mercados. El fuerte retroceso en las bolsas europeas del miércoles llegó a erosionar todo el rebote acumulado desde el lunes 15 de febrero para después recuperar el camino perdido ayer jueves y hoy viernes.

La evolución técnica del mercado durante las últimas 6 semanas ha sido una auténtica montaña rusa, no apta para cardíacos. Primero tuvimos el día 20 de enero un "reversal" en el S&P 500, siempre el mercado líder, que típicamente "avisa" de rebote. Y así ocurrió. [Siguiente gráfico, S&P 500 día 20 de enero]

Normalmente cuando tienes un "reversal" y que puede ser una trampa bajista, lo que se puede esperar como más probable, si el análisis de la tendencia general es acertado, es un mercado que suba en vertical a partir de esa trampa bajista.

Pero no en este caso. Tras las primeras subidas los mercados se pararon y personalmente dejé de entender el guión. Y es que lo siguiente que nos ofreció "Mr. Market" fue una nueva caída. Es decir, una anulación de la trampa bajista del S&P 500 lo cual puede ser muy peligroso ya que es un comportamiento más propio de un mercado bajista que de uno alcista.

De hecho, al empezar a anularse esa trampa bajista, los mercados europeos se hundieron alcanzando nuevos mínimos llegando la corrección del Euro Stoxx 50 hasta el 30%.

Y después de ello en un nuevo giro de tuerca, el S&P 500, in extremis, consiguió aguantar y regresar sobre el importante nivel clave de los 1.880 puntos [siguiente gráfico, S&P 500, 15 de febrero].

Desde entonces lo que ha sucedido es un rebote bastante claro en EEUU y más difícil, por presentar fuertes retrocesos, en Europa. Solo este miércoles el retroceso puso en duda todo el rebote, para al final, durante el jueves y el día de hoy, recuperar las subidas y volver sobre los soportes como veremos en breve.

El movimiento clave ha venido en la tarde de ayer y en el día de hoy con el S&P 500 por fin superando el nivel de los 1.945 puntos.

¿Estamos pues ante un doble suelo que ha supuesto una trampa bajista compleja en el S&P 500? Yo me inclino a pensar así desde los 1.880 puntos, pero más ahora. Al final, los mercados tienden a hacer suelo en la más absoluta desidia, y especialmente a hacer suelo en la propia desidia personal, un hecho que a servidor no se le escapa, por eso siempre es más importante el análisis general que el propio sentimiento.

Si en EEUU la claridad es mayor, en Europa el escenario ha sido mucho más complicado y lo sigue siendo.

Tomemos por ejemplo el FTSE 100 inglés. Consiguió recuperar el soporte perdido el pasado día 17 de febrero, pero este miércoles 24 lo llegó a perder de nuevo para recuperarlo ayer jueves y hoy viernes. Esto nos habla del retraso técnico que tiene Europa con respecto a EEUU.

En todo caso es alentador ver esta recuperación y, en el caso particular del FTSE 100 inglés, podemos ver que ahora ha tocado la directriz bajista que presenta desde el inicio de la corrección allá en abril del año pasado. Si hemos asistido a una enorme trampa bajista, lo normal sería esperar a partir de aquí, y al menos durante algunos días, un movimiento más o menos sostenido. Es decir, superar esa directriz bajista.

En el caso del DAX, sin lugar a dudas el índice de mayor influencia europea, la situación es similar al caso anterior. En la embestida bajista de enero consiguió sostenerse sobre el soporte de los mínimos de diciembre de 2014 y de la corrección de agosto. Sin embargo, en febrero se hundió. En las últimas sesiones ha intentado regresar sobre este nivel y, a pesar de volver a descender del mismo este miércoles, por fin este viernes está por encima y con la sensación de que por fin puede ascender desde ahí de forma sostenida.

Hay un largo trecho hasta máximos en la renta variable europea, pero el que recupere esa distancia va a depender de una sola pregunta ¿estamos en recesión?

Es al final esa cuestión la que decidirá si nos enfrentamos a un rebote técnico de solo unos días o incluso pocas semanas o si la distancia desde máximos se puede recuperar en un tiempo relativamente corto (meses).

Una caída del 30% en el Euro Stoxx 50 es un retroceso importante que, si está asociada a una recesión, lo que tiene probabilidades es de profundizarla aún más; pero si el retroceso se da en un entorno de expansión económica -como ocurre actualmente en mi opinión-, las probabilidades son que se produzca una recuperación en unos meses.

En 1998 el Euro Stoxx 50 descendió un 35% y recuperó toda la caída en solo 3 meses. Hay bastantes paralelismos entre 1998 y la situación actual, pero por muchos que los haya la verdad es que no espero ese tipo de recuperación repentina en solo 90 días.

Hoy en día los banqueros centrales puede que estén dispuestos a ayudar a que la espiral bajista y deflacionaria de los mercados no vaya a más, pero también son conscientes de que sus intervenciones en el pasado han provocado peores consecuencias a largo plazo, como lo ocurrido tras 1987 o el propio caso de 1998 que acabó en una burbuja efervescente en el año 2000. Tanto es así que uno de los miembros de la FED, Bullard, incluso habló ayer de que esta es corrección sana que evita burbujas.

Más allá de la velocidad de la recuperación, el que se produzca al completo llevando a los mercados a nuevos máximos depende de la evolución macro.

La situación es de expansión económica a día de hoy y por eso hay que seguir manteniendo la mentalidad alcista. Siempre hay que guiarse por lo que señalen la mayoría de indicadores económicos más adelantados, pero es importante señalar que ha dejado de haber unanimidad en estos indicadores. O al menos el escenario se ha deteriorado.

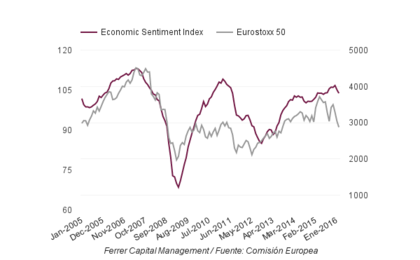

Por ejemplo, el índice de sentimiento económico de la Eurozona, ha descendido hasta los 103,8 puntos. Se trata del segundo descenso consecutivo y este índice tiene una buena capacidad predictiva de la evolución del productor interior bruto, con lo cual parece que la Eurozona ha entrado en una desaceleración.

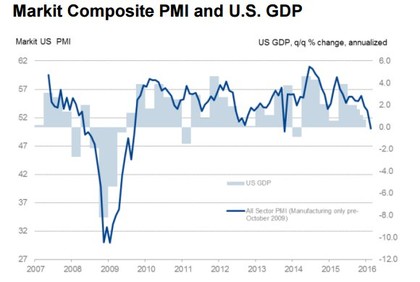

O en EEUU, el índice de actividad del importante sector servicios, el Markit PMI Servicios, declinó por debajo del nivel clave de los 50 puntos, siendo una lectura por debajo de 50 propia de recesión. De todas maneras solo se trata de una prealerta, no confirmada por la gran mayoría de indicadores económicos y tal y como señalan desde Markit Economics probablemente las nevadas récord de enero hayan influido en el dato.

Aún así, y aceptando que un punto no hace una tendencia (podemos ver en el propio gráfico como en 2013 descendió un mes por debajo de 50 sin que tuviera mayor relevancia), lo que está claro es que si hace meses había amplia unanimidad de los indicadores hoy en día no es tan claro.

Solo he puesto un par de datos que llevan a la duda y a los que hay que estar atentos, pero la gran mayoría de indicadores siguen mostrando crecimiento e incluso el sector industrial norteamericano, que estaba en contracción, parece recuperarse.

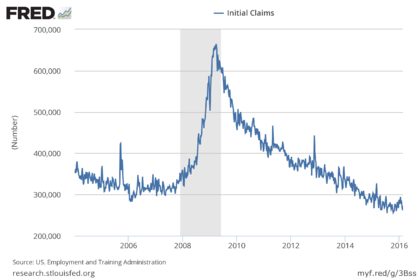

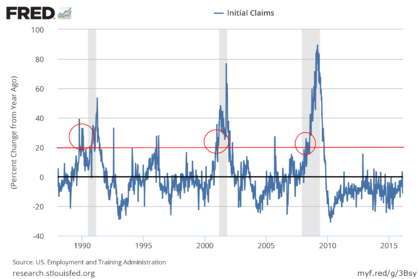

Uno de los indicadores más sensibles al ciclo, el de peticiones de paro en los EEUU, sigue en bajos niveles, con solo 272.000 nuevas peticiones la pasada semana.

Esta cifra es un 12% menos que hace un año y, para poder hablar de probabilidad de recesión según este indicador, deberíamos ver un 20% de peticiones más que la misma semana del año anterior. No es el caso actual.

Esta situación benigna es la que muestra la mayoría de indicadores que utilizamos para monitorizar el ciclo, pero también hay alguna sombra que hay que vigilar. Es imposible decir con garantías que la expansión continuará, pero hay que tener mentalidad alcista mientras la gran mayoría de indicadores lo señalen.

------------------------------

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.