Una de las derivadas de que la FED no vaya a subir más los tipos de interés o, que incluso se baraje la posibilidad de que a un año vista lo puedan bajar, es que esto podría acelerar la recesión. O más bien la mayor probabilidad de una recesión próxima podría hacer que la FED haya cambiado el discurso y se puedan replantear que llega de nuevo el momento de "dopar" al mercado. Ayer el BCE fue claro en su discurso al anunciar nuevas subastas de liquidez TLTRO después del verano. No sólo anunció una fuerte rebaja de expectativas de crecimiento para este ejercicio desde el 1,7% al 1,1%, sino que anunció "medidas de expansión monetaria" consistente en una nueva ronda de macro préstamos a la banca en condiciones ventajosas (TLTRO III) y añadió que la barra libre de liquidez semanal se mantendrá, como mínimo, hasta marzo de 2021.

En definitiva, no se esperan subidas de tipos en Europa para bastante tiempo. Los bancos centrales están virando sus mensajes para evitar que la desaceleración actual acabe en recesión, lo cual es positivo puesto que evitaría el error del BCE que subió tipos de interés el verano del 2008 ante un repunte de las materias primas (del 4% al 4,25%) obligándolo a bajarlos en sólo 8 meses hasta el 1%. En 2011, justo antes de la crisis de deuda de los periféricos, el BCE volvió a errar subiendo dos veces los tipos de interés hasta el 1,5%, obligándolo de nuevo a bajar de forma acelerada hasta el 0%, tal y como se aprecia en el siguiente gráfico (en blanco los tipos oficiales del BCE y en amarillo el Eurostoxx.

Creemos que el cambio de discurso de los Bancos Centrales y, por supuesto, el posible acuerdo comercial a corto plazo entre Estados Unidos y China van a evitar que la desaceleración actual se convierta en recesión en los países desarrollados. En los emergentes no se baraja escenario de recesión, aunque sí que la desaceleración podría ser severa si sigue deprimiéndose la economía de los países desarrollados. En este sentido, tal y como comentamos esta semana en nuestras claves del miércoles, podemos estar entrando en los mercados en un escenario lateral de "esperar y ver" antes de acometer decisiones de calado en la gestión de carteras. El mercado ha dado la oportunidad, con el rebote, de reestructurar las carteras y así lo hemos hecho. Hemos reducido riesgo de renta variable y la renta variable de las carteras la hemos rotado hacia sectores y temáticas defensivas. Históricamente se ha demostrado que este tipo de temáticas suele funcionar bien en entornos de final de ciclo económico o incluso en entornos de recesión económica.

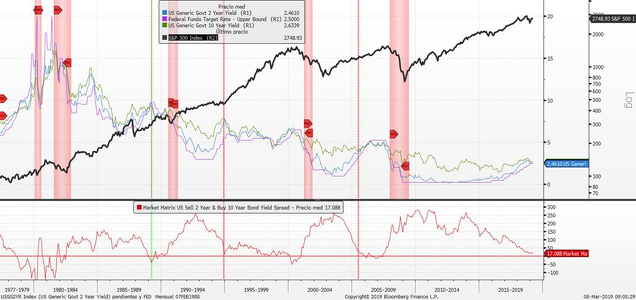

Así pues, mientras se conocen los datos macro del primer y segundo trimestre de este año, vigilaremos los principales indicadores que nos dan señales de mayor o menor probabilidad de recesión en Estados Unidos. El principal indicador que veníamos comentando el año pasado de forma periódica es la pendiente de la curva de tipos de Estados Unidos. Este indicador generó el año pasado muchísimos titulares catastrofistas y nosotros defendimos que una pendiente plana no tiene por qué significar que inequívocamente la economía entre en recesión unos meses más tarde. Tal y como se aprecia en el gráfico en el periodo 85-92 la pendiente de la curva no se mantuvo muy empinada (línea roja de la parte inferior del gráfico) y, de forma más clara, la pendiente estuvo en niveles igual o inferiores al actual en todo el periodo del 95 al 2001. Durante seis años la pendiente estuvo negativa o próxima a cero y la economía y el S&P500 (en negro en la parte superior) se mantuvieron fuertes.

No obstante, resaltamos en nuestros estudios de la pendiente de la curva, que el problema no venía de una pendiente negativa o próxima a cero. Las recesiones habían venido precedidas de un aumento de la pendiente desde tasas muy bajas, y cuando la rentabilidad de los bonos alcanzaba el techo de la subida de los tipos de interés. El año pasado, cuando las previsiones apuntaban a que la FED seguiría subiendo tipos hasta el 3%, defendíamos que hasta que no se produjese esta confluencia en el 3%, no se produciría la fatídica señal. Pero en las últimas semanas, cómo se han reducido las previsiones de subida de tipos (línea morada superior), los tipos a 2 y 10 años (azul y verde) están confluyendo rápidamente al nivel de los tipos oficiales. Así pues, en base a esto, tenemos que vigilar que desde estos niveles no se amplíe con claridad la pendiente (que los inversores vendan el 10 años para refugiarse en el 2 años) y, sobre todo, que la FED no de indicios de bajar los tipos de interés debido a peores perspectivas de crecimiento.

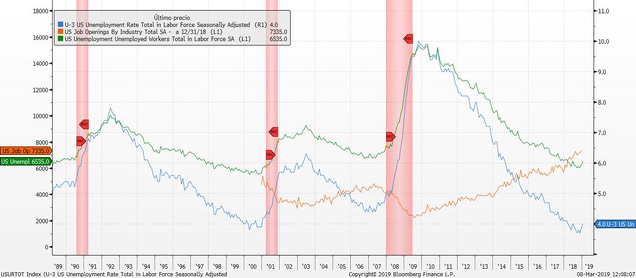

El segundo indicador relevante es la tasa de paro. Tasas de paro en mínimos históricos nos hacen pensar que la situación es idílica y no se debe temer que la recesión se aproxima. Sin embargo, en todas las recesiones de Estados Unidos ha funcionado muy bien como indicador adelantado el aumento de la tasa de paro. Hoy a las 14:30h se publica la tasa de paro de Estados Unidos y se prevé que corrija del 4% al 3,9%. Esto es fundamental puesto que a la vista del gráfico, si el Paro en Estados Unidos continuase el repunte de los últimos datos, podría hacer saltar las alarmas.

Evolución de la tasa de paro de Estados Unidos.

Siguiendo con el paro, aunque la serie que disponemos no es tan amplia, el indicador más fiable es el de las vacantes de empleo. Es decir, los puestos de trabajo que tienen sin cubrir las empresas. Las dos últimas recesiones vinieron precedidas por bajada en las vacantes de empleo en Estados Unidos. A día de hoy, las vacantes de empleo están en máximos históricos (línea naranja) y por primera vez en la historia hay más vacantes que desempleados.

Con este indicador en máximos es complicado pensar en una recesión próxima. Es más, con más vacantes de empleo que desempleados, el riesgo es que los salarios suban. Y si los salarios suben, debería observarse un aumento de las expectativas de inflación. Este escenario no es compatible con discurso de la FED de bajada de tipos. Por todo ello, entendemos que es muy importante a corto plazo, que Estados Unidos y China cierren definitivamente un acuerdo comercial. Si esto es así, mejorarán los indicadores de confianza de los empresarios, y evitará que las vacantes de empleo se giren a la baja, lo que implicaría menores probabilidades de que la desaceleración culmine en recesión.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)