"Un soporte teórico para el análisis técnico" era un trabajo que tenía por objeto demostrar que el AT era un método tan bueno como cualquier otro para batir al mercado. No es el único, por supuesto. Quizás tampoco el mejor; o sí, no lo sé. En cualquier caso es un método que sirve para un determinado perfil de participante en el mercado que podría no llegar nunca a ser rentable si se deja llevar por las opiniones interesadas y/o desinformadas de aquellos que lo critican.

Sin embargo, una vez acabada la trilogía y viendo los resultados de los mejores operadores de la historia, me he quedado con la sensación de estar transmitiendo la idea de que el AT era el mejor camino para cualquier operador y que aquel que no lo siga está equivocado. Dejando el asunto ahí podría estar haciendo lo mismo que critico, que es incentivar a operadores sin experiencia a abandonar el camino que están siguiendo, con potencial para llevarles al éxito, para apuntarse a un método en el que no creen íntimamente y en el que nunca triunfarán. Esta preocupación me hizo pensar que ese trabajo necesitaba un epílogo en el que desglosar mis opiniones acerca de los tres caminos citados: indexación, análisis técnico y value investing.

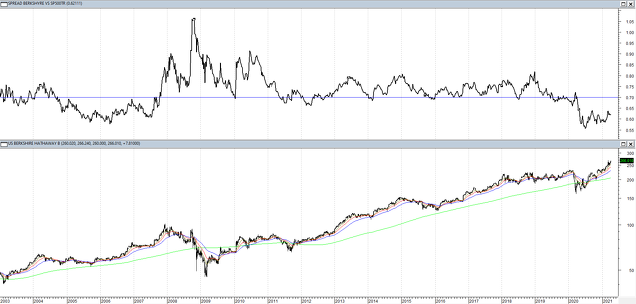

Dividiré la información en tres partes ocupándome hoy del value investing, pero antes de entrar en materia les pediría que prestasen atención al chart que les pongo a continuación y que respondan a la siguiente pregunta: si esta gráfica representase un activo invertible (18 años de histórico), ¿lo comprarían con vocación de perpetuidad?

Más adelante volveremos sobre ello.

Benjamin Graham

En el mundo de la inversión, como en cualquier otro campo de conocimiento, podemos encontrar fundamentalmente tres grupos de participantes; el primero de ellos se nutre de un reducidísimo número de actores que son capaces de crear algo completamente nuevo donde antes no había nada; el segundo está formado por un grupo mayor, pero también escaso, de participantes que son capaces de hacer desarrollos, mejoras o integraciones del trabajo que han hecho los primeros: y, finalmente, tenemos en tercer lugar a la muchedumbre que con mayor o menor fortuna trata de copiar lo que los anteriores han diseñado. Es indiscutible que en el mundo de la operativa financiera Benjamin Graham pertenece al primer grupo por ser el creador de la inversión inteligente basada en el análisis fundamental de los estados financieros de la empresa.

La imagen que yo tenía de Graham era la arquetípica del viejo académico cascarrabias, influenciado, seguramente, por lo que había leído acerca del él; estaba armado con ese prejuicio cuando hace unos pocos años cayó en mis manos una copia de “El inversor inteligente”. En el Capítulo 1 me encontré con esa idea tan clasista como ciega de que el mundo se divide entre “inversores” (los buenos: gente inteligente y racional) y “especuladores” (los malos: supersticiosos aprendices de chamanismo). Y ahí terminó mi viaje por “sin lugar a dudas, el mejor libro sobre inversión jamás escrito”. Graham dice, explicado en los términos más básicos, que “inversor” es aquel que basa su decisión operativa en un análisis riguroso previo mientras que “especulador” es el que no lo hace. La suya es una deducción lógica si se da por hecho que ese análisis riguroso ha de versar necesariamente sobre los estados financieros de la empresa, por eso un analista técnico es para él un especulador. Yo, sin embargo, también hago un estudio riguroso previo a la compra pero lo aplico sobre precios, por tanto, siguiendo su propia lógica, desde mi punto de vista yo soy el inversor mientras que él sería el especulador dado que él nunca miraría lo único que a mí me interesa.

Sin embargo, suele decirse que un libro es de su autor mientras lo está escribiendo pero que una vez publicado pasa a ser del lector. Y es una gran verdad porque ahora he vuelto a ojearlo para documentar este artículo y lo que me he encontrado es algo totalmente nuevo para mí. Dando por hecho que el libro es el mismo está claro que he sido yo el que he cambiado y, con ello, también mi percepción (ahora directa) sobre la figura del Benjamin Graham “inversor”.

El principal error que cometemos cuando nos enfrentamos a un autor clásico es verlo desde una perspectiva actual libre de un mínimo ejercicio de contextualización. Graham “nace” al público en 1934 con la publicación (junto con David Dodd) de “Security Analysis”, prácticamente en lo más profundo de la Gran Depresión. A nada que se sepa algo acerca de esa etapa se puede intuir con facilidad la tremenda huella emocional que supuso ese evento para el inversor de la época. Como dice Jason Zweig en su nota introductoria a “El inversor inteligente”, “antes de Graham, los gestores de patrimonio se comportaban de una forma muy similar a la de los gremios medievales, guiados básicamente por la superstición, las suposiciones y por rituales incomprensibles”. ¿Algo aquí que huela a “mercado eficiente”? Y un poco más adelante nos dice Graham: “Después del gran declive del mercado que tuvo lugar entre 1929 y 1932 en Estados Unidos todas las acciones ordinarias se consideraban, de manera generalizada, especulativas por su propia naturaleza”. Tenemos, por tanto, un mercado bursátil en el que comprar una acción ordinaria es casi equivalente a comprar un décimo de lotería, al menos desde la perspectiva de un value investor.

En este mercado extremadamente ineficiente es en el que Graham trata de buscar rentabilidad aplicando un sistema riguroso de análisis que ponga las probabilidades a su favor y es ahí donde establece su diferenciación entre lo que es una operación estudiada y otra “olisqueada” tal y como establece en Security Analysis: “una operación de inversión es aquella que, después de realizar un análisis exhaustivo, promete la seguridad del principal y un adecuado rendimiento. Las operaciones que no satisfacen estos requisitos son especulativas”. Más razón que un santo.

Identifiquemos, aunque sea ciertamente absurdo, que lo que Graham hace es AF y todo lo demás AT. ¿Alguien en su sano juicio puede pensar que el AT puede aportar algún valor diferencial en un mercado extremadamente ineficiente en el que el comportamiento de los actores viene determinado por la aleatoriedad? Como he explicado en ¡Esto es un caos!, el AT sirve para extraer pautas aprovechables de un sistema caótico, que es el que se disfruta cuando el mercado tiene un alto grado de eficiencia; pero si ese requisito no se da el mercado se vuelve aleatorio y el AT deviene inútil. Los seguidores de value investing, olvidándose tanto de la eficiencia que ha ganado el mercado en las últimas décadas como de la tremenda evolución de las herramientas analíticas a disposición del analista técnico, siguen defendiendo lo mismo que entonces porque, aunque lo han leído todo, del contexto no han entendido nada; prima la fe, como con todo movimiento cuasi religioso.

Aunque no soy ningún experto en value investing, comprendo a qué se refiere exactamente Graham cuando define “inversión”: comprar algo hoy por menos de lo que vale hoy. Tradicionalmente se ha defendido que dentro del AF existen dos corrientes alternativas: el “value” (comprar algo por menos de lo que vale hoy) y el “growth” (comprar algo presuponiendo que el crecimiento de los beneficios de la empresa en el futuro hará que el valor de la empresa se incremente con el paso del tiempo). Graham deja totalmente claro desde el Capitulo 1 que el growth es especulación: “teóricamente es posible que un inversor extraiga grandes beneficios si hace predicciones correctas en un momento en el que el mercado en conjunto está haciendo predicciones incorrectas. No obstante, eso únicamente ocurre en la teoría. ¿Cuántos inversores emprendedores pueden dar por supuesto que tienen la capacidad intelectual o los dones proféticos para superar a los analistas profesionales en su juego favorito de estimar los beneficios futuros a largo plazo?”. Queda claro: la criatura de Benjamin Graham, el value investing, es un enfoque 100% cuantitativo basado en el estudio de los estados financieros.

¿Y qué rentabilidades podemos obtener con este método de inversión? Trataré de abordar esta cuestión dejando hablar a Graham para verter la menor cantidad posible de opiniones personales:

Como Zweig dijo, “los mercados estaban guiados básicamente por la superstición, las suposiciones y por rituales incomprensibles”. Y Graham añade, “en una proporción asombrosamente grande de las operaciones realizadas con acciones ordinarias, los que las realizan no parece que sean capaces de distinguir, por utilizar términos que no puedan ser considerados groseros, una parte de su anatomía de otra”.

Con este contexto es muy fácil concluir que los resultados, comparativamente hablando, van a ser asombrosos en medio de tanta mediocridad, sin embargo añade Graham: “da la impresión de que cualquier persona inteligente, que tenga una buena capacidad numérica, debería darse todo un festín en el mercado de valores, aprovechándose de la inconsciencia de otras personas. Eso parece, pero por algún motivo a la hora de la verdad las cosas no son tan sencillas”.Primera venda antes de la herida.

En el cuadro de rentabilidades de Frederik Vanhaberveke que exponía en Show me the money figura Graham con una rentabilidad del 21% durante un período de 20 años. Desconozco cuál es la fuente de Vanhaberveke pero tengo el convencimiento de que buena parte de los resultados contenidos en la tabla son adoptados de fuentes secundarias sin auditoría previa de ningún tipo, y esto afecta no sólo a Graham sino a buena parte de los operadores de mercado analizados, analistas técnicos incluidos, por supuesto. Yo me veo obligado a contemplar lo que dice el propio libro que estoy desgranando, “El inversor inteligente”: “en la actualidad no se conserva un registro exacto de las primeras rentabilidades obtenidas por Graham, pero desde 1936 hasta que se retiró en 1956, su Graham-Newman Corp. obtuvo por lo menos un 14.7% anual, en comparación con el 12.2% obtenido por el mercado de valores en su conjunto”.

Una diferencia positiva del 2.5% anual respecto del conjunto del mercado durante 20 años no es algo desechable pero, con todos los respetos, tampoco impresiona tanto frente a un conjunto del mercado en el que los operadores no distinguen las distintas partes de su anatomía.

Segunda venda: “dado que cualquier persona puede igualar los resultados medios del mercado, limitándose a comprar y conservar una cesta representativa de las cotizaciones, podría parecer comparativamente sencillo mejorar la media; sin embargo, es un hecho que la proporción de personas inteligentes que tratan de lograr ese resultado y que fracasan es sorprendentemente alta”.

Y un aviso a navegantes: “el arte de la inversión tiene una característica que por lo general no se aprecia. Es posible que el inversor lego obtenga un resultado considerable, aunque no sea espectacular, aplicando un mínimo esfuerzo y capacidad; sin embargo, para mejorar este nivel fácilmente alcanzable es necesaria mucha dedicación y mucho más que un ramalazo de sabiduría. Si simplemente está tratando de aportar un poquito más de conocimiento e inteligencia a su programa de inversiones, en vez de obtener unos resultados un poco mejores de lo normal, podría acabar obteniendo peores resultados que si no hubiese realizado ese pequeño esfuerzo”.

Aunque no lo enunciara con estas palabras, lo que Graham descubrió a lo largo de su vida es que a medida que se le va proporcionando eficiencia al mercado, el AF se vuelve cada vez más inoperativo a la hora de batirle. El AT, por su parte, funciona cada vez mejor. Los analistas fundamentales son los que hacen posible que el AT funcione, no lo olvidemos.

Tal es así que al final de su vida Graham llegó a la conclusión de que para ese viaje no hacían falta tantas alforjas. En una entrevista dada justo antes de su muerte en 1976 revelaba lo siguiente (extraído de este artículo de Quiet Investment):

“Ya no soy un defensor de las técnicas elaboradas de análisis fundamental para encontrar oportunidades de valor superiores. Esta era una actividad fructífera, digamos, hace cuarenta años, pero la situación ha cambiado mucho desde entonces. En los viejos tiempos, cualquier analista financiero bien entrenado podría hacer una buena labor profesional de seleccionar títulos infravalorados utilizando estudios detallados; pero a la luz de la enorme cantidad de investigación que se lleva a cabo ahora, dudo de que en la mayoría de los casos esos esfuerzos exhaustivos generen selecciones suficientemente superiores como para justificar su coste. En ese sentido, estoy del lado de la hipótesis del “mercado eficiente” ahora generalmente aceptada por los académicos”.

Y es así como Benjamin Graham, el padre del value investing, entierra en vida a su propio hijo. Yo, por mi parte, sigo sin conseguir llegar al Capítulo 2 pero estoy contento porque, al menos, he entendido el Capítulo 1.

Warren Buffett

Pero, si Graham enterró al value investing, ¿por qué sigue tan vivo? Puede que gracias a Charlie Munger.

Warren Buffett no pertenece a esa primera categoría de personas que crean algo nuevo donde antes no había nada pero eso no quita para que sea un extraordinario inversor, de hecho, durante los años 50 y 60 bate sistemáticamente a Graham. A día de hoy, después de seis décadas en los mercados, aún mantiene una rentabilidad media del 20% lo cual es algo realmente impresionante para un value investor.

Allá por los últimos 60 y primeros 70 del siglo pasado la hipótesis del mercado eficiente va ganando aceptación fruto de la mayor eficiencia que los seguidores de Graham y Dodd van aportando al mercado hasta el punto de que el propio Graham, como acabamos de ver, se abona a ella. Buffett, sin embargo, tiene la inmensa suerte de conocer a Charlie Munger. Buffett hasta entonces seguía las reglas de Graham operando con value investing clásico, situaciones de arbitraje y situaciones especiales; sin embargo, Munger le convence para que invierta en negocios excelentes (con “moat”) a precios justos en vez de hacerlo en compañías mediocres a precios excelentes.

Ya que la mayor eficiencia del mercado había matado al value clásico (salvo muy honrosas excepciones, por supuesto), Buffett y Munger consiguen mantenerlo con vida añadiendo la “calidad” a la ecuación. Dice Munger: “el juego de la inversión implica considerar tanto la calidad como el precio. Y el truco es obtener más calidad de la que paga el precio”. El value en su camino hacia la supervivencia comienza a fagocitar factores. Ahora ya no basta con hacer análisis cuantitativo. Ahora hay que hacer también análisis cualitativo, lo que aumenta exponencialmente el volumen de trabajo a desarrollar a la vez que reduce el número de empresas que se es capaz de analizar.

Esta combinación de “value + quality” tuvo un comportamiento espectacular durante las siguientes décadas de modo que Buffett, el Oráculo de Omaha, pasa a convertirse en “el mejor inversor de todos los tiempos” gracias a su portentosa habilidad para extraer rentabilidad de su método. Y, siguiendo su ejemplo, a esta religión llegaron multitud de nuevos feligreses dispuestos a demostrar que la hipótesis del mercado eficiente era absurda y que se podía batir al mercado; y esta oleada de fieles trajo consigo otra oleada de eficiencia que hace que cada vez menos operadores fundamentales sean capaces de superar al índice.

Buffett, “el mejor inversor de todos los tiempos”, no es ajeno a esta dificultad por lo que lleva ya años defendiendo la indexación al S&P 500. Curioso. Al igual que su maestro parece haber llegado a la conclusión de que el mercado es tan eficiente que intentar batirlo ya no merece la pena. Sin embargo aquí debería surgir una pregunta de lo más relevante: Graham solo consiguió batir al índice por un 2.5% anual (14.7 vs 12.2), sin embargo, Buffett es un monstruo que ha conseguido más que duplicar la rentabilidad del S&P 500 a lo largo de más de 60 años, entonces, ¿cómo alguien que ha humillado de ese modo a los índices se abona a la indexación? Para dar respuesta a la pregunta debemos volver al gráfico que presentaba al principio del artículo:

En la parte inferior de la gráfica tenemos la cotización de Berkshire Hathaway desde marzo de 2003 (así excluyo todos los efectos de la burbuja tecnológica, tanto al alza como a la baja) hasta hoy, 18 años; y en la parte superior tenemos el resultado de dividir la cotización de Berkshire Hathaway entre la cotización del índice S&P 500 TR. Como se puede comprobar, tomados los datos en su conjunto, Buffett y Munger no baten al mercado en los últimos 18 años (por cierto, no incluyo la comparativa con el Nasdaq 100 para no saturar las plantas de cardiología). Y ojo, que 18 años ya no es intradía. Y Buffett lo sabe. Y sabe que aunque el mercado no es eficiente, la posibilidad de batirlo a través del value investing es muy remota tanto para el inversor particular como profesional.

Y del mismo modo que Graham enterró a su hijo, el value investing clásico, Munger y Buffett, con su recomendación hacia la indexación están enterrando al suyo, el value + quality.

Los value investors, sabedores de su pésima última década de inversión, se escudan en el hecho de que el value lo ha hecho rematadamente mal comparado con el growth debido a factores que aquí no procede detallar. Frente a ellos se eleva otro grupo de ¿value investors? que dicen que es estúpido enfrentar a value y growth porque el growth es un componente más del value.

Es decir, la segunda quiebra del value investing como herramienta para batir al mercado obliga a seguir fagocitando factores para aumentar el perímetro de lo que es “value” y así mantener viva la llama de las comisiones en la rama fundamental de la gestión activa. Ahora tenemos ya al value clásico de Graham + la quality definida por Munger a través del “moat” + la especulación (Graham dixit) del growth. Y a rezar.

Siguiente cuestión: si Graham nos ha dicho que con sus herramientas ya no es posible batir al mercado y recomienda la indexación y Buffett/Munger también recomiendan indexarse porque llevan ya muchos años sin lograr destacar sobre la gestión pasiva, ¿para qué seguir dando la matraca con el value investing? Pues lo explica realmente bien Jesús Domínguez, de Valentum, en esta entrevista en Negocios TV: “el value no deja de ser una herramienta de marketing para todos nosotros” (aviso: siento un profundo respeto por los gestores de Valentum por lo que recomiendo oír la entrevista dado que toda frase sacada de contexto puede decir incluso lo contrario de lo que pretende). Esa es la pura y simple verdad: la industria de la gestión activa de base fundamental se juega miles de millones en comisiones y tienen que hacer todo cuanto esté en sus manos para no soltar la pieza. Por eso es tan importante “salvar al soldado Buffett”. Decir que “Buffett es el mejor inversor de toda la historia” es como decir que “Coca-Cola es la chispa de la vida” o “ya es primavera en El Corte Inglés”.

Antes de seguir ahondando en el proceso de depredación del value investing me gustaría abordar dos cuestiones:

Primera cuestión: Se suele argumentar que los peores rendimientos de Buffett durante los últimos años se deben al enorme tamaño de su vehículo de inversión y no hace falta ser adivino para ver que ese es un factor muy relevante, aunque quizás no solo por las razones que sus defensores creen. El propio Warren Buffett ha dicho (Quiet Investment de nuevo) en 1999 que si estuviera gestionando menos de un millón de dólares estaría obteniendo rentabilidades de hasta un 50% anual pero aún con mayor facilidad que en la década de 1950 porque en el entorno actual es más fácil acceder a la información. Explica, además, que lo haría siguiendo los métodos del value clásico de Graham. Bien, esta afirmación puede ser cierta o puede ser una tremenda exageración: hay una legión de seguidores de Buffett que han visto todas sus conferencias, han leídos todos sus libros, han peregrinado a esa Meca que para ellos es Omaha, te pueden recitar cual Corán sus cartas anuales y hasta nos podrían decir el número de cocacolas que se bebe al día o su talla de pantalones, pero ellos, que en muchos casos están gestionando fondos de discreto volumen, ¿dónde guardan sus 50%? ¿por qué ninguno de ellos nos los enseñan? Claro, quizás porque ellos no son “el mejor inversor de todos los tiempos”.

Imaginemos, entonces, que la afirmación de Buffett es cierta (algo que no descartaría en absoluto dado que se está centrando en, quizás, el único de nicho de mercado en que la eficiencia es sensiblemente menor). Eso nos llevaría a concluir que el éxito no radica esencialmente en el value investing sino en un talento descomunal propio. Nada raro, por otra parte; en todos los campos han aparecido personas absolutamente extraordinarias que destacaron de un modo incontestable debido, casi siempre, a rasgos cerebrales o psicológicos que los hacen únicos. Como no soy ningún experto ni en Warren Buffett ni en value investing daré por bueno todo lo que aquí cuenta Ezra Crangle entresacando algunos rasgos de su vida personal que me resultan ciertamente llamativos:

- Los primeros seis años de su vida le afectaron mucho debido a la falta de dinero lo que le motivó a ser rico y no había día en su infancia en que no imaginara el momento de serlo: a los cinco años empezó vendiendo chicles y luego limonada, a los diez empezó a seguir las cotizaciones y a los once hizo su primera inversión en bolsa.

- Sus compañeros en la universidad de Wharton decían que no era un alumno sociable ni siquiera en las fiestas. Mientras la mayoría de chicos se divertían con alcohol y chicas, él hablaba de economía e inversiones.

- Intentó cortejar a la que luego sería su esposa, Susie Thompson, pero como su interés hacia él era nulo decidió conquistar a su futuro suegro, lo que le abrió las puertas del matrimonio.

- Era sumamente dependiente de su esposa, la cual se veía obligada a hacerse cargo de todo cuanto afectase al ámbito familiar porque él no tenía vida al margen de la inversión. Con el paso del tiempo ella acabó abandonándole viendo que a su lado su vida se desperdiciaba.

- Luego de su separación empezó a salir con otra mujer, Astrid, por recomendación de su exmujer, amiga íntima de ésta.

- Sus hijos siempre se sintieron rechazados por él acusándole de falta de afectividad llegando a afirmar que es esa cualidad (la incapacidad para demostrar sus emociones) la que le hace un excelente inversor.

Tenemos, por tanto, a una persona sin infancia ni juventud, obsesionado con el dinero (desde antes de empezar lo que hoy sería educación primaria), incapaz de cortejar por sí mismo a una mujer, abandonado por su esposa y padre ausente al que sus hijos tachan de inafectivo.

Sin pretender hurgar en la herida en modo alguno, no se puede estar mucho más alejado de lo que yo consideraría “éxito” en la vida. Puede que solo sea una cuestión de objetivos o de perspectiva pero pienso que es más importante alcanzar la libertad financiera y disfrutar de ella que liderar la lista Forbes siendo toda la vida un empleado de sí mismo.

En cualquier caso, si para obtener un rendimiento extraordinario hay que manejar un volumen de inversión tan extremadamente limitado, ¿a santo de qué montan fondos de inversión de miles de millones? ¿poderoso caballero es don dinero? ¿es más sagrada la comisión que la reputación? ¿es todo fanfarria?

Entiendo que los seguidores del value investing pretendan rebatir mi argumento para convencerse a sí mismos de que su método de trabajo funciona y no es Buffett la excepción. Y doy por hecho que me citarán a otras leyendas del value como Peter Lynch o Joel Greenblatt, por ejemplo. De hecho, a estos dos gestores les une un dato común: ambos tenían un índice de rotación del 300% anual, es decir, el tiempo medio de permanencia de una acción en cartera era de cuatro meses. Ya saben: buy & hold, mentalidad de empresario, largo plazo y tal.

Puedo asegurar que, por desgracia, no soy capaz ni remotamente de alcanzar ese nivel de rotación. Pero aún hay más porque en los años en los que Buffett batió más colosalmente a los índices, sentando la base de su actual leyenda, mantuvo un índice de rotación del 50% conservando, por tanto, sus inversiones durante un período medio de 2 años y, por aquellos tiempos, tal y como Zweig comenta en “El inversor inteligente”, “la tasa de rotación anual de la Bolsa de Nueva York era del 20%, lo que significa que el accionista típico tenía en su cartera las acciones durante cinco años”. Con lo cual podemos olvidarnos de aquello de que hay que operar muy poco para mantener bajas las comisiones: los grandes value investors forjaron sus leyendas cuando actuaron como traders.

Y cierro este apartado con una evidencia absolutamente esclarecedora: la limitación de los fondos de inversión value de gran tamaño para batir al mercado no deriva únicamente de la incapacidad de invertir en pequeños negocios sino también, y en una medida nada despreciable, de la incapacidad de tradear cartera ágilmente. Martingalas, estrategias de pares y similares aportan unos puntos de rentabilidad que marcan diferencias, de hecho, esa es una de las razones de tan mal desempeño de los values clásicos patrios estos últimos años, porque vender lo que sube para piramidar en lo que cae en un escenario que les es adverso hace que corten los beneficios en lo poco de su cartera que sube para destinar esos fondos a todo lo que baja. Momentum inverso y desastre garantizado. Ya sabemos que cuando la martingala se cae el barco se hunde.

Segunda cuestión. Me gusta establecer una analogía entre la inversión financiera y el sistema productivo. El sistema productivo lo dividimos en sector primario, secundario y terciario. Explicado en el sentido más elemental posible, el sector primario incluye la extracción de materias primas, el secundario su transformación en producto terminado y el terciario su comercialización y todo tipo de servicios asociados. Curiosamente, el sector primario es absolutamente imprescindible y sirve de base a todo lo demás pero, por el contrario, también es el que menor margen de beneficio suele dar y el que más esfuerzo requiere. Siendo esencial, es el eslabón más débil de la cadena. En este sentido, típicas son las protestas de los agricultores quejándose de sus bajos márgenes, lo que a menudo ha desembocado en la creación de cooperativas que tienen por objetivo integrar verticalmente a su sector secundario para ser ellos mismos los que pongan el producto en manos de los minoristas del sector terciario. Pues bien, a juzgar por las convicciones finales a las que han llegado tanto Graham primero como Buffett después creo que es fácil llegar a la conclusión (y los hechos así lo prueban) de que el AF es el sector primario de la inversión financiera; el eslabón más débil. De hecho utilizan, incluso, un lenguaje común: cuando invierten ponen una semilla que esperan que crezca y madure para recoger el fruto de la inversión.

Al final de la Edad de Hielo, hará unos 12.000 años, unos “locos” en los Flancos Montañosos (antigua Mesopotamia) optaron por recolectar las mejores semillas que la naturaleza les daba para sembrarlas, pasando así de grupos cazadores-recolectores de naturaleza nómada a grupos sedentarios que serían la cuna de la civilización occidental poniendo punto final a la prehistoria. Sin duda fueron, hasta entonces, los inversores más inteligentes de la historia. Eso mismo es lo que hizo Graham con el value investing. Pero mantener hoy que la forma más inteligente de operar en el mercado es aplicar el value investing podría ser idéntico a afirmar que los agricultores de hoy (con todo el respeto por mi parte hacia ellos) son el culmen de nuestra inteligencia actual como especie.

Decía Robert Heinlein, escritor de ciencia ficción, que “el progreso lo impulsan los perezosos en busca de maneras más fáciles de hacer las cosas”. Como analista técnico reconozco que me siento aludido aquí.

Abordadas estas dos cuestiones es hora de retomar el hilo. Íbamos en el punto en el que value investing había incorporado al factor “calidad” primero y “growth” después. Un value investor hoy tiene que conocer el análisis cuantitativo de una empresa, entender el negocio y a su competencia para conocer cómo de sostenible es su foso y ahora también debe ser un experto en el campo técnico para ser capaz de prever qué tecnologías nuevas pueden ser disruptivas tanto para aprovecharse de ellas como para descartar negocios que pueden quedar obsoletos. Es necesario un nivel de conocimientos muy superior al medio para batir al mercado aplicando AF a menos que se gestione un volumen de ahorro realmente pequeño y se atienda a segmentos de negocio donde el mercado muestra aún niveles mayores de ineficiencia.

La siguiente pregunta es muy obvia: ¿qué pasará cuando el nivel de eficiencia sea tan elevado que el AF tomado en su globalidad ya no sea capaz de batir al mercado? La respuesta es igual de evidente; harán lo mismo que el sector primario cooperativizado: integración vertical. ¿Cómo? Opando al análisis técnico.

¡Eso jamás!, dirán algunos. Éstos deberían saber que en la mayoría de los casos las ideas viejas no mueren porque sean batidas por ideas nuevas sino porque mueren los viejos que las defendían.

Ya he visto a varios gestores value hacer el siguiente razonamiento: el value es la inversión inteligente, entonces, toda aquella operativa que permita ganar dinero a largo plazo es inversión inteligente y, por tanto, es gestión value. E incluso en alguna conversación privada ya se me ha comentado que el momentum es un componente más del value investing. Así, sin anestesia.

Y esa misma parece ser la conclusión a la que han llegado los gestores de Metagestión, otrora emblema máximo del AF español, como podemos ver en esta entrevista en la que utilizan relatos mucho más propios de un AT que de un AF para explicar su éxito:

“La industria está muy dominada por ese discurso de encontrar oportunidades de inversión y esperar a que el mercado reconozca ese trabajo previo que has hecho. Eso está muy bien, pero tiene un coste de oportunidad impresionante. Nosotros hacemos el proceso contrario. Vemos dónde está yendo el dinero y así encontramos las oportunidades”.

“La mayoría de la industria está centrada en comprar una cosa porque en teoría está barata, pero lo que hay que remarcar es que pueden seguir baratas 5, 6 o 7 años. Pero para que ese valor barato cotice a su valor intrínseco necesita flujos de dinero. Esa es la raíz y no esperar siete años a que el mercado se lo reconozca”.

Así pues, conociendo a los gestores fundamentales y su amor por la comisión, no sólo abrazarán con entusiasmo la “especulación” del AT (como están haciendo ahora con la del growth) sino que lo harán además citando a Benjamin Graham: “al igual que hay una inversión inteligente, también hay una especulación inteligente”.

Como es fácil intuir, esto va a suponer un reto tremendo para el analista técnico medio. La solución al reto será hacer lo mismo que ellos: integración vertical. Pero no mirando hacia abajo, hacia el value investing, lo que sería una clara peorificación, sino mirando hacia arriba. La integración del análisis quant unida a un conocimiento macro básico aporta un valor diferencial tremendo al analista técnico.

Llevo toda la vida oyendo que el AT es un sinsentido con utilidad nula y, por desgracia, hubo muchos momentos en los que me sentí muy cerca de creerlo; hoy, sin embargo, me da igual lo que se diga al respecto porque a estas alturas mis creencias dependen de mis desempeños y no de opiniones ajenas. Cuando aún no se ha conseguido la consistencia de resultados, una opinión desfavorable (y a menudo desinformada, como pueda ser la mía respecto del AF) puede ser moralmente devastadora, sin embargo, la idea última que me gustaría transmitir es que, aunque el porcentaje que consiga batir al mercado utilizando AF sea ciertamente desolador, nada impide que tú, value investor, seas uno de ellos. Ánimo, porque poder se puede. Y me dirijo, por supuesto, al inversor particular que opera por cuenta propia ya sea a tiempo completo o parcial en busca de su independencia financiera; a estas alturas no soy tan cándido como para ignorar que el grueso de la fortuna del value investor profesional no deriva de su extra de rentabilidad sobre el mercado sino de la comisión de gestión sobre el capital ajeno. Pero ese ya es otro negocio.

Feliz especulación.