El mes de abril y lo que llevamos de mayo han sido unas semanas de rebote en las bolsas, algo que por definición es parte del mercado, ya que todo crac bursátil viene acompañado de su subsiguiente repunte en las cotizaciones, sea cual sea la tendencia que posteriormente se desarrolle, al alza o la baja. De hecho, cuando el pasado 16 de marzo señalé en mi blog como algo muy probable el que se produjera un rebote del 25% en el S&P 500, sólo lo dije como ejercicio para entender que este tipo de procesos es lo habitual en los mercados bajistas.

Tras caer las bolsas entre un 35% y un 60% durante el crac del coronavirus, según el país que se mire, ha llegado este fuerte rebote, y la gran particularidad del mismo es que las acciones tecnológicas, ya sea el propio sector en sí mismo, el acrónimo FAANG o, si se prefiere, el índice Nasdaq, han experimentado la madre de todos los rebotes, hasta el punto de que están positivas en el año. Esto es algo que contrasta, por ejemplo, con el -28,97% que lleva el Ibex 35 o el -23,89% del CAC 40 francés, pero incluso con el propio S&P 500 (-9,32%) que también tiene esas grandes tecnológicas dentro de su composición o con el Russell 2000 (-19,80%), compuesto por las compañías más pequeñas (small caps) del mercado estadounidense.

El fuerte peso de las grandes tecnológicas en los principales índices bursátiles de EE.UU. y su estupendo resultado en la crisis del coronavirus, ya que muchas son básicamente las únicas empresas que pueden obtener beneficios en un entorno como el actual al ser online (Facebook, Netflix, Google, Apple parcialmente), o por ser empresas que se han beneficiado de las compras online con entrega domiciliaria (Amazon), ha hecho que el mercado americano de las grandes compañías tecnológica esté brillando con respecto al mundo.

En toda esta historia no tiene casi nada que ver el que esas tecnológicas sean americanas. Lo están haciendo bien porque son tecnológicas. E inversamente, la bolsa española no lo está haciendo peor porque sea española y, por ejemplo, haya un gobierno socialcomunista en el poder, que en principio siempre es un mayor impedimento que un gobierno de corte más liberal. Es simplemente una historia sectorial. En esta crisis hay sectores que lo han hecho mejor y sectores, como el financiero del que tanto depende el Ibex 35, que lo han hecho muy mal, incluso en EE.UU. donde está un -28,38% por debajo de máximos del año.

Y la situación es tan extrema, de cierre completo de la vida civil, que se ha dado una dispersión de gran magnitud entre sectores, y de ahí las diferentes sensaciones y magnitudes de los diferentes países, porque las bolsas de cada país tienen un sesgo muy diferentes según los sectores más sobre representados en los mismos, siendo EEUU el país con más peso del sector más favorecido.

En mi opinión hay que tener muy en cuenta esto y observar el conjunto en su justa medida, y no dejarnos llevar por el buen desempeño de un sector en unos pocos meses, más cuando esas grandes tecnológicas están en su pico de ponderación dentro de sus propios índices.

Cuando unas pocas acciones representan un gran tamaño dentro de un índice, especialmente de un índice tan amplio como el S&P 500, históricamente ha supuesto un gran riesgo en los siguientes años. Ocurrió con las nifty fifty a principios de los años 70, ocurrió en el año 2000, ocurrió con los valores financieros en 2007 y está ocurriendo ahora. Y siempre parece que esta vez es diferente, que son compañías únicas y que lo seguirán haciendo bien, pero eso es justo lo que siempre se piensa en estas circunstancias y luego acaba ocurriendo que unos años después el liderazgo sectorial rota.

Es muy difícil que la década en la que hemos entrado -o que estamos por entrar- sea igual que la anterior, ya que nunca ha sido así. Tras una buena década en un sector, la siguiente suele ser muy diferente y el liderazgo suele darse en otra zona geográfica, en otro tipo de empresas u otros estilos. Por ejemplo, en el mercado alcista de 2002-2007, la tecnología se quedó muy atrás (y con ello EE.UU.) y sin embargo el sector financiero lo hizo muy bien con Europa dando fuertes rentabilidades.

Por eso, porque el mejor desempeño de la renta variable americana de gran capitalización es una historia sectorial y porque difícilmente el futuro será como el pasado desde un punto en el que un sector ha llegado a un nivel de tanta “brillantez”, creo que lo mejor es observar la evolución bursátil general, la del mundo, ya que al fin y al cabo es donde es mejor invertir, llegado el momento en el que se estima que la recesión ha alcanzado su clímax.

Observando la generalidad de lo que ocurre, como por ejemplo a través del índice Global Dow que engloba a las mayores 150 compañías del planeta, incluyendo las tecnológicas, la evolución por ahora es la normal que uno puede esperar en un crac del mercado. Un importante rebote y nada más.

Yo creo que entendiendo esto, no debería existir la sensación de temer el perderse nada por no estar en el Nasdaq o en EE.UU. o, más importante, que no debería existir la premura en estar invertidos en este punto dadas las circunstancias macroeconómicas.

En la última década, tanto de los momentos buenos como de los malos, he aprendido algunas cosas como que es importante no enfocarse demasiado en una sola zona geográfica, ya que como nos ocurrió entre 2015 y 2018 en Europa, una zona geográfica lo puede hacer muy mal durante un buen tiempo. Y también he aprendido que es mucho mejor no tratar adelantarse a la llegada de un nuevo mercado alcista. Por ejemplo, en 2012 ya estimaba que el mercado europeo se iba a recuperar porque estaba llegando el clímax de la recesión, pero me adelanté unos pocos meses, que no fueron fáciles de llevar. Y en tercer lugar, y más importante, es que las ansias por estar en el mercado, no deben de existir, eso sólo lleva a errores. No hay nada peor que la impaciencia, el pensar que todo es una oportunidad. Esos momentos son pocos y se han de elegir a conciencia.

Ahora mismo se está en plena recesión económica y nos encontramos en fase de observación del ciclo para detectar, de forma aproximada, la fase del clímax recesivo. Como hemos hablado recientemente, algunos indicadores que siempre seguimos no van a ser nada útiles para este cometido, ya que el impacto repentino de la crisis del coronavirus ha hecho que estos indicadores hayan quedado desfigurados para detectar correctamente el clímax de una recesión. Por ejemplo, en EE.UU se han perdido 20 millones de empleos en abril y en los próximos meses esta observación no nos va a servir de nada, porque ya no va a ser una evolución gradual, en la que una recesión va a peor a medida que se pierde más empleo y de repente alcanza su clímax cuando aún se pierde empleo pero en menor grado. Este tipo de series estadísticas se han vuelto inútiles para nuestro cometido.

Sin embargo hay otros indicadores de máxima utilidad. Algunos de estos son los indicadores líderes agregados, los cuales están compuestos de varios indicadores adelantados y que, por su propia naturaleza, que agrega y suaviza los datos, dan indicaciones sin los saltos que vemos en algunos indicadores individuales.

Así, un giro al alza del indicador líder global de la OECD más los 6 mayores países no miembros, será uno de estos indicios que seguiremos. Cuando se está en medio de una recesión, un giro al alza, independientemente de que el mercado haya hecho suelo ya o no, suele marcar o confirmar el inicio de una fase alcista del mercado en el medio plazo, donde las rentabilidades tienden a dispararse con una alta probabilidad y donde los riesgos bajistas disminuyen drásticamente. Es decir, el ratio beneficio riesgo se dispara.

Y aparte de estos indicadores agregados, también hay algunos que no presentan las interrupciones estadísticas que vemos en algunas series. Por poner sólo un par de ejemplos de estos indicadores útiles, el índice de actividad química de EE.UU. es un indicador muy adelantado, de los mejores que existen, ya que gira al alza en medio de una recesión.

O ya en Europa, el impulso crediticio a los hogares, no a las empresas que está disparado y además es típicamente más retrasado, es un buen indicador de cuando la actividad comienza a recuperarse. Con los datos de marzo, últimos disponibles y que llevan algo de retraso, el deterioro sólo ha comenzado.

Ahora todos estos indicadores están en fase de contracción acelerada, es decir, señalando que la recesión va a peor. Nuestra observación aquí, en el momento actual, es puramente fundamental, independientemente de lo que hagan los mercados en el aspecto técnico.

Pero esto no significa que la observación técnica no vale, al revés, es muy útil, pero una vez que esté en concordancia con nuestro análisis macro. Cuando el aspecto fundamental macroeconómico apunte al alza y a la vez los factores técnicos indiquen lo mismo, entonces desde nuestra perspectiva, será un mercado alcista.

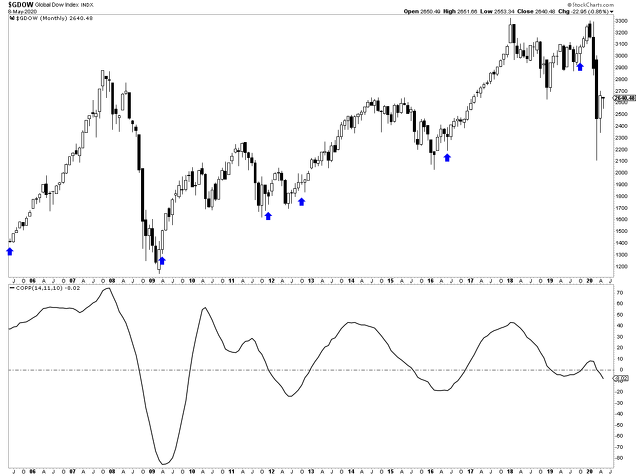

Desde el punto de vista técnico hay varios elementos. Uno es, por ejemplo, la curva de Coppock, la cual cuando gira al alza desde un punto inferior a 0 en medio de una recesión, suele ser una señal de alta fiabilidad. No temprana, no “pilla” el mínimo del mercado, pero a partir de ahí, cuando la macro y este indicador apuntan en la misma dirección, la tendencia suele continuar alcista en la gran mayoría de las ocasiones (>90%). Como digo, esto es especialmente así cuando se inicia un nuevo ciclo económico. En el caso del siguiente gráfico, estos casos serían los de 2009 y 2012, ya que los otros giros al alza son aceleraciones secundarias del ciclo expansivo.

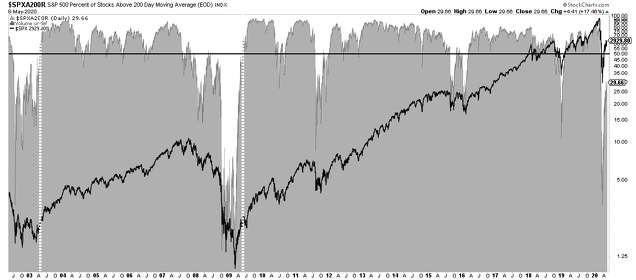

O si se prefiere, ya observando el mercado que muestra una mayor fortaleza, el americano (S&P 500). Cuando se produce un mercado bajista provocado por una recesión, una buena manera de filtrar desde el punto de vista técnico la llegada efectiva de un nuevo mercado alcista, es esperando a que la mayoría de las acciones componentes de dicho índice (>50%) se encuentren por encima de sus propias medias de 200 sesiones. Sí, uno se pierde los primeros meses de un mercado alcista, pero a cambio llega a la idea de que el mercado alcista es firme y con menor riesgo de amplios retrocesos. (líneas verticales blancas en el siguiente gráfico). En resumidas cuentas, como dije hace nada, un nuevo ciclo macroeconómico al alza junto con indicadores técnicos de largo plazo al alza, dispara el binomio rentabilidad riesgo, haciendo muy probable el mercado alcista y poco probable los retrocesos sostenidos y profundos.

Por el lado del sentimiento, mi perspectiva es que no existe el caldo de cultivo ideal para el inicio sostenido de una tendencia alcista. Por supuesto puede que me equivoque, y el tiempo dictará y los indicadores que aquí hemos señalado nos lo dirán, pero ahora mismo aún existe más sentimiento de oportunidad que de temor.

Hay gente que se ha referido a que la encuesta de American Investors (AAII) da una mayoría de pesimistas y que eso tiene implicaciones alcistas. Pero que haya pesimismo en esta encuesta es habitual en un mercado bajista, tal y como vimos por ejemplo en 2008, donde continuamente hubo repuntes de pesimismo, rebotes importantes del mercado y eso no fue impedimento para que la tendencia continuara su marcha descendente. Ni mucho menos pienso que veremos algo igual como 2008, sospecho que ni de lejos, pero muestra lo inútil que puede ser esta encuesta en un mercado bajista provocado por una recesión.

Y, sin embargo, si han saltado múltiples noticias, de hordas de inversores abriéndose cuentas para aprovechar las caídas. En España, por lo visto hay cola para abrir cuenta en algunos brókers, incluso de hasta 20.000 personas (sic) esperando en uno de ellos, un bróker que se caracteriza por ser un intermediario totalmente minorista donde la acción más negociada es Tesla, una acción de moda que despierta amores y odios, sobre la hay no pocas sospechas de fraude . En EE.UU. lo mismo, brókers retail, de clientes particulares reportan crecimientos interanuales del 400% en la apertura de cuentas, como informa este artículo del Wall Street Journal y los flujos hacia ETFs han sido positivos en la caída.

Todo esto ha creado un ambiente muy raro, más cuando la macro y el comportamiento técnico del mercado aún no señalan que ha nacido una nueva tendencia alcista. Tal vez esta es la primera vez que las masas de inversores pequeños aciertan de manera tan espectacular, pero, dado el entorno ya analizado, a mí me hace aún ser más precavido. Normalmente, las cosas que funcionan, lo hacen cuando pocos se lo esperan y ahora muchos se lo esperan. Creo que habrá sorpresas negativas por el camino.

En todo caso, sentimiento aparte, nos conducimos a nosotros mismos por la evolución macro y, en segundo lugar, por factores técnicos que confirmen esa nueva evolución macro. Y ese momento aún no ha llegado y por tanto seguimos esperando.

Como dice el refrán, vísteme despacio que tengo prisa. Y no sólo es un refrán, sino algo que he aprendido a base de golpes.

No me interesa echar por la borda toda esa experiencia acumulada que tanto me ha costado, simplemente porque haya un rebote poderoso en un sector determinado en un país en particular. El momento idóneo llegará, pero a mi juicio no es este. Y lo digo sin importarme el suelo exacto del mercado, sino el momento en el que el ratio beneficio potencial / riesgo, se dispare.