El gráfico que pongo a continuación habla por sí solo. En la parte superior vemos la evolución de la PUT Eurostoxx50 3000 vencimiento dic-2018 y en la parte inferior, vemos la evolución del índice Eurostoxx50 (SX5E), es decir, el activo subyacente. Para los más neófitos, se trata de una opción que da derecho a vender el Eurostoxx50 (donde un punto = 10€) a 3.000 puntos, con vencimiento 21-dic-2018. Vean los gráficos y después comento brevemente lo más importante.

El horizonte temporal mostrado no llega a 4 meses. Durante estos 4 meses, el índice Euro Stoxx 50 ha caído más de 300 puntos (gráfico inferior), un 10% aproximadamente. La PUT 3000 sigue al mismo precio (gráfico superior), y vale unos 20 puntos. Por lo tanto, menos de 4 meses han absorbido el impacto de una caída del 10% en el índice subyacente. El que hubiera apostado a principios de agosto por una caída del Eurostoxx de un 10% para finales de noviembre y hubiera comprado esta PUT, ¡ habría acertado con su escenario -caída del 10% en la bolsa europea- pero no habría ganado ni un duro !

Este es el poder del paso del tiempo. Una realidad que se debe conocer para operar con las opciones: tanto para evitar cometer errores como comprar esta PUT... ¡ como para aprovecharse de ello ! Porque la otra lectura es que la persona que hubiera apostado por un mercado "no bajista" y hubiera vendido esta PUT, no habría perdido ni un euro, a pesar de haberse "comido" una caída del 10% del mercado.

Esta PUT es una de las que hemos operado en el Servicio de Estrategias y Cartera de Opciones, donde a pesar de la fase correctiva en la que están instaladas las bolsas desde su lanzamiento a principios de septiembre, no hemos dejado de operar el lado alcista. El resultado hasta ahora ha sido el siguiente:

Como siempre, esto no significa realmente gran cosa. El largo plazo es el único horizonte que tiene sentido cuando hablamos de inversión, y eso son al menos 5-7 años. Pero más allá del horizonte, e independientemente de éste en realidad, lo más importante es conocer la filosofía de inversión, el estilo y el método que hay detrás. Hay que ser capaz de describirlo de forma que todo el mundo lo entienda, y hay que ser capaz de explicar las ventajas y los inconvenientes, y por qué es probable que siga funcionando en el futuro, y por qué a pesar de ser "tan maravilloso", no hay más gente aplicándolo y siguiéndolo. El caso más conocido es el de los Value: su método es 100% lógico y coherente, está documentado, y hay años de experiencia. ¿Por qué no lo aplica entonces más gente y sigue siendo tan minoritario? En realidad podría dar para una larga reflexión filosófica sobre la ignorancia y la miseria humana (entendida con compasión y compresión...), pero se puede resumir en que la inmensa mayoría de la gente no soporta la volatilidad de corto plazo (hablo de incluso 2-3 años). El -20% que lleva paramés este año es el mejor ejemplo: para la comunidad inversora eso significa que lo está haciendo mal... ¡pero no es verdad! Es pura volatilidad, puro ruido. Lo hará mal si dentro de 7 años no ha batido al mercado. Mientras tanto, son "circunstancias" que nadie puede dominar.

Volviendo al tema opciones: el método putwrite funciona porque cuando más cae el mercado (me refiero a los índices), y por lo tanto más probable es que a medio plazo suba (insisto: hablo de grandes índices), es cuando más caras se venden las PUT (seguros contra cracks). Ahí es cuando más rentable es ser "vendedor de PUTs", siempre que se respeten una serie de reglas básicas que nos protegan de cisnes negros. De todo esto hablo en mi curso de opciones.

¿Por qué no son caras las PUT cuando el mercado está en máximos? Pues porque el ser humano extrapola el pasado reciente, y piensa que a corto plazo todo tenderá a ser igual. Así estamos construidos genéticamente. Del mismo modo, cuando el mercado cae con fuerza, el ser humano tienda a extrapolar que la tormenta no va a parar a corto plazo, y por eso las PUT (opciones de venta) se ponen por las nubes.

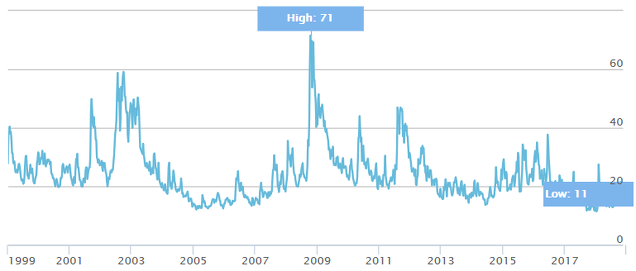

Recuerden algo muy importante: lo caras o baratas que están las opciones no es una cuestión de precio en términos absolutos, sino de volatilidad implícita. Y eso lo vemos fácilmente en el VIX (para las opciones sobre SP500), o en el VSTOXX (para las opciones sobre Euro Stoxx 50). Vean en el siguiente gráfico la evolución del VSTOXX:

El VSTOXX (que es una media de volatilidades implícitas de diversas opciones de vencimiento corto plazo) cerró ayer miércoles a 18,30%. Como ven, en períodos de pánico como la crisis del euro en 2011-2012, el VSTOXX llegó al 46%. En el suelo de 2016 estuvo fluctuando entre el 30% y 40%. En la crisis histórica de 2008, marcó un máximo en 71%, una absoluta y descomunal burrada.

El precio de cierre de ayer miércoles 21-nov para nuestra PUT 3000 es 19,2 puntos. A este precio le corresponde una volatilidad implícita del 20% aproximadamente. En el siguiente gráfico muestro, a modo de curiosidad, la evolución de la volatilidad implícita de esta PUT durante los últimos 4 meses:

Como vemos, cuando el mercado se asusta, sube la volatilidad implícita (o sea, suben el VIX, el VSTOXX, el VDAX, el VIBEX...), y por tanto sube el precio de esta opción PUT 3000. Pero una vez que pasa la tormenta, la volatilidad implícita siempre vuelve a caer hacia su nivel medio.

La cuestión que nos interesa averiguar es qué impacto tiene una subida de volatilidad implícita en el precio de una opción PUT de estas características. En la siguiente tabla, extraída de la calculadora de opciones que regalo con mi Curso de Opciones, vemos la respuesta:

Hablamos de una PUT 3000, estando el eurostoxx en los 3.150 puntos, lo que significa que hablamos de una PUT cuyostrike (precio de ejercicio) se sitúa un 4,8% por debajo del nivel actual del subyacente, y cuyo vencimiento se produce dentro de 29 días.

Vean las dos últimas columnas: un precio de 20 puntos se corresponde con una volatilidad del 20,70%. Si la volatilidad implícita subiera hasta 28,20%, entonces la PUT 3000 valdría en el mercado 40 puntos. Observen la primera y cuarta líneas: cuando la volatilidad se dobla, pasando del 20,70% al 41,40%, la prima (precio) de la PUT se multiplica por 4.

Esto significa que cuando vean el VIX o el VSTOXX en niveles del 40%, es que las PUT que están casi un 5% OTM (fuera de dinero) y vencen dentro de 1 mes aprox, están cotizando 4 veces más caras de lo que normalmente cotizan. O sea, podemos comprar o vender un activo financiero por 4 veces su precio "normal", sabiendo que nos beneficiaría una subida de mercado, y nos perjudicaría una caída de mercado. ¿Qué les parece más rentable, comprar o vender este activo?

Es posible que a corto plazo el mercado siga cayendo y nos perjudique. No pasa nada. El VSTOXX o el VIX seguirán estando por las nubes, y podremos seguir vendiendo PUTs por 2, 3 o 4 veces su valor "normal". El tiempo juega a nuestro favor. Laestrategia aplicada de forma sistemática es rentable, pero PARADÓJICAMENTE, lo es mucho más en fases bajistas de mercado, salvo cuando la caída es en picado.

Obviamente sería muy fácil que no hubiera ningún "pero". Tiene que haberlo para que no sea una estrategia seguida por la mayoría de inversores, alérgicos a la volatilidad. En caídas de mercado se sufre, pero se recupera más rápido -esto lo expliqué en mi post sobre el eurostoxx PutWrite-. En caídas verticales de mercado, se sufre más y se tarda más en recuperar, pero sigue siendo mucho menos tiempo del que tarda en recuperarse el activo subyacente (en este caso el eurostoxx50). A largo plazo, esta inevitable pérdida del valor tiempo es lo que hace que esta estrategia conocida como PutWrite sea rentable. De hecho, es rentable en cualquier escenario de mercado salvo los cracks (o similar), y solo en mercados claramente alcistas se queda muy detrás del mercado. Por eso, es quizá la estrategia que más engaña: parece peligrosa en fases bajistas y segura en fases alcistas, pero en realidad es la mejor defensa en mercados bajistas, y un pobre ataque en mercados alcistas.

Me preguntan mucho que por qué defenderse en un mercado bajista, y no atacar por el lado corto (o sea, ponerse bajista). Mi respuesta es la misma siempre: el timing. Ningún mercado bajista se desencadena semanas o pocos meses después de marcar un máximo histórico -cosa que en EEUU hizo el SP500 el pasado 20 de septiembre-. Y ningún escenario bajista dramático se desarrolla sin un mercado alcista fuerte y un entorno de euforia, dos cosas de las que Europa carece. Esto no significa que el SP500 no pueda caer otro 4-5% desde los niveles actuales y se acerce directamente (sin rebote intermedio) hacia la siguiente zona relevante, en torno a los 2.530 puntos -retroceso Fibo del 38% del tramo alcista iniciado en ene-2016 y base de canal alcista que viene desde 2009), como muestro en el siguiente gráfico. El alcance de una fase correctiva puede llegar a ser tan fuerte como para confundirse con un mercado bajista, puesto que la frontera que se suele utilizar para marcar un mercado bajista -a saber, caída superior al 20%-, no deja de ser arbitraria.

¿Doble suelo en europa y en EEUU? Podría ser. Pero si falla, la cosa se podría complicar bastante. EEUU viene de subir fuerte durante largos años y tiene margen para corregir. Europa viene de estar débil y podría sufrir un sell-off mayor. ¿Sería esto un mercado bajista para Europa del que nos podríamos aprovechar? Sigo pensando que no, porque EEUU manda, y allí es pronto para aventurar un cambio de ciclo -veremos en 2019-. Pueden ser tiempos difíciles porque en Europa llueve sobre mojado.

Termino con el siguiente gráfico del índice Eurostoxx50 con dividendos, en velas mensuales. Ahí podemos ver lo que podría ser un techo que se viene desarrollando desde inicios de 2017. ¿Techo de largo plazo previo a gran tendencia bajista? Insisto en que una caída fuerte no es descartable, pero hay que llamar a las cosas por su nombre. Entre mayo y diciembre de 2007, el Eurostoxx se topó varias veces con el nivel de los 6.600 puntos, justo el nivel donde está ahora. Han pasado por lo tanto once años, y seguimos en el mismo sitio (con dividendos incluidos). Ya he hablado en alguna ocasión de que el rendimiento de la bolsa europea puede ser entre 2 y 3 puntos inferior al rendimiento de la bolsa americana, que gira en torno al 7% anual (en el largo plazo). Por lo tanto, la bolsa europea debería ofrecer un 3%-4% siendo prudentes. Llevamos 11 años de retraso. ¿Cuánto tiene que subir durante los próximos 10 años para conseguir esa media del 3-4%? Este es un tema clave al que en realidad debería dedicar otro post...

Lo que quiero decir con este gráfico del eurostoxx con dividendos es que no existe un largo ciclo alcista previo de largo plazo -apenas se han llegado a superar los máximos 2007 del ciclo anterior-, y no existe una aceleración eufórica durante los 2-4 años previos al supuesto techo. Si se fijan, ahora mismo estamos mucho más cerca de la base del canal que del techo: ¿qué tipo de distribución se produce en la base de un canal alcista? Me faltan pues dos ingredientes imprescindibles para hablar de una "pasada de frenada histórica". Y una vez más insisto en que eso no debe "cegarnos" con la posibilidad de una caída mayor. Si se produce, a priori seguirá siendo una gran oportunidad, que aprovecharemos con opciones, porque esas mismas opciones nos habrán permitido llegar abajo en mucha mejor salud que la mayoría del mercado, y tendremos por lo tanto mucha "munición" para atacar el lado largo. El mercado es soberano, y como siempre digo, no pretendo prever lo que va a hacer ni ser el primero en "acertar". Mi objetivo es adaptarme al entorno y reaccionar cuando veo cosas claras, no cuando intuyo grandes cataclismas, ni siquiera cuando parecen tan evidentes que todo el mundo -financiero- lo ve...

Por todo ello, esta mañana hemos hecho un nuevo ajuste en nuestra Cartera de Opciones, de forma que sigamos expuestos al alza en caso de rebote pero reduzcamos el riesgo en caso de más caídas, especialmente si son graves. Algo que, obviamente, solo se puede hacer con opciones.

PRÓXIMOS CURSOS DE ANÁLISIS TÉCNICO (7ª edición) y OPCIONES (6ª edición).

- OPCIONES: del 26-nov al 19-dic. Pincha aquí para inscribirte.

- ANÁLISIS TÉCNICO: del 17-dic al 23-ene. Pincha aquí para inscribirte.

No es necesario seguir todas las clases en directo (los vídeos y el material se envían para que el alumno los pueda descargar o ver online a su ritmo). Existe un soporte para preguntas durante 6 meses. Puedes ver aquí el post que escribí al respecto, o consultar todos los detalles, el temario y las reseñas de ex-alumnos: aquí para el Curso de Opciones, y aquí para el Curso de Análisis Técnico. ¡ Nos vemos pronto !

También puedes echar un vistazo a mi NUEVO CANAL DE YOUTUBE -Invierte con Ventaja- si quieres descubrir mi forma de enseñar y qué tipo de cosas explico. Suscríbete para estar al tanto de los vídeos que iré subiendo todas las semanas.

Esa depreciacion acelerada conforme se acerca el vencimiento se le llama en el argot de las opciones efecto yunque. Mi experiencia con opciones me permite concluir que no son útiles ni los warrants que en el fondo son lo mismo solo que las opciones las controla un organismo público como bolsas y mercados o sea BME las otras por bancos cómo societé general. En las opciones hay dos partes privadas que cruzan un precio dónde es intermediario garantiza y él se cumple la operación. El gran problema de las opciones y warrants es el vencimiento por regla general los vencimientos son los terceros viernes de los trimestres los futuros peor vencen cada mes no puedes mantener abierta ninguna posición ni en opciones y futuros y solo puedes salir de una posición sí vendes los derechos que tienes o re compras si estás en vendedor a mí no me gustan ni las opciones ni eso equivalente en warrants ni los futuro porque tiene una vida muy corta y las opciones porque en realidad dos partes están jugando a que unos creen que va a subir y la contraparte cree que va a bajar. a mí derivados me fascinan los CFDs. No tienen vencimiento. Salvo que seas un osado y te metas largo o cirto en opciones que habeelas haylas, no hay relación entre partes privadas. El precio del subyacente es muy parecido al de la posición. Puedes apalancarte o sea operar con poco dinero 1/5 es la ratio básica y tiene una movilidad espectacular cierras y abres posiciones como te da la gana en un día puedes abrir y cerrar lo que te dé la gana a diferencia de las opciones que no son tan versátiles. Por tanto por goleada ganan los CFDs.

En respuesta a fran valderrama

Hola Fran, no estoy de acuerdo. Los warrants se van devaluando, los CFDs son buenos en tendencias alcistas.

Pero con la venta de puts el dinero se consigue como cuando contratas un seguro. Es decir, es un producto con el que cobras una prima por estar por encima de un determinado precio al vencimiento. Ni con warrants ni con CFD puedes conseguir eso.

En respuesta a Margarita M A

Me pregunto si has operado con CFDs porque si te pones en comprador largo si la tendencia es alcista ganas pasta si eliges la opción vender en tendencia bajista cómo es ahora lo que está ocurriendo también ganas dinero. vuelvo a repetir que la versatilidad de los contratos por diferencia gana por goleada a las opciones warrants y los futuros, pero por clara goleada. No existe efecto yunque entre otras cosas porque no existe el vencimiento del instrumento financiero puedes estar abierto en la posición todo el tiempo que quieras claro por supuesto que te cobran unas comisiones que se llaman financiamiento nocturno y que cuando contratas el instrumento lo conoces a priori. Pero bueno esto es un mundo lleno de colores y de gustos y cada uno coge los suyos y te hablo desde la experiencia. Aquí el error es la estrategia ponerte corto siendo tendencia alcista o largo siendo bajista y eso es aplicable a todo pero nunca se producirá el valor cero por el efecto del vencimiento porque tú no compras derecho a comprar o derecho a vender tú compras acciones compras índices compras materias primas por unos precios muy parecidos a los de mercado y a partir de ahí la fluctuación es lo que te beneficia o te perjudica es que no tiene nada que ver el contrato por diferencia con las opciones ni los warrants. Los futuros si se parecen algo más pero es parecida a la contratación dos partes y un vencimiento tercer viernes de cada mes o sea un rollo.

En respuesta a fran valderrama

Claro que he operado con warrants y CFD y funcionan tal y como tu lo explicas, pero eso no tiene nada que ver con operar con venta de puts en opciones, son productos diferentes para estrategas que no tienen nada que ver. No es ganar dinero con ponerse corto o largo, es cobrar una prima por dejar que la opcion se devalue por el paso del tiempo (Si la operación sale bien primero cobras la prima y poco a poco se va a cero). Desde mi modesta opicion la venta de opciones no tiene nada que ver con otros productos financieros. Son instrumentos diferentes y complementarios a otras maneras de invertir.

Saludos!

En respuesta a Margarita M A

Pero con strikes muy in the money o out of the money. porque en cualquier caso como te equivoques de estrategia vas a tener obligación de vender esas acciones y si te.ejercen porque no se han depreciado al estar obligado porque eres vendedor de put te has equivocado de estrategia tendrás que acudir a mercado si no las tienes en caetera y ofrecérselas al precio pactado al comprador de esas puts o compar los derechos antes del vencimiento es decir comprar puts del mismo strike. En fin prefiero los cfds claramente son mucho más sencillos no requieren importantes cantidades de dinero se abren y se cierran posiciones con muchísima facilidad y en fin son todo ventajas voy a ver cómo van mis dax.

En respuesta a fran valderrama

La vida es cuestión de juicios y de elecciones. Cada cual debe juzgar y tomar decisiones. Si el juicio, análisis u observación es incorrecta, las decisiones que se deriven también serán incorrectas. Todos cometemos errores a lo largo de nuestra vida. De nuevo, podemos elegir si queremos aprender de ellos o no.

Entre todo lo dicho, precisar lo que quizá es menos evidente de ver desde fuera: los warrants no se pueden vender, las opciones sí. Esa es la enorme diferencia entre unos y otros, que hacen de los warrants "el demonio" y de las opciones "unos ángeles". Así de radical. Es difícil ganar dinero comprando opciones, por eso es difícil ganarlo con los warrants, que sólo se pueden comprar (o sea, no se pueden vender al descubierto). Además, los warrants son activos que ya existen, y se negocian. Las horquillas pueden ser horribles. Las opciones no existen previamente. Existe un creador de mercado que da liquidez, pero aún así, hay muchos activos, strikes y vencimientos inoperables. Pero hay otros muchos que son perfectamente válidos, por ejemplo, las opciones sobre eurostoxx de vencimiento cercano tienen una liquidez equivalente a unas Telefónica por ejemplo.

Por cierto, en los CFDs pagas un tipo de interés diario. Es algo que nunca me ha gustado, porque no sirve para invertir (a largo plazo). Es absurdo comparar las opciones con los CFDs porque son herramientas diferentes. Personalmente prefiero mil veces las opciones, y tengo muy buenas razones. Pero de forma puntual, los CFDs me parecen una herramienta magnífica: son líquidos y puedes apalancar.

Pero vamos, lo dicho: cada cual que analice, que estudie, y que saque sus conclusiones. El que tenga dudas, que pregunte y se informe. El que no tenga dudas sino certezas, pues adelante con ello.

Saludos !

Muy interesante. Lo que no acabo de entender, es por qué la opción de venta con vencimiento diciembre no ha subido nada en este período de caída del subyacente. A lo largo de su vida, el valor de una opción no se compone a grandes rasgos de la suma de su valor intrínseco más su valor temporal?. Y a su vencimiento, el valor de esa opción no debería ser equivalente a su valor intrínseco?. No hay que olvidar que sí has comprado esa put, te da el derecho a vender el índice un 10% más caro de lo que está el contado ahora mismo. No lo refleja en su precio. No lo entiendo Niko. Algo se me escapa.

En respuesta a Paul Omaetxebarria Zabalegi

La PUT 3000 da derecho a vender a 3.000 y el eurostoxx ha cotizando entre 3.500 y 3.200, o sea, siempre por encima del precio al que da derecho a vender la PUT. Es una PUT que a lo largo de toda su vida, siempre ha dado derecho a vender más barato del precio actual del eurostoxx. Por eso, su valor intrínseco ha sido siempre cero. Todo ha sido valor temporal, de ahí que según se acerca el vencimiento, va perdiendo el valor que ha ido ganando por la caída del eurostoxx. Dicho de otro modo: es una put que empezó 300 puntos OTM (fuera de dinero), es decir, dando derecho a vender 300 puntos más barato, y ahora está 100 puntos y pico OTM.

¿Aclarado?

Saludos !

Muchas gracias por el artículo, muy interesante como siempre. Tengo un par de preguntas:

1- El gráfico de la evolución de la prima, ¿ dónde lo podemos conseguir?, es una web, es a través de alguna API, es elaboración propia cogiendo los datos de una web, broker...

2- La calculadora del impacto que tiene una subida de volatilidad implícita en el precio de una opción PUT, existe alguna web, donde podamos conseguirla o es de elaboración propia?. Gracias, siempre interesantes tus artículos, los sigo con mucho interés. enhorabuena.

En respuesta a Miguel Casanova

Ambas cosas son de elaboración propia. Lo que se pueda compartir, lo comparto. Y compartiré también las mejoras que vaya haciendo. La calculadora de opciones que tengo en excel (segundo punto) es cosecha mía, y como digo en el artículo, la regalo a los alumnos del curso de opciones.

Saludos !

Buenos días Niko (si me permites tutearte), excelente articulo, siempre es un placer leerte.

Esta vez me gustaría “matizar/nivelar” algunas cosas desde mi perspectiva de inversor en opciones que soy desde hace algún tiempo, (por favor no interpretes los siguientes renglones como una crítica en sentido negativo).

Nos dices, que el inversor que hubiera comprado una PUT Eurostoxx 50 con strike 3000 y vencimiento DIC18 a principios de agosto esperando una caída del indice, no habría ganado nada para finales de noviembre.

Pero lo lógico es que el comprador de esa PUT la hubiese vendido, con jugosos beneficios, cuando se produjo el repunte de volatilidad en octubre.

Los gráficos que nos muestras también pueden interpretarse como que el vendedor de esa misma PUT, si bien es cierto que no ha perdido, tampoco ha ganado, salvo un matiz, han pasado 4 MESES desde que inició la posición. 4 meses a su favor, si, pero ha cambio de soportar un pico de volatilidad que si en algún sitio se hace evidente son en las garantías que nos exigen por esa venta de la PUT(como bien sabes Niko).

Y ese es, a mi parecer, una de las razones más poderosas por la que los inversores minoritarios desechan este excelente vehículo de inversión que son las opciones.

Los picos de volatilidad exigen enormes garantías para mantener la opción vendida y por supuesto “nervios de acero” apoyados en un gran conocimiento de lo que se hace.

Y por conocimiento no me refiero a lo que se escribe en un comentario anterior, que yo interpreto como “he conducido un ferrari a 200km/h y me la he pegado,y por eso los odio, ahora estoy conduciendo un lamborghini también a 200km/h y me encanta, hasta que

me la pegue”.

Por cierto, opciones es a warrants lo que gordo es a grueso, es decir, son sinónimos pero no son iguales. Las entidades que trabajan con warrants normalmente son “emisoras/vendedoras” de los mismos y eso es suficiente para hacernos reflexionar.

Con respecto a los gestores “value”,´apodo que hoy todo el mundo quiere llevar;), en su momento se describió a las opciones como “armas de destrucción masiva” y estoy de acuerdo con ello por lo mencionado anteriormente: la gran mayoría de inversores no conocemos en profundidad la operativa con opciones, lo que se traduce normalmente en pérdidas de capital.

Subrayo, que esos mismos “value” hacen un uso intenso de esta forma de inversión , me remito a la carta de Warren Buffett a los inversores de 2008:

“Our put contracts total $37.1 billion (at current exchange rates) and are spread among four major indices: the S&P 500 in the U.S., the FTSE 100 in the U.K., the Euro Stoxx 50 in Europe, and the Nikkei 225 in Japan. Our first contract comes due on September 9, 2019 and our last on January 24, 2028. We have received premiums of $4.9 billion, money we have invested. We, meanwhile, have paid nothing, since all expiration dates are far in the future.”

Siento la extensión del comentario, una vez más gracias por tu articulo Niko.

En respuesta a jesus abenojar b

Tienes toda la razón! El que compró la PUT, pudo haberla vendido en el pico de volatilidad. Y el que la vende, no ha ganado nada. PERO esto se produce con un movimiento relevante del subyacente en contra del vendedor y a favor del comprador. Resulta que el comprador, a pesar de tener el mercado a favor, necesita de un repunte de volatilidad para ganar (suponiendo que acierte el timing, claro...), mientras que el vendedor, a pesar de tener el mercado en contra, "se salva". Imagina lo que habría pasado si el mercado se hubiera en contra del comprador de la PUT y a favor del vendedor...

Tema garantías: el fallo es apalancar demasiado. Para que te hagas una idea, normalmente inmovilizo un 5% de mi capital en las garantías. El resto lo tengo en liquidez, lo cual no significa que el dinero "no esté trabajando". La gente que usa las opciones en función de las garantías, está especulando salvajemente. Apalancan cuando el mercado está tranquilo, porque si no "ganan poco", y cuando llega la sacudida, no lo pueden soportar. Hay que hacer al revés: apalancar solo después de que llegue la sacudida, porque ahí es cuando es interesante hacerlo.

Lo que dices de los warrants es totalmente correcto. Si los bancos los emiten y los venden a los particulares, ¿quién gana? Por eso las opciones son tan maravillosas: ¡ te permiten ser la banca !

En efecto, muchos inversores Value utilizan las opciones para realizar sus inversiones de largo plazo. Warren Buffet y otros muchos... porque las opciones son una magnífica HERRAMIENTA PARA INVERTIR, cuando sabes invertir.

Saludos !

Hay un pequeño truco fiscal relacionado con el precio de ejercicio o strike de la opción concreta. Sí te pones vendedor en una call con precio de ejercicio muy alto por ejemplo contratas sobre el subyacente Santander qué son 100 acciones cada contrato imagínate que quieres 5000 acciones te pones en vendedor 50 contratos y un precio de ejercicio muy alto por ejemplo 5,80 cobras en la prima de la diferencia entre ese precio de ejercicio y la cotización de ese momento y si te las ejercen y te obligan a comprar las acciones porque recuerdo estás en vendedor call, (obligación de comprar) aparecerá en tu cuenta de valores ese precio de compra 5,80 cuando en realidad era la diferencia entre el precio de ejercicio y la prima cobrada lo digo para los expertos. Jajajaja.