Generalmente los mercados financieros son impredecibles, por ello se han de tener en cuenta varios escenarios. La idea de que realmente puedes predecir lo que va a ocurrir, contradice la manera en la que observo los mercados.

-George Soros-

Los mercados han presentado tres momentos diferentes en los primeros cinco meses del año. Primero un rally que parecía que iba a llevar hasta las nubes a la bolsa de EEUU y a la europea a superar la Gran Resistencia del siglo XXI; luego un segundo momento caracterizado por una corrección importante tras fallar en superar dicha resistencia; y un tercer momento de rebote de la caída previa entre los meses de abril y mayo.

El resultado neto de estos movimientos es un -1,62% en el año para el Euro Stoxx 50 y un -1,04% para el Stoxx 600, es decir planos. Posiblemente cuando hablemos del cierre de final de año, lo más seguro es que no sea plano de nuevo, sino que los índices se hayan desplazado bastante desde los niveles que ahora registran. Según cómo lo estoy entendiendo, parece que ahora empieza el año y que se van a producir fuertes movimientos durante los siguientes meses. El lateral de un año en Europa va a llegar a su fin. A veces esto es lo más importante, no tanto estar acertado o equivocado en el inicio de una tendencia, sino que efectivamente se produzca un movimiento.

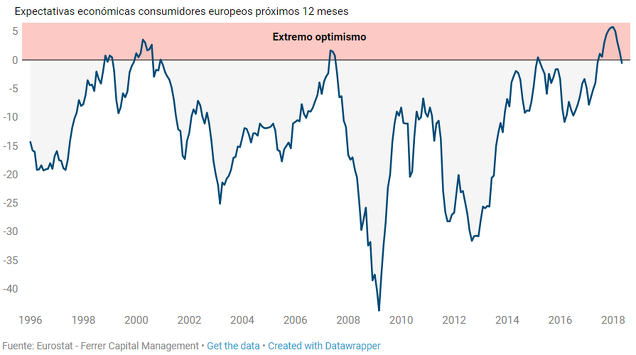

Además, la situación es compleja, con lo cual es difícil mantener un sesgo claro por una u otra tesis. Por un lado es difícil dejar de ser alcista porque aún no hay signos de recesión, el cual es el gran catalizador bajista, pero, por otro lado, la situación de extrema complacencia de los consumidores europeos y el giro a la baja de los indicadores líderes de la OECD, lo que augura una ralentización del crecimiento económico, históricamente ha traído caídas y mucha volatilidad a los mercados.

Digamos grosso modo que, si las probabilidades de que un año cualquiera la bolsa suba son del 70%, cuando se dan estas condiciones de extremo optimismo de los consumidores y giro a la baja de los indicadores de la OECD, más bien las probabilidades se invierten y las probabilidades alcistas se reducen al 30%.

A modo de recordatorio, muestro de nuevo las expectativas económicas de los consumidores de la eurozona para los próximos 12 meses:

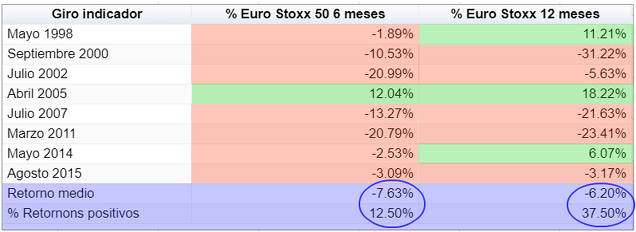

Y aquí los momentos exactos de mercado (Stoxx 600) en los que dicho indicador superó los 1,5 puntos:

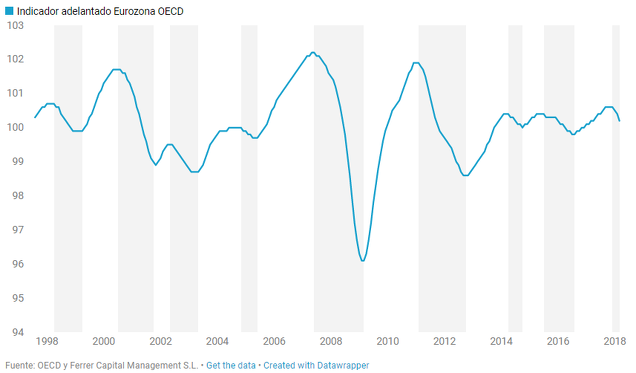

Y también recuerdo que el indicador líder de la OECD de la Eurozona, indicador que señala las diferentes fases de aceleración y desaceleración del ciclo económico, lleva meses declinando después de haberse generado su noveno giro a la baja en 20 años:

Y como la mayoría de las veces estos puntos de giro suelen traer caídas y volatilidad. Las siguientes marcas rojas son los momentos de mercado (Stoxx 600) en los que se producen los puntos de giro a la baja del indicador adelantado:

Extremo optimismo del público general, es decir los consumidores, y macro declinando, suelen traer resultados pobres, especialmente cuando ambos factores se producen a la vez, como ocurre ahora:

A pesar de no haber recesión la situación es compleja y este cambio de tornas del ciclo o "bajada de la marea", ya se está sintiendo con varios países en apuros. Si cuando la marea sube se tiende a ignorar las noticias negativas, ocurre todo lo contrario cuando la marea desciende. De ahí que los mercados ahora anden preocupados con Turquía, Argentina, Brasil o Italia. Los países eran los mismos hace 6 meses, pero ahora el mercado se enfoca en sus debilidades. De hecho, aún con la fortaleza de la bolsa americana, podemos ver que el hielo ha empezado a desquebrajarse en algunos mercados o sectores, signos que empiezan a confirmar que el exceso de optimismo y la desaceleración macroeconómica global están impactando ya los mercados.

Por ejemplo, como he hecho referencia recientemente, el importante sector bancario europeo, que es uno de los primeros en sufrir cuando las cosas se ponen complicadas, y que ha tenido un fuerte "sell-off" en mayo. Y cuando eso ocurre es un mal signo. El siguiente gráfico muestra el Banco Santander en rojo y el Euro Stoxx 50 en negro. En resumen, no hay tendencia alcista sostenible sin la participación de los bancos:

Ahora bien, que hayan empezado a desencadenarse eventos que confirman la fragilidad general, no significa que uno pueda estar muy seguro del escenario bajista, ya que sólo el convencimiento de que se está entrando en recesión es lo que permite mantener una idea fuertemente bajista. Y además, no menos importante, incluso si el escenario bajista es el que va a dominar el resto del año, no significa que primero no asistamos a un rebote de importancia antes de ver las verdaderas caídas.

De hecho, volvamos a observar el gráfico del Banco Santander y el Euro Stoxx 50. Sí, es totalmente cierto que cuando se producen divergencias prolongadas en el tiempo y la cotización el Banco Santander empieza a declinar, es una mala señal para el conjunto de la bolsa o índice. Pero si nos damos cuenta, es muy típico que cuando se produce la primera caída fuerte de los bancos, luego tenga lugar un rebote en los propios bancos y que, por supuesto, el índice general siga ascendiendo o rebotando unos pocos meses más.

Así, en noviembre de 2010 el Banco Santander declinó un 19,47% en un solo mes, pero luego rebotaría tres meses antes de continuar las caídas, al igual que el Euro Stoxx 50. En enero de 2015 el Banco Santander declinó un 14% para luego rebotar dos meses antes de continuar las caídas. El EuroStoxx seguiría subiendo hasta abril de 2015 antes de hacer techo y comenzar un mercado bajista de algo más de un año.

Y ahora, incluso si el escenario bajista es el que va a dominar a final de año, no cabe duda de que sería completamente normal ver al Banco Santander rebotar después de haberse dejado un 13,52% en mayo. E igualmente, incluso si el escenario es muy bajista a final de año, podemos ver al EuroStoxx 50 subir un tiempo.

Tal vez no, tal vez la fragilidad es enorme y todo sigue cayendo desde aquí, pero con esos ejemplos se entiende que un rebote entraría dentro de lo normal.

De esta manera, con estas consideraciones, y observando el comportamiento reciente de los precios, para mí el mínimo del día 31 de mayo es totalmente relevante. Todo lo que quiebre ese mínimo tendrá, a la luz de los datos actuales, un significado muy bajista. Romper ese mínimo es confirmar que el rebote iniciado en abril no va a más y que probablemente se está desarrollando una tendencia bajista.

Y como admito que podría estar equivocado en mi pesimismo, ya que 30% de probabilidades de que la bolsa suba no son pocas, y al fin y al cabo las medias de 50 sesiones se están acercando a las de 200 sesiones, también creo que todo lo que suba a partir del lunes lo voy a considerar como un posible desarrollo alcista que me obligará a ir cubriendo la exposición bajista que tengo. Y cuanto más se mantenga este mínimo, menos bajista seré y gradualmente más alcista me haré. Así, ese punto, que podemos señalar en los 3.390 puntos del Euro Stoxx 50, es un punto bisagra de máxima importancia: por debajo confirma el enfriamiento macro y por encima lo pone en duda.

Este es un momento interesante de mercado y probablemente durante las próximas semanas encontremos la clave para el resto del año.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.