A veces no es fácil transmitir de forma completa el entendimiento de una situación, bien sea porque hay muchos detalles y aristas difíciles de explicar; o bien porque no se trata de una información sin más, sino de una estructura de ideas algo más compleja.

Los que me siguen en este blog, la Cartera Value o en Twitter ya saben mi opinión sobre el negocio de Tesla: no es viable. Así lo dejé caer en una entrada sencilla sobre el vistazo a los flujos de caja, lo amplié con más detalles en un informe de la Cartera Value y he mencionado el completo sinsentido de esta compañía desde varios puntos de vista en Twitter. Sin embargo, creo que una parte importante de la audiencia no entiende bien los fundamentos de mi tesis, ya que a lo mejor parece que me estoy cerrando demasiado en ciertas cuestiones como el hecho de que hay pérdidas o el gigantesco flujo de caja libre negativo. Siempre aparecen algunas voces discordantes que plantean: “pero la compañía va a tener tanto éxito que se va a comer todos los mercados del mundo y aparecerán beneficios, etc”. Obviamente, decir esto es no decir nada. Lo podemos decir para cualquier compañía, pero no hay ni una sola aportación o pista que apunte en esta dirección, si hablamos de datos.

Un buen ejercicio de análisis es partir de la base de que esas personas tienen razón. Y empezar a echar cuentas. Según ellos, el modelo de negocio va a ser rentable en el futuro, pues veamos qué beneficio mínimo debería lograr Tesla para que todas las inversiones que está realizando tengan sentido.

Aquí contamos con ciertas herramientas de gran utilidad. No sabemos cuánto ganará en el futuro Tesla con exactitud (nadie lo sabe), pero sí sabemos cuánto capital ha invertido en la actividad productiva a día de hoy. A partir de esa cifra, le exigimos un mínimo de rentabilidad (no seremos muy exigentes) y entonces tendremos una cifra a partir de la cual el modelo de negocio tendría sentido. Si la compañía no es capaz de remunerar ese capital empleado con un mínimo de rentabilidad, básicamente significa que la dirección está destruyendo valor o empleando mal los recursos, y sería más útil para la sociedad (clientes, accionistas, etc) emplearlos en otras actividades más lucrativas. Así funciona el mercado, los recursos son escasos, y no se pueden emplear de forma consciente en actividades que no son rentables, a no ser que esto trate de filantropía. Dudo mucho que las decenas de miles de millones de dólares que ha captado Tesla sean pura filantropía.

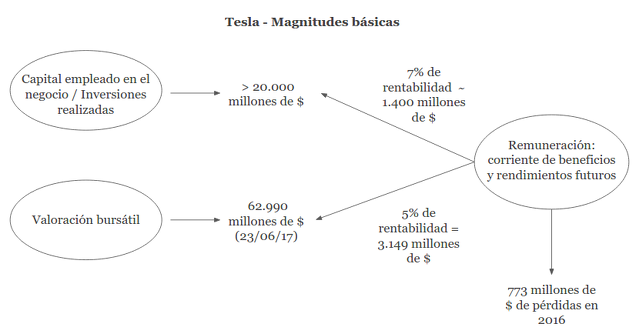

El capital que emplea a día de hoy Tesla en su negocio se puede calcular observando su balance, sumando las partidas de los activos operativos de la compañía y restando la parte financiada por los proveedores, que se puede considerar como una financiación natural y recurrente. A 31 de marzo de 2017, el cálculo estaría entre unos 18.000 y 23.000 millones de $, dependiendo de si consideramos algunos pasivos como recurrentes en la actividad normal del negocio. Este es el stock de capital que la compañía está empleando en el negocio. Habría que sumar también las pérdidas de años anteriores, que es dinero que han tenido que adelantar los accionistas para que el negocio vaya desarrollándose hasta ser rentable, que aparecen en el patrimonio neto de la compañía con el signo negativo con un importe de 3.153,2 millones de $. La idea es sencilla, cuanto más dinero pierda al principio, más tendrá que ganar en el futuro para compensar esas pérdidas y los fondos adelantados.

La cuenta es sencilla, qué menos que exigirle entre un 5% y un 7% a una actividad de este tipo, rentabilidades propias de negocios mediocres y del montón. Los supuestos hasta ahora son muy generosos, ya que si Tesla fuese un buen negocio lograría rentabilidades superiores al 10% con tipos de interés similares a los actuales. Una rentabilidad del 5% a las cifras de capital empleado que hemos estimado anteriormente implicaría un beneficio entre 900 millones de $ y 1.150 millones de $. Si le exigimos un 7%, una rentabilidad más realista y prudente, la compañía debería ganar entre 1.260 y 1.610 millones de $. En realidad, deberíamos exigirle rentabilidades mayores, ya que supuestamente esos beneficios se van a lograr en un futuro no cercano, por lo que existe un coste de oportunidad para nuestra inversión. En el presente logra retornos negativos, en el futuro debería más que compensar esta espera que estamos realizando, ya que un 1€ hoy vale más que 1€ el años que viene.

Para que nos hagamos una idea de dónde está la compañía ahora, las pérdidas en 2016 fueron de 773 millones de $. Estas vienen ampliándose en los últimos años, con unas pérdidas de 284 millones en 2014 y 875 millones de $ en 2015. En el primer trimestre de 2017, las pérdidas crecieron con respecto al mismo del año anterior, alcanzando casi los 400 millones de $ en un solo trimestre. A medida que el volumen de negocio aumenta, las pérdidas se amplían.

¿Es posible que la compañía remonte esta situación y comiencen a mejorar de forma dramática los márgenes? Si tenemos un poco de imaginación, podemos verlo desde otro punto de vista. Con el capital que ha invertido la compañía hoy y las ventas que logra, el resultado bruto de Tesla fue de 1.599 millones de $ en 2016. El resultado bruto es lo que queda después de restar los gastos directos de la provisión de los bienes y servicios vendidos a los ingresos. Después hay que tener en cuenta los gastos indirectos como I+D, marketing/ventas y los gastos en administración. De hecho, en una compañía que dice ser superior en tecnología y muy innovadora, estos gastos/inversiones deberían ser considerablemente importantes (y lo son). Si la diferencia entre Tesla y el resto es que invierte más en tecnología e innovación, no podemos partir de la base de que estos gastos van a ser menores. Es prácticamente imposible que lograse un resultado operativo (resultado tras descontar todos los gastos de la actividad del negocio antes de intereses e impuestos) de 1.000 millones con este nivel de ingresos.

No menos importante es el coste impositivo en el caso de que la empresa ganase dinero a largo plazo. Si la compañía espera ganar dinero a largo plazo, tendría que descontar el tipo impositivo del impuesto de sociedades, que podríamos dejar en un 20-25% por simplificar las cosas. Se puede decir que a medida que mejoren las ventas, pueden ir creciendo en términos absolutos estas cantidades, pero lo lógico es que a medida que aumenten las ventas, también crezca el capital que emplea la compañía en el negocio. De hecho, este último crece muy rápido. Lo que está claro es que no puede ganar 1.599 millones de $ con este nivel de ventas, que es prácticamente el beneficio que debería lograr la compañía para remunerar el capital empleado con un 7% de rentabilidad.

Este punto de vista no trata de analizar si hoy la compañía está barata o no, solo si la toma de decisiones y el plan de negocio tienen sentido, así como si están saliendo bien. Como vemos, no es nada fácil que la compañía logre remunerar todo el capital que está invirtiendo, más teniendo en cuenta que seguirá realizando fuertes inversiones todos los años. Lo que sucede es que el capital empleado en el negocio crece más rápido de lo que mejora el resultado y esta es una tendencia recurrente y preocupante. Esta es la razón por la que Tesla realiza gigantescas ampliaciones de capital de forma constante.

Otros especuladores se plantean que las pérdidas iniciales en la actividad son agua pasada y que ellos entran ahora, con esas pérdidas ya financiadas. Este es otro punto de vista diferente, también muy importante. Hemos visto que la política de inversiones de Tesla está cogida con alfileres, pero queda la especulación de si la valoración de mercado es atractiva. Podría darse el caso de que, aunque el capital que ha empleado la compañía se ha devaluado de forma considerable (malas inversiones), la valoración que da el mercado a ese capital devaluado es suficientemente baja como para que la compañía cotice de forma atractiva. Este sería el caso si, después de haber invertido más de 20.000 millones de $ en el negocio con fondos propios, la compañía estuviese valorada en bolsa en 10.000 millones por ejemplo.

El problema es que esta situación no corresponde con la realidad de Tesla, ya que está valorada por el mercado en más de 62.990 millones de $ al cierre del día 23/06/17. Una auténtica locura. Podemos aplicar algunos de los porcentajes anteriores y ver cuánto tendría que ganar la compañía para que las rentabilidades sean mínimamente razonables. Un 5% sobre 62.990 implica un beneficio después de impuestos e intereses de 3.149 millones de $. Un 5% de rentabilidad para una compañía que reinvierte los recursos en el negocio con rentabilidades peor que mediocres y que ofrece una rentabilidad del 5% son referencias muy poco exigentes para la compañía tan exitosa.

Quedarían muchas más cuestiones por considerar, como el problema de si va a ser capaz de financiarse con ampliaciones de capital cuando las condiciones financieras empeoren, o los riesgos de ejecución de los proyectos cuando las rentabilidades son tan bajas. También sería importante plantearse cuestiones sobre la competencia, que ya comercializa coches eléctricos e híbridos (los cuales no puede ofrecer Tesla). Indispensable también es plantearse la reciente compra de SolarCity por parte de Tesla, la cual plantea conflictos de intereses y agrava la situación financiera de Tesla, ya que SolarCity presenta una estructura financiera muy similar. Hay que tener en cuenta que los números recientes corresponden a un periodo de bonanza económica en Estados Unidos, y en concreto, para el sector del automóvil. Fabricantes como Daimler o BMW lo han hecho extraordinariamente bien en ventas a nivel global desde 2009. Habría que plantearse la situación de esta compañía en un entorno menos favorable.

En definitiva, espero que estos cálculos y razonamientos hayan servido para entender mejor la realidad de esta compañía. El problema no es que pierda dinero hoy, sino el abismo que tiene que cruzar para ser viable. La valoración de mercado es, por supuesto, una auténtica locura.

Cartera Value: Para más detalles sobre la Cartera Value y suscripciones, no dejes de visitar la página de información.

Artículos relacionados:

- Tesla, ¿una bomba de relojería?

- Poniendo en una balanza la relación beneficio precio (PER) y la rentabilidad sobre capital empleado

- El potencial de la comprensión de los datos financieros y el Análisis Fundamental

Muy buen artículo, además de la argumentación endógena que has descrito a la perfección, es decir su propia estructura financiera (para mí lo más peligroso de Tesla) en contra de Tesla, está la argumentación exógena, la del sector.

Intentar vender coches más caros a una población donde el ritmo de ganancias de poder adquisitivo cuanto menos ha ralentizado bastante (mundo desarrollado) hace saltar todas mis alarmas. Por ahora el sector de coches más caros sustentados en "lo eléctrico" depende demasiado, desde mi pt de vista, en subsidios estatales, ese para mi es el principal "concern" sobre el sector en sí.

Porque Tesla se la juega prácticamente a esa sola carta, el resto de fabricantes tienen un catálogo de productos bastante más resiliente a ello.

Un buen caso para comprender el impacto de los subsidios en la capacidad del cliente para adquirir el producto es el de los países nórdicos. Durante los últimos años han sido muy agresivos en el tema subsidios y casualmente es de las regiones donde los coches eléctricos han canibalizado más cuota de mercado.

Pues Dinamarca las eliminó en 2016 y las ventas se desplomaron, de 4800 a 1800. Quedará por ver si es un shock temporal o es indicativo de que los subsidios son una parte importante a analizar (por ejemplo si las ventas no recuperaran niveles pre eliminación de subsidios,en un tiempo prudencial sería una señal).

https://www.bloomberg.com/news/articles/2017-06-02/denmark-is-killing-tesla-and-other-electric-cars

En definitiva, Tesla es un conjunto de "concerns" para mi: estructura financiera nefasta, modelo de negocio "à la Apple en un sector donde no puedes tener las economías de escala de Apple", "modelo de negocio à la Apple en un producto donde hay sustitutivos más baratos que le vendes a una población cuyos ingresos han desacelerado bastantes vs ciclos precedentes" etc etc. Aunque, como has desmostrado en este artículo, no haya que irse a cuestiones grandilocuentes sobre la viabilidad del sector en sí para cuestionar la viabilidad de Tesla, es otro factor más a mi juicio que hace saltar mis alarmas (un para más inri negativo).

Excelente artículo sobre analizar como usa el capital una empresa, a los apuntes que va. Por otro lado, con todo el material didáctico que has subido a Inbestia, te daría para escribir un libro sobre análisis de compañias jajaja mil gracias por ello

Fantástico artículo, Enrique.

La verdad es que esta situación de Tesla ya la vivimos en el pasado con las puntocom.

Parecía que aquello sería el futuro y que venderían quien sabe qué a no sé que precios, pero la realidad es que eran empresas que perdían dinero y estaban mal gestionadas.

Valorar Tesla en casi 63.000 millones de $ cuando esta pierde dinero mes a mes está fuera del sentido común.

Excelente artículo, sólo por puntualizar una última cosa quisiera añadir a todo lo dicho que, efectivamente, Tesla sigue viva aún porque realiza de manera constante ampliaciones de capital para financiar sus desastrosos proyectos y para que estas ampliaciones de capital funcionen y no hundan el precio de la acción necesitan hacerse a precios muy altos con lo que emitiendo "pocos millones de acciones" Tesla consigue recaudar miles de millones sin producir un efecto dilución fuerte en el accionista. Personalmente pienso que el CEO de Tesla, Elon Musk, es muy consciente de ello y de ahí en que sea todo un genio del Marketing dándose un AUTOBOMBO bastante potente en Twitter siempre que hay algún tipo de noticia sobre que Tesla va a invertir también en su enésimo nuevo producto (que por cierto tambien generará más pérdidas que ganancias) con el único propósito de mantener a sus seguidores hipnotizados y el precio de la acción alto.

En definitiva, Tesla depende exclusivamente de mantener su acción con un precio alto para sobrevivir, sin embargo ojo que hace 2 viernes las acciones tecnológicas dieron un buen susto cayendo de forma fuerte, rápida y con mucho volumen, para mí hace 2 viernes comenzo el princio de un mercado bajista para el sector tecnológico en EEUU y también el princio del fin de Tesla ya que si su acción se derrumba junto con el resto de valores tecnológicos tendría que emitir muchísimos millones de acciones para conseguir el dinero que ahora consigue emitiendo tan sólo 3 o 4 millones de acciones, lo cual mandaría la cotización directamente a los infiernos por el enorme efecto dilucion que habría para los accionistas.

Para mí Tesla es quiebra segura y su propia acción le dará la puntilla.

Al fin encuentro un artículo desgranado sobre la inviabilidad de Tesla , que ya hace 2 años escribí lo que pensaba y pienso, una fanfarria :

https://es.linkedin.com/pulse/la-fanfarria-tesla-josep-pocallesEl modelo de negocio de Tesla, resumido en 3 minutos:

https://www.youtube.com/watch?v=La34ejUM3k8"Perdiendo tesoros"

"Despertando al Trueno"

"Saliendo del Barro"

Estas son dos líneas mutantes que surgen del hexagrama número 51, que los sabios chinos le dan el nombre de LA CONMOCIÓN.

El signo de futuro para Tesla si es rentable en "acción": LA PAZ, LA TRANQUILIDAD.

De momento no da quiebra total. Puede que vaya tirando hacia adelante y mejore. Iremos viéndolo.

No se fien del signo La Paz, se suele dar la vuelta a la guerra.

Hola, todo esto que comentáis sobre Tesla y lo que Enrique escribe está muy bien y los números no mienten, pero mienten los de Amazon? Los de Twitter? Los de Facebook? Seamos serios. Como estas empresas sobreviven? Con deuda señores, los americanos son así, Facebook es una empresa del gobierno que se dedica al espionaje y a la minería de datos nada tiene q ver con redes sociales al estilo guay, Twitter lo mismo y su deuda ni te cuento, Amazon está a un clic de desaparecer porque sencillamente no tiene nada, atropella con la deuda a los proveedores pero esto puede cambiar en 5 años y la deuda sería impagable. Bueno es q Amazon tiene muchas patentes siiii, y Tesla no? Estos si que tienen y muchas. Señores la deuda es la que ajusta los costes. Facebook paga miles de millones por un sistema de mensajería q no gana dinero, Amazon hace cosas parecidas, podíamos seguir nombrando empresas hasta q acabe el verano. Ni soy accionista de Tesla ni fan pero reconozco el valor y el esfuerzo de esta gente y creo en lo que hacen. Tesla tendrá problemas financieros y de otra índole seguro pero eso q más le da al que ha comprado acciones por debajo de 100 dólares? la clave en este tipo de empresas es entrar abajo y salir cuando el horizonte empieza a nublarse. Vaya coñazo jajajaja, Saludos cracks.

En respuesta a Jose Antonio Guerrero Sierra

Se podrá discutir si están sobrevaloradas esas empresas que cita, pero decir que tienen deuda no tiene ningún rigor. Un poco de seriedad

En respuesta a Jose Antonio Guerrero Sierra

Nada de lo que dices es cierto. Facebook gana dinero y tiene exceso de caja, no deuda. Amazon igual. Todos los supuestos de partida son completamente erróneos, le animo a que baje a la realidad y vea el mundo de verdad.

En respuesta a Enrique García Sáez

Hola Enrique, que Facebook solo tiene liquidez y no tiene deuda? Ni Amazon tampoco? Jamás podrán pagar la deuda que tienen y vuelvo a repetir que Facebook siempre ha tenido unas cuentas muy opacas y esta mas q documentado que más que una empresa al uso es una agencia gubernamental que trabaja para otros menesteres más opacos aún, y esta inflada por el dinero que recibe del gobierno, cuanto le ha costado watshapp y como espera sacarle beneficios? Cual es su modelo de negocio del que tanto habláis? El negocio es el espionaje masivo hombre y Amazon aumenta los ingresos a la par de la deuda. Que si, que Tesla no gana dinero que ya lo sabemos y todo el mundo que tiene acciones de esta empresa acabará arruinado y ya está que le vamos a hacer. Seguramente acabará como cualquier abengoa de turno o quizás acabe siendo un actor importante dentro de un sector estratégico de cualquier pais como es el transporte, veremos. Comprare cuando baje de 100 dólares, prometido.

En respuesta a Enrique García Sáez

Por cierto Enrique una tercera parte del valor de mercado de Tesla hoy, unos 20000 millones de dólares es lo que ha pagado Facebook por un sistema de mensajería que no tiene casi ingresos, 20000 millones de dólares!!! Van al pasivo del balance estos o al activo? Como piensa devolver ese dinero al accionista? Me gustaría saberlo, gracias.

En respuesta a Jose Antonio Guerrero Sierra

Acabo de mirar el balance de Facebook de la última presentación de resultados de Marzo y pone que tiene cero deuda ("0"), repito CERO.

Una cosa es opinar y otra dar datos FALSOS a la gente. A saber con que finalidad....

En respuesta a Carlos Freile González

No yo no doy datos falsos a la gente el que quiera que los vea en su balance que tú pones, son determinadas empresas las que dan datos falsos, si tu te los crees allá tú y a mi las cuentas de Facebook me importan cero. Son personajes como los de abengoa, los de la wifi gratis o los de algunos bancos que todos conocemos los que engañan en las cuentas que presentan, que cada uno se crea lo que quiera pero no me trago que una empresa que ha comprado ya varias empresas que no ganan dinero sigan con deuda 0. Ingeniería financiera lo llaman.

En respuesta a Jose Antonio Guerrero Sierra

Pagó la mayoría de la adquisición entregando acciones. En cualquier caso Facebook genera flujo de caja libre y cada vez más. Tesla no.

Un saludo.

Se podrá discutir si están sobrevaloradas esas empresas que cita, pero decir que tienen deuda no tiene ningún rigor. Un poco de seriedad.

Me gustaría ver los asientos contables reales de la empresa, por mi parte corto y cierro, saludos

Los del argumento "estados contables de cotizadas = acto de fe" o "no me creo los estados contables de compañías cotizadas supervisadas por el regulador pertinente", de veras que deberían de reflexionar sobre lo que supone el regulador y su existencia.

La Sec es una megamaquinaria estatal (con todo lo que ello supone) llena de gente con bastantes recuros a su disposición y de peces gordos con muchísimos incentivos para cazar este tipo de casos "Enron" (con todo lo que ello supone).

Vamos,en mi cabeza al menos funciona así, para este organismo estatal con bastantes recursos, pillar a un ballenato cotizado falseando datos es como hacer un home run o ganar un campeonato para un equipo de fútbol, si todas esas suposiciones de falseamientos reptilianos fueran ciertas, los perros de presa de la Sec se habrían lanzado antes de que un inversor retail al otro lado del charco se hubiera enterado.

En respuesta a Raúl Artiles Mendoza

Buenisimo argumento contra los conspiranoicos! El estado tiene más ventajas que defectos, por eso sigue existiendo después de 5000 años!

Buen articulo Enrique, al igual que este:

https://inbestia.com/analisis/tesla-una-bomba-de-relojeria pero como yo, hay muchos que opinamos diferente... una entrada en Nov del 2013 a unos $125 y hoy tenemos para comprarnos un S100, si también ajustamos a los ahorro de 5 años con una media de 130km al día, pues vemos que no solo es TESLA es rentable como inversión, sino también como un ahorro de gastos de los modelos antiguos de negocio. Por cierto, sigo insistiendo, en la comparativa de FB a Tesla, si hoy en día las mentes mas brillantes optaran por crear un FB, no uno mejor, si no uno igual, que tardarían? Pues unos 5-8 años. Lo mismo pasa con Tesla, su gran ventaja es que su tecnología lleva unos 5-10 años por delante del resto, y cada vez acelerar su paso de innovación. Si hay alguna avance en la baterías, los dueños de sus vehículos se aprovechan de inmediato y generarían un beneficio adicional a TESLA con la venta de nuevas baterías. Y por no hablar de su economía de escala en la producción de dichas baterías para el hogar y sus coches. Además, los que hablan de subvenciones, me sorprende ver esto ya que las "subvenciones" de 2500 a 4000€ en un coche de 100.000€ es como hablar de un error de redondeo ademas de ser "falsa" y mas bien marketing verde de los gobiernos. Para que una subvención sea real, si una vez yo me compro el coche, es señor "Montoro" de turno me envía un ingreso de dicha subvención, pues seria creíble, lo demás son acuerdos de prensa... Já. Creo que los que tienen 100k para gastárselo en un coche eléctrico, no dejan de comprar por unos 2500 o 4000€ de subvencione, por no hablar de que la mayoría de su ventas se generan en mercado fuera de dicha blasfemia capitalista como la subvención. Hoy al ver mi cartera, hago este comentario con una dulce sonrisa. :) Y no es mal momento para seguir apostando por TESLA.

En respuesta a Jose Morales

Enhorabuena! Le deseo mucha suerte con sus inversiones.