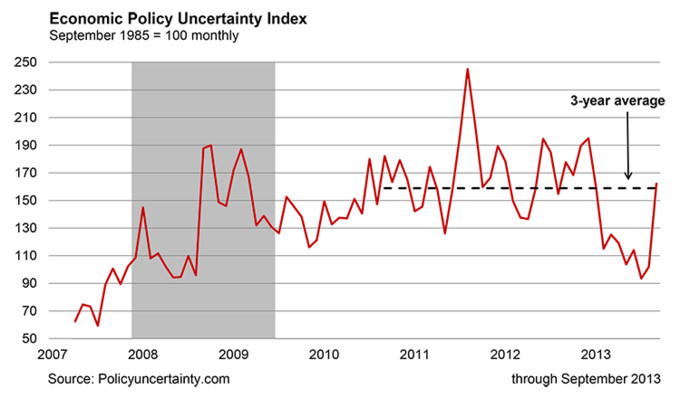

No, no me refiero al cierre parcial de la actividad de las Administraciones norteamericanas. Ni a la amenaza de un improbable impago de la deuda. Aunque ya que estoy aquí, aprovecharé a poner este gráfico que muestra el notable aumento del Índice de Incertidumbre de la Política Económica en Septiembre. Las razones son obvias. Podemos imaginar que si las cosas continúan tan tensionadas entre Demócratas y Republicanos como estos últimos días, el indicador continuará la escalada en su dato de Octubre.

Pero en el núcleo de esta entrada me voy a referir a un indicador que creo teóricamente interesante, como es la evolución de la variación de los préstamos concedidos por los bancos comerciales de Estados Unidos. Digo que es teóricamente interesante porque la evolución del crédito es una de las (quizá la) principales claves que explican las fluctuaciones económicas y ciclos de auge y recesión, como Ray Dalio y parte de los economistas piensan, notoriamente quienes se adhieren a la teoría austriaca del ciclo económico.

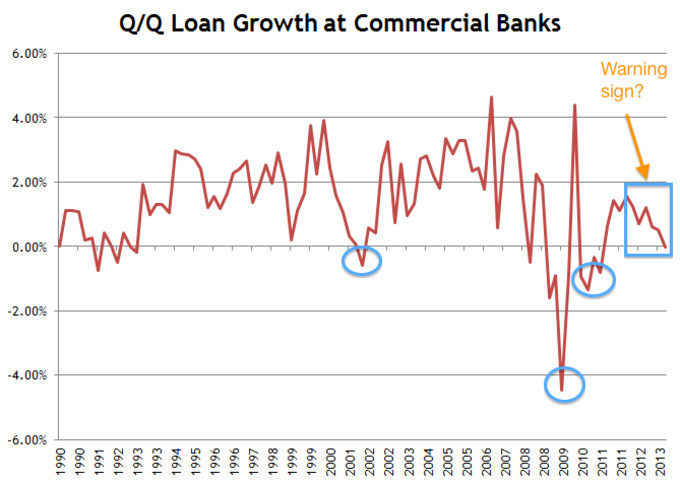

Pero además de que existan teorías que asocien el ciclo de crédito con el ciclo económico, empíricamente los datos parecen ser elocuentes. Miremos este gráfico que elaboró Scott Krisiloff (inspiración de mi entrada), tomando tasas intertrimestrales del crédito de los préstamos por parte de los bancos comerciales, a partir de los datos de la Fed.

Nota: todos los datos presentados en este artículo están actualizados al 2º Trimestre 2013.

(que en el eje horizontal aparezcan algunos años repetidos no es una errata)

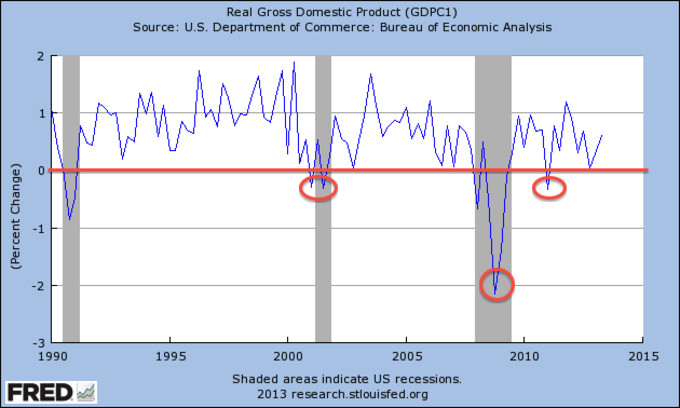

Los circulitos y rectángulo azules y demás son cosecha propia, para que se vea más claramente la relación con el siguiente gráfico: la variación real del PIB, también a tasas intertrimestrales, con sus respectivos circulitos rojos:

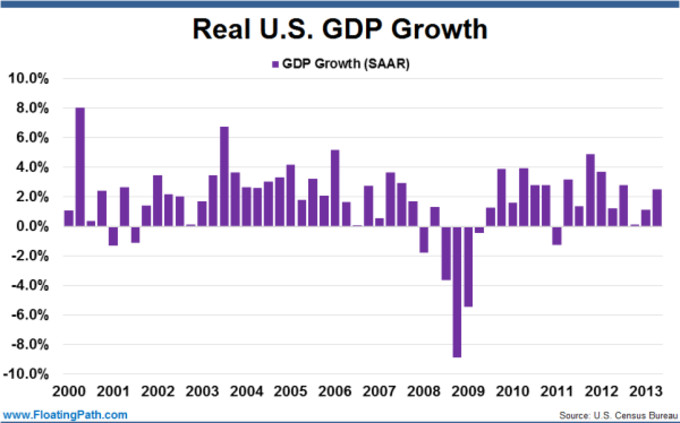

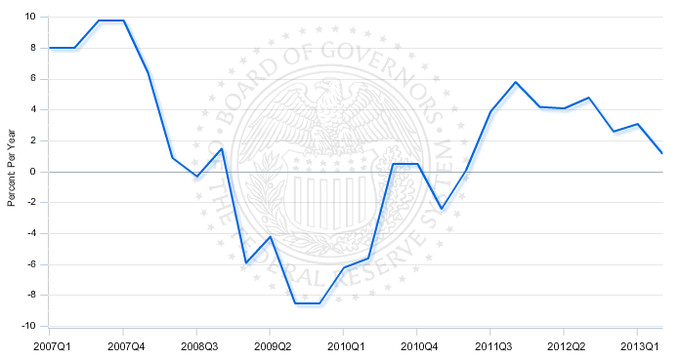

Si se prefiere ver con tasas anuales (recordemos: último dato disponible del crecimiento del PIB, 2º trimestre 2013: 2.5%)

También tengo el gráfico de la evolución del crédito a tasas anuales (sacado de su fuente original). En este caso, ponemos el foco desde 2007...

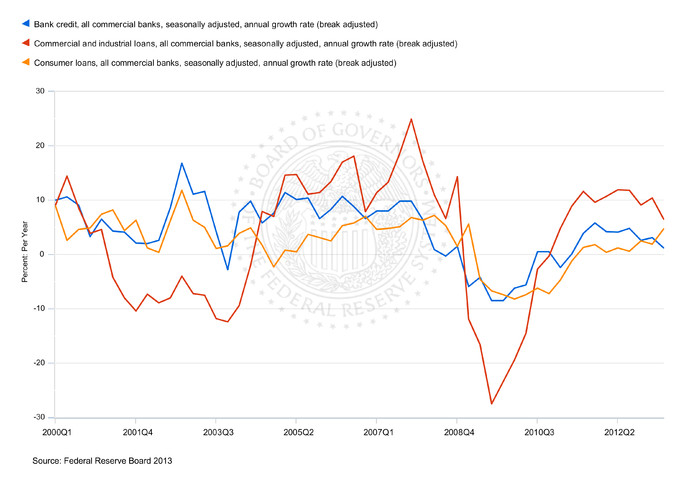

...y vemos que mantiene tasas positivas, pero la desaceleración es destacable.Antes de extraer conclusiones, podemos sacar más jugo a estos datos, desagregándolos según tipo de préstamo: comercial e industrial por un lado (línea roja), y al consumo por otro (línea naranja). Reduzco el periodo para verlo más claro, ahora desde 2000, y son tasas anuales.

ConclusionesEn definitiva, vemos cómo el colapso del crédito ha sido uno de los importantes componentes de la Gran Recesión (y otras recesiones del pasado). Su recuperación acompañó a la recuperación, lenta y con altibajos como el del 1er Trimestre de 2011, de la economía estadounidense. Sin embargo, recientemente, desde principios de 2012, observamos una desaceleración destacable en el ritmo de expansión de los préstamos por parte de los bancos comerciales, que viene causada por el comportamiento de los préstamos comerciales e industriales, dado que los préstamos al consumo se han acelerado (no tengo los datos, pero intuyo que aquí están los famosos student loans, cuyo crecimiento sigue "vigoroso").

Como muestro en el segundo gráfico del post, que la tasa de variación intertrimestral de los préstamos entre en terreno negativo suele preceder a ralentización económica o incluso recesión. En estos momentos lo máximo que podemos decir es que constituye una señal de advertencia, que debemos vigilar en próximos trimestres. Pero nada más. En caso de que profundice en terreno negativo (y/o entre la tasa anual) quizá sí sería para preocuparse.

Además, éste es solo un indicador, importante y que merece la pena sacar a colación, pero uno más junto a una batería de indicadores macro -- sobre cuyo análisis nos tiene bien informados Hugo Ferrer y otros miembros de inBestia. Y tengamos en cuenta que la economía (y los mercados) está en constante movimiento: las mismas (cor)relaciones que funcionaron ayer, puede que no funcionen hoy.

Tendremos que estar atentos Ángel.

Puede ser una buena red flag. Tenme al día de este dato please.

Los datos se actualizan cada viernes. Estaré atento y comentaré si hay alguna cosa interesante.

Creeis que EEUU que ya está en la ruina con una deuda pública que ya supera (creo) el 100 € del PIB, superará ésta situación ?, cuando, a muy largo plazo?

Ante ésta situación, sería prudente no posicionarse, retirar posiciones ?? Ya se que es complicado, pero hay atisbos de superación ?

Ángel,

Una cosa que hay que tener en cuenta es lo poco que le cuesta a EEUU mantener esa ingente deuda. Los gastos en intereses como proporción del PIB están en niveles muy bajos:

https://twitter.com/simonhinrichsen/status/387914709413814272/photo/1

Esto no quiere decir que vayan a mantenerse bajos durante mucho tiempo, dado que los tipos de interés se normalizarán al alza. Pero es un argumento para, de momento, no estar demasiado preocupados. Creo que Hugo coincide conmigo.

Eso no quiere decir que sea alcista con EEUU.. :-)

Te agradezco el comentario, me tranquiliza.

Saludos cordiales,

Hola Angel

Que opinas de un articulo como este

http://www.zerohedge.com/news/2013-10-04/30-mindblowing-statistics-about-americans-under-age-30

Hay algunos puntos que asustan sobre todo

# 14 En 1984, el valor neto medio de los hogares encabezados por una persona de 65 años o más fue 10 veces mayor que el valor neto medio de los hogares encabezados por una persona de 35 años o menos. Hoy en día, el valor neto medio de los hogares encabezados por una persona de 65 años o más es 47 veces más grande que el valor neto medio de los hogares dirigidos por una persona de 35 años o menos.

.

# 18 En los Estados Unidos hoy en día, el 40 por ciento de todos los hogares que son dirigidos por una persona menor de 35 años están pagando la deuda de préstamos estudiantiles. En 1989, esa cifra era del 20 por ciento

.

#28 Young men are nearly twice as likely to live with their parents as young women the same age are.

# 30 Los jóvenes estadounidenses son cada vez más frustrados que las generaciones anteriores les han cargado con un casi un 17 billones de dólares de la deuda nacional, que se espera que los pagos por el resto de sus vidas.

No le cuesta a EEUU pero parece que a los jóvenes americanos si les cuesta

¿Qué opinas ?

un abrazo

Preocupante, sin duda. A largo plazo se enfrentan a un problema muy importante, lo que se viene en llamar la "entitlement crisis". Las promesas de gasto social han aumentado muchísimo en últimos años, y prácticamente todos los analistas coinciden en que es un tema que a largo plazo puede explotar, que habría que atajar ya cuanto antes. Algo similar a lo que sucedería con las pensiones aquí... se prometen cosas que a largo plazo va a ser imposible cumplir, por demografía y desempeño económico peor del esperado.

http://www.zerohedge.com/news/2013-10-12/have-we-reached-peak-entitlements

Sin comentarios .

los padres arruinan a sus hijos para salvar las sus jubilaciones y sus derechos de cobro .

Derechos de cobro que en buena parte están en deuda publica

El otro dia fallo el sistema de las tarjetas de comida que es lo único que ha subido espectacularmente .

Deja de pagar las tarjetas de comida , se lia la mundial .

esta claro que USa no tiene tanto problema de deuda como de obligaciones de gasto social .

arruinas a la gente rescatando todo lo rescatable y luego te cuesta una millonada en paz social

http://www.zerohedge.com/contributed/2013-10-12/fed-could-simply-cancel-2-trillion-government-debt

El rectángulo esta muy bien tal vez lo pudieras poner en un articulo .

En buena parte según opino son obligaciones de deuda de los hijos con los padres .

Para mi no hay mas que un final ......

Daniel la calle dice que los bancos no pueden desapalancarse y dar crédito a la vez .

los jóvenes del mundo no pueden hacer 3 cosas

a la vez ,

garantizar los activos de sus padres ,

Ahorrar e invertir

y criar a su familia

un abrazo

Cada vez son mayores las infraestructuras de funcionarios, politicos, empresas, etc. que mantienen los paises y eso que en EEUU es casi todo privado, entonces, los impuestos son mayores que los de hace años, por consiguiente la disponibilidad de las familias es cada vez menor. Es una pena que esa gente joven que empieza en el mundo laboral esté hipotacada de por vida. En España tambien nos pasa lo mismo. En fin, es probable que éste sistema estalle en un futuro no muy lejano y se gobierne de otra forma y con otra política distinta totalmente....

Saludos cordiales,

Gran artículo Ángel ! Muchas gracias por ponerlo. Es para guardar (en la memoria y en nuestro material de trabajo).

Se me ocurre que la importancia del crédito es relevante en economías que funcionan a crédito. Un poco de perogrullo... pero si el crédito no fuera tan omnipresente, sus fluctuaciones seguramente no serían tan decisivas.

Acabas diciendo que quizá esta correlación no se mantenga. Personalmente no veo razones para que se rompa esa correlación... así que me lo tomo como serio aviso... siempre supeditado al TIMING de mercado: no ir en contra de la tendencia (salvo con opciones...), y reconocer objetivamente la fortaleza del mercado (a corto y a medio plazo), como acaban de mostrar los índices USA en la sesión de hoy...

Saludos !

Cierto. Relacionado con lo que dices, hoy (y ayer) en España se habla de la necesidad de 'desbancarizar' la economía española, excesivamente dependiente del crédito bancario. De la necesidad de buscar alternativas de financiación de las pymes, ya sea a través de la bolsa (el MAB, aunque muy mejorado...) o inversión privada.

De todas formas, una economía como la norteamericana, donde el nivel de bancarización es mucho más reducido que en la economía española, las fluctuaciones también son fuertes. Aunque quizá éste sea un factor que explique la mayor fortaleza de su economía en la salida de la recesión.

Yo también pienso que debería mantenerse esta correlación. Pero lo digo en parte por 'cubrirme' ante la incertidumbre: quién sabe qué pasaría en caso (improbable) de que se redujera notablemente esa dependencia en el crédito (lo que comentábamos antes)...

Saludos y gracias por comentar