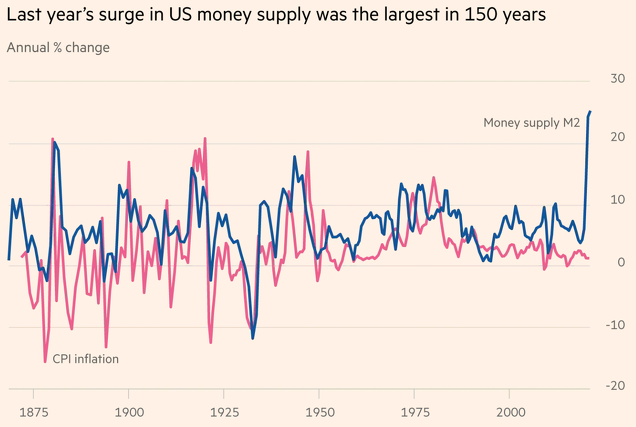

Es curioso cómo coexisten dos grandes temáticas actualmente: por un lado, la conciencia generalizada de que existe un grave peligro que se cierne sobre las bolsas, y especialmente sobre la bolsa americana, como consecuencia del endeudamiento masivo y la "impresión" de dinero. Y por otro lado, la narrativa de que este endeudamiento, financiado gracias a la FED, va a provocar que la inflación se dispare. La cuestión es que no parece que los inversores hayan tomado conciencia de lo incompatible de ambos enfoques. Pero situemos primero los datos de partida. En el siguiente gráfico vemos la evolución de la masa monetaria M2 y la inflación (CPI).

Fuente: Jeremy Siegel en FT.

Este gráfico podría indicar que la inflación se va a disparar. Y cuando decimos disparar, queremos decir realmente DESCONTROLAR. Otra cosa es que esto sea así realmente: ni en Japón ni en Europa, hemos visto que los "desvaríos" de los bancos centrales hayan provocado un desmadre de la inflación. Así que lo racional es pensar que "hay algo más que se nos escapa a bote pronto", es decir, algo que se le escapa a la teoría económica y financiera clásica cuando afirma que una masa monetaria disparada tiene que provocar, obligatoriamente, una hiper-inflación como la que vimos en Alemania antes de la segunda guerra mundial. En el pasado fue así, pero... ¿significa eso que esa relación es matemática? Ya estamos viendo desde hace una década que NO es así. El viejo "dogma" económico según el cual la inflación es igual al exceso de crecimiento de la masa monetaria con respecto al crecimiento de los ingresos reales, estaría totalmente obsoleto.

Pero supongamos que esta hiperinflación termina llegando. Esto significaría que los tipos de interés también se descontrolarían, subiendo mucho más de lo que podamos imaginar ahora. En este escenario, los actuales tenedores de bonos (es decir, gran parte de la población occidental) sufrirían pérdidas históricamente nunca vistas. Lo que llevamos de año, que ya ha batido récords, sería una pequeña muestra de lo que se viene encima. Es decir, el mercado de Renta Fija explotaría. Y es algo que tendría sentido. Pero... ¿qué pasaría con la bolsa?

Por un lado, la bolsa -y especialmente la americana- cotiza muy cara en términos históricos. Uno de los argumentos para soportar esta valoración tan exigente es que los tipos de interés están muy bajos. Por lo tanto, si se ponen a subir más y más, tendríamos un argumento para pensar que esta valoración se desinfle, provocando esa temida GRAN corrección bajista en las bolsas. PERO ¿qué pasa si además de subir los tipos, se dispara la inflación? Las acciones que cotizan en bolsa reflejan los precios de compra de materias primas por parte de las empresas que hay detrás de esas acciones, y reflejan los precios de venta de los productos y servicios de esas empresas, que también estarían subiendo (puesto que eso es la inflación: subida generalizada de precios). En consecuencia, la bolsa en su conjunto tendería a subir, nominalmente hablando, en caso de un escenario de hiperinflación y subida de tipos de interés.

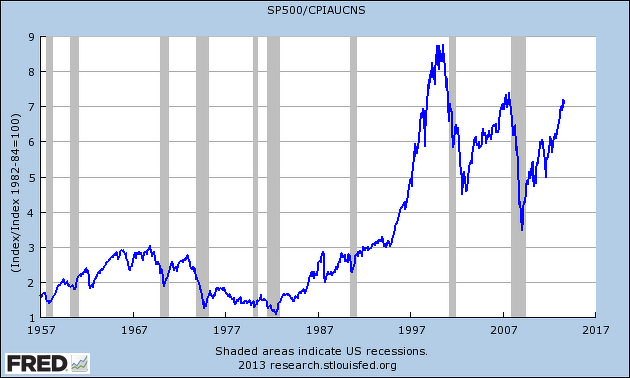

Otra cosa es que esa subida nominal sea suficiente para soportar la inflación en la economía real, es decir, que sea suficiente para MANTENER EL PODER ADQUISITIVO del dinero de los inversores. Recordemos que en los años 70 se produjo un escenario de hiperinflación (con dos "shocks" del petróleo), y la bolsa se mantuvo en lateral durante esta década. Fue en realidad una gran corrección encubierta, pero los precios no formaron una tendencia bajista, sino un gran movimiento lateral en paralelo a un contexto Macro de hiperinflación. Al final ésto es lo que miran los medios: si el SP500 no cae, no se habla de gran crisis ni tendencia bajista, aunque la realidad es la que vemos en el siguiente gráfico, ajustado por inflación:

En un gráfico "nominal" (sin ajustar por inflación) el SP500 aguantó el tipo en los años 70, pero si tenemos en cuenta la inflación para mostrar el poder adquisitivo de la bolsa, lo que en realidad hubo en los años 70 fueron fuertes pérdidas de poder adquisitivo para los ahorradores de largo plazo, que tuvieron que esperar a la primera mitad de la década de los 80 para recuperar dicho poder adquisitivo.

CONCLUSIÓN

¿Dónde pueden protegerse los inversores en un contexto como el actual? Pues en realidad, la bolsa como mercado donde cotizan activos REALES, es decir, empresas que fabrican bienes y servicios, sigue siendo en mi opinión el lugar "menos peligroso" para buscar refugio frente a la enorme incertidumbre que han generado los bancos centrales y los gobiernos en este principio de s.XXI. Eso sí, es importante destacar que esta "protección" frente a la inflación siempre es parcial y de largo plazo. Como vimos en los años 70, en escenarios de crisis, la bolsa puede sufrir y mucho durante períodos de 5 años o más. Pero una vez realizado el ajuste, en el largo plazo las acciones SE ADAPTAN al entorno económico de hiper-inflación.

Resulta pues paradójico que coexistan las dos narrativas: un gran peligro y crisis debida a la gran sobrevaloración de las acciones por un lado, y miedo a la hiperinflación por otro lado. Si la segunda narrativa no llega (y la inflación se mantiene), entonces los tipos de interés no se descontrolarán, y la "burbuja" de bonos seguirá languideciendo durante años y años, quizá décadas, permitiendo que las acciones consoliden sin necesidad de un gran crack ni una gran tendencia bajista. Y si llega esta segunda narrativa de hiperinflación, entonces... ¡ la bolsa podría incluso seguir subiendo !

Lo más razonable es, como dice Jeremy Siegel (el autor del artículo del FT de donde saco el primer gráfico), que la inflación suba claramente por encima del nivel del 2% (objetivo de la FED) pero lejos del 8-10% (inflación de dos dígitos), en un nivel donde los inversores en bonos sufrirían sin duda, y donde las valoraciones de la bolsa también deberían ajustarse, pudiendo provocar una crisis "moderada". Imaginemos un nivel de inflación anual del 4-6% de forma sostenida durante 5-7 años: ¿qué impacto tendría esto en el VALOR DEL DINERO? Por ejemplo, un 5% durante 5 años seguidos, significa que el valor de un dólar cae un 27%. Si la bolsa sube y baja durante 5 años, para terminar en el mismo nivel, en realidad se ha producido una "corrección encubierta" del 27% durante un período de 5 años. Y de esta manera, no tendrían razón ni los agoreros que anticipan un crack o gran caída bursátil, ni los optimistas que creen que la "disrupción" en marcha lo arreglará todo.

Sea como sea, hay que ser consciente de que el miedo a la inflación implica precisamente que habría que mantener posiciones en bolsa. No se puede tener miedo a la hiperinflación y miedo a un crack en la bolsa simultáneamente, y esto es lo que quería transmitir en este post.

Mi posición estratégica es que en última instancia, invertir significa acompañar la gran tendencia de largo plazo. El Momentum nos ha mostrado que esta gran tendencia de largo plazo puede entrar en una fase realmente peligrosa (es decir, cuando se producen fuertes y profundas caídas) una vez que el ROC 12 meses entra en negativo. Si sólo pudiéramos seguir UN SOLO indicador de largo plazo, para mí sería éste sin duda. Es lo que más se aproxima a un "indicador mágico" y es la clave para protegerse de grandes mercados bajistas. Los que miramos gráficos y utilizamos el "indicador precio" para guiar nuestras decisiones, dejamos que sea el propio mercado el que, en última instancia, nos diga qué hacer. Lo demás son conjeturas, escenarios y reflexiones de analista. Están muy bien porque ayudan a mantener la mente abierta y comprender lo que ocurre (hasta donde podamos llegar...), pero hay que tener cuidado de que el analista no invada el espacio del gestor. Ser riguroso, objetivo y coherente en la toma de decisiones es lo más difícil y lo más peligroso a la hora de invertir a largo plazo, y para conseguirlo, es importante tener clara nuestra filosofía de inversión, qué indicadores queremos seguir, y las herramientas a utilizar para guiar nuestra toma de decisiones.

No pretendo caer en el optimismo ingenuo. Mi objetivo es saltar del barco en el momento adecuado, y como vengo diciendo desde 2014, la prioridad absoluta es evitar a toda costa "saltar demasiado pronto". Esto sigue siendo válido en este año 2021: queremos ver una desacleración alcista, un techo de mercado y un principio de mercado bajista antes de "lanzar todas las alertas". Como dije en un post reciente, soy consciente de que quizá los mercados son ahora más rápidos que antes, pero no por ello ha cambiado la esencia del funcionamiento de las tendencias y la psicología de masas. Esto es lo más importante. Comprender cómo mueren los ciclos alcistas, y por qué la prioridad NO es "clavar" el techo de mercado -o vender lo más cerca posible de ese techo- sino estar dentro de la tendencia alcista de fondo que, por definición, ES la bolsa.

En mi opinión la vuelta de la inflación -pero no "hiperinflación"- es un escenario con mucho sentido para los próximos años, y esto sería un apoyo o un soporte para la bolsa, limitando el potencial bajista de fondo (nominalmente). Es un elemento clave a tener en cuenta a la hora de valorar el riesgo bajista de la bolsa, más allá de correcciones o crisis puntuales (es decir, el verdadero riesgo de una larga y profunda tendencia bajista como la de los años 70).

Nota: el próximo 5 de mayo empieza una nueva edición de mi CURSO DE ANÁLISIS TÉCNICO, con 3 nuevos módulos dedicados al Momentum. Consulta la página de inscripción y contratación para más información sobre el temario, fechas y horarios.