Agitación, incertidumbre, miedo, derrota y hasta desmadre. Estos son los términos que recogen los medios económicos y financieros estos días, para referirse al mercado de bonos que está sufriendo el tercer peor mes de los últimos 20 años.

Por ejemplo, el ETF "TLT" que invierte en bonos soberanos de EE.UU. con vencimientos mayores a 20 años, declina un -8,26% en este mes de febrero,, a falta de un solo día de negociación y desde máximos de la crisis del coronavirus ha llegado a declinar hasta un -23%. Cifras que en términos de renta fija son más que significativas.

De hecho, la idea de que los "nervios sacuden al mercado de bonos" es una expresión que estos días se extiende a otros mercados y, sobre todo, al conjunto de la economía, la cual, según muchos analistas que aparecen en los medios de comunicación, se vuelve más vulnerable por las subidas de tipos de interés, ya que unos mayores tipos de interés suponen una grave amenaza para la economía y para la estabilidad general de los mercados financieros.

Por ejemplo, en el diario elEconomista y en la noticia en la que utilizan como titular la expresión "desmadre en los tipos de interés" señalan las siguientes declaración de un miembro del BCE:

"Isabel Schnabel ha sido el primer miembro del Consejo de Gobierno del BCE que ha mostrado su preocupación públicamente sobre el reciente calentamiento en los intereses del mercado de bonos. En una entrevista en el medio letón Nozare, la banquera alemana comenta que "un aumento demasiado abrupto de las tasas de interés en la deuda como consecuencia de la mejora de las perspectivas de crecimiento podría poner en peligro la recuperación económica". Y añade que "nos aseguraremos de que no haya un endurecimiento injustificado de las condiciones de financiación".

Y hablan de que la subida de tipos puede dañar el flujo de crédito:

El interés del bono a diez años del bund alemán, la referencia en Europa, ha pasado del -0,5% a subir a más del -0,25%. Lo que para el BCE supone un serio problema. Este aumento significa una subida de los tipos reales y de las expectativas de inflación. Se traduce en un encarecimiento del crédito para familias y empresas.

Y en la paradoja de las paradojas, nos explican que el problema es que las perspectivas son tan buenas, que eso hace subir los tipos demasiado rápido y que por tanto la recuperación está en peligro. Esto es algo así como decir que no sabemos ser optimistas de la forma adecuada y en los ritmos precisos.

"Un aumento demasiado abrupto de las tasas de interés reales como consecuencia de la mejora de las perspectivas de crecimiento mundial podría poner en peligro la recuperación económica"

En fin, creo que ha quedado claro, en todos los medios a nivel mundial estos días podemos leer que una subida de tipos de interés, especialmente si es muy veloz, puede influir negativamente en la economía porque enfriaría el crédito a empresas y familias.

A su vez, unos tipos más altos, suponen un riesgo para el mercado de acciones porque una tasa de descuento más elevada haría que las acciones fueran relativamente más caras, y por tanto la renta variable tendría que bajar más para reajustarse a la nueva realidad. De hecho, ahora mismo el Nasdaq cae un -3,56% debido a estos temores e intuyo que veremos más caídas en los próximos días.

Hasta aquí hemos visto las noticias, pero ahora toca hablar de la verdad. Al fin y al cabo este es el blog "global macro" que sirve para analizar el ciclo económico y contextualizar los datos, sin dejarnos llevar fácilmente por las opiniones teóricas y los titulares hiperbólicos. Tal vez nos equivoquemos con algunas ideas, pero al menos no se nos podrá acusar de no reflexionarlas profundamente. Vamos allá.

Los tipos de interés a lo largo del ciclo económico y el día de la marmota

Lo que hace que haya una diferencia entre las noticias que nos cuentan y la verdad más probable, es que en teoría la realidad es como dicen los libros de texto, pero en la práctica la realidad siempre es un poco más compleja. Según la teoría, unos tipos más altos suponen unos préstamos e hipotecas más caros. Si son más caros, la gente consume menos, compra menos casas y eso acaban frenando la economía por el efecto multiplicador que tendría todo este fenómeno. Eso es básicamente todos los argumentos que hemos visto reseñados en la noticia de elEconomista y la forma en la que tienden a pensar en el BCE (no así, al menos por ahora, en la FED).

Pero en la práctica esto no sucede así, no al menos mientras los tipos de interés no se vayan a niveles realmente elevados mayores al 5%, que es el nivel en el que históricamente una subida de tipos sí ha afectado negativamente a la bolsa.

En el mundo real, cuando la economía deja atrás una crisis o recesión, el mayor crecimiento e inflación hace que los tipos de interés repunten. Y como los tipos de interés y los precios de los bonos se mueven de forma inversa, estos declinan con fuerza.

En el mundo real, unos tipos al alza es consustancial con una economía que crece. De hecho, si observamos las tres últimas recesiones en EE.UU., vemos como siempre que se sale de ellas, la bolsa hace suelo (S&P 500 en negro), los tipos de interés comienzan a crecer (azul) y que ese repunte de los tipos ni trunca el crecimiento económico, ni por supuesto trunca los ascensos bursátiles.

En la teoría tipos más caros pueden frenar el crédito pero, en el mundo real con la mejora económica, la mejora del empleo y la mejora de la confianza, más personas piden préstamos e hipotecas aunque estos sean un poco más caros que antes. La gente no deja de pedir hipotecas porque sean del 2% en vez del 1%, pero sí que se animan a hipotecarse si al menos tienen empleo y tienen más confianza en que no lo van a perder rápidamente.

Además, y esto es casi igual de importante, con unos mayores diferenciales entre los tipos de interés de corto y largo plazo, tal y como está ocurriendo estos días, las instituciones de crédito tienen mayores incentivos para prestar que cuando los diferenciales están deprimidos.

Cuando el diferencial es pequeño el margen de ganancia es menor y cuando el diferencial crece hay más capacidad de obtener beneficios. De ahí que esta subida de tipos de largo plazo esté animando la actividad bancaria y los bancos suban como la espuma estos días, justo cuando las Apples y Teslas del mundo declinan. No es casualidad que la cotización del Banco Santander esté en máximos de un año. Si los tipos de interés de largo plazo fueran negativos para la economía ¿crees que los bancos, los malditos bancos que son super frágiles, estarían subiendo y cerca de máximos?

Como decía Yogi Berra, "en teoría no hay diferencia entre práctica y teoría, pero en la práctica sí la hay". He vivido varias expansiones económicas y al comienzo de las mismas siempre ocurre lo mismo: de repente los tipos de interés suben por mejores perspectivas económicas (es decir, los bonos caen), como consecuencia de ello muchos inversores y analistas se preocupan porque según la teoría esto frena la actividad económica y acto seguido la bolsa corrige algo porque por fin se encontró una excusa para fluctuar ya que llevaba un tiempo sin caer.

Es toda una secuencia que se repite expansión tras expansión sin variación alguna. Pero los mercados no son tontos y por eso, a no ser que surjan verdaderas sorpresas, siguen su camino al alza poco tiempo después. Algo me dice que veremos más caídas bursátiles en los próximos días y que los titulares negativos se van a incrementar.

El mercado de bonos

Centrándonos ya en el mercado de bonos y en el ETF TLT en concreto por pura simplicidad, vemos que este se encuentra sufriendo una de las 3 peores caídas mensuales de los últimos 20 años, tal y como muestra el indicador ROC 1 (tasa de cambio a un mes) en el panel inferior del siguiente gráfico.

Ruego centrarse en las fechas de esos "terribles" meses en la renta fija soberana: julio 2003, enero 2009, noviembre de 2016 y el actual. Si tan negativas profecías trajeran estos meses tan malos para los bonos en los que los tipos de interés suben como la espuma, esto se debería traducir en problemas en las bolsas, que al fin y al cabo son el termómetro final de la evolución económica.

Pero resulta que no es así, justo porque la práctica no se parece en nada a la teoría de los libros de texto y de las noticias. En el siguiente gráfico del S&P 500 muestro los momentos en los que tuvieron lugar los crashes anteriormente reseñados del mercado de bonos. Casi se diría que la historia muestra lo contrario de lo que sugieren las noticias de estos días.

La caída actual de los bonos es lo que ocurre siempre que la economía sale de una situación de crisis y de fuerte incertidumbre. El drawdown actual del ETF TLT está en línea con lo observado durante la última década tras la recesión de 2008 y la recesión europea de 2012. Nada raro, simplemente el comportamiento habitual.

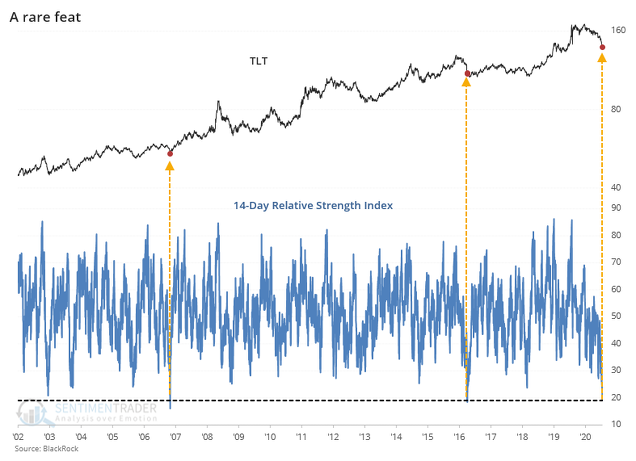

Con ello, no es de extrañar que desde el punto de vista técnico, una lectura extrema a la baja del RSI del ETF TLT, sugiera que es muy probable que un suelo en los bonos está muy cerca en tiempo y en magnitud. Aunque esto es algo que personalmente me es indiferente.

A hora de evaluar las noticias y lo "que se dice", es primordial realizar un análisis histórico para ver si estas ideas virales se corresponden con la realidad y con la lógica real del funcionamiento de los mercados, evitando con ello costosos errores de inversión como volverse demasiado pesimista por algo que no lo merece.

La caída de los bonos: una bendición para la estrategias diversificadas

Las carteras diversificadas, como la All Seasons Momentum que gestiono en GPM, dependen en buena medida de los instrumentos de renta fija, ya que son los que, aparte de ofrecernos sus rentabilidades de largo plazo, sirven de colchón en los momentos de verdaderas crisis, siendo esto así porque los bonos soberanos de países refugio tienden a apreciarse cuando los activos de riesgo declinan. Eso es justo lo que ocurrió durante la crisis del coronavirus.

Por tanto, el que los bonos de largo plazo corrijan porque están subiendo los tipos de interés, para mí es una buena noticia, porque esto significa que estos bonos tendrán colchón más que suficiente para servirnos de salvavidas en la próxima crisis.

Actualmente nuestra estrategia no nos indica tener ETFs como el TLT en cartera, ya que nos dio señal de salida hace meses, pero, sin duda, cuando estos vuelvan a apreciarse y nuestro sistema lo señale, volveremos a incorporarlo en cartera. Los bonos son el mejor amigo de la estrategias diversificadas, especialmente de las estrategias diversificadas que dinámicamente se adaptan a las circunstancias de los mercadosy que se vuelven muy defensivas cuando los activos de riesgo, como las bolsas, sufren de forma prolongada.

--

Nota: Desde diciembre de 2020, soy gestor de inversiones en Gestión de Patrimonios Mobiliarios (GPM), una entidad española regulada ante la CNMV con el número 105. Para conocer mi estrategia de inversión "All Seasons Momentum" e invertir en ella, puedes seguir leyendo >aquí.