Han sido pocas operaciones, pero muy fiables. En un webinar que hice en iBroker el pasado mes de marzo, hice un repaso de mi operativa, y en este post posterior cerré las dos estrategias que tenía abiertas aún (también con beneficio ambas). Podéis descargar este vídeo de repaso desde este enlace: Repaso a mis estrategias de opciones 2014-2015.Y también podéis ver solamente las diapositivas (presentación powerpoint), desde este enlace.

En este post quiero mostrar esa operativa, para los interesados en trastear y aprender con paciencia de esas operaciones, donde es importante tanto el timing como la estrategia elegida. Es decir, hay que saber de Análisis Técnico y hay que saber de Opciones para poder construir escenarios técnicos correctos y explotarlos con cabeza.

Importante: no se trata solo de mostrar una rentabilidad alcanzada, sino sobre todo de mostrar qué riesgo se ha asumido para obtener esa rentabilidad, y el riesgo no se mide como "volatilidad" o cualquier otra teoría matemática, sino como un verdadero "stress test", al más puro estilo cisne negro de Taleb: ¿qué pasaría con nuestra cartera en el "peor escenario posible"? Esta es la pregunta que debemos hacernos siempre si queremos sobrevivir a largo plazo en los mercados.

Ahí vamos. Son 6 estrategias en total.

PRIMERA ESTRATEGIA. Ago-dic 2014.

Cobertura bajista con opciones sobre DAX.

La abrí en agosto, hice un ajuste en octubre, y la cerré en diciembre 2014. Total: 5 meses.

Rentabilidad +1,21%.

Riesgo: el único riesgo era sacrificar beneficios futuros en caso de que el DAX hubiera subido por encima de los 10.000 puntos. Estando en 9.640 puntos, eso significa que me habría perdido cualquier subida del DAX superior al 3,2% desde agosto hasta diciembre de 2014.

En el siguiente gráfico muestro el escenario y el momento de apertura de la operación:

Enlaces para más detalles sobre la operación:

Apertura el 30-julio-2014.

Ajuste realizado el 6 de octubre. En el siguiente gráfico muestro el momento elegido y en qué consistió ese ajuste.

Finalmente vencieron sin valor a finales de diciembre las opciones en cartera.

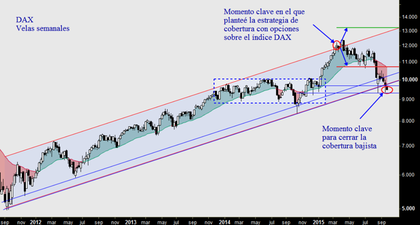

SEGUNDA ESTRATEGIA. Marzo-sept. 2015

Cobertura bajista, con opciones sobre DAX, para amarrar el suculento beneficio del primer trimestre de 2015.

Apertura marzo 2015, cierre septiembre de 2015. Total 6 meses.

Rentabilidad +10,8%.

Riesgo: el único riesgo es que el mercado hubiera subido con fuerza, obligándome a sacrificar parte de los beneficios. El DAX ya había subido un 23% desde el 1-ene, y el "riesgo" era que siguiera subiendo otro 11%. Toda subida por encima de ese 11% (o sea, +34% desde el 1-enero), ya no serían beneficios para la cartera que cubrir.

En el siguiente gráfico muestro el timing perfecto en la operación, tanto la apertura (a pesar de que fue unos meses demasiado pronto...), como en el cierre. La línea verde representa el margen de subida que todavía me daba, y la línea roja es el nivel a partir del cual realmente estábamos cubiertos (todo ello a coste cero):

Más detalles sobre la apertura en este post del 16 de marzo.

Más detalles sobre el cierre, en este post del 29 de septiembre.

TERCERA ESTRATEGIA. sept-oct 2015.

Cobertura relámpago con opciones sobre SP500.

Apertura el 22 septiembre 2015, cierre el 6 de octubre de 2015. Total 2 semanas.

Rentabilidad -0,65%.

Riesgo: el riesgo estaba en sacrificar beneficios en caso de subida del SP500 por encima de los 2050 puntos (+3,7%) durante los tres meses siguientes.

En el siguiente gráfico vemos el timing de entrada y de salida:

Enlaces con los detalles de la operación:

Apertura de la cobertura SP500.

Cierre de la cobertura SP500.

CUARTA ESTRATEGIA. Sept-dic 2015.

Especulativa lateral-alcista con opciones sobre BMW.

Apertura 26 de septiembre de 2015, cierre a finales de diciembre de 2015. Total 3 meses.

Rentabilidad +4%.

Riesgo: Las acciones de BMW habían caído un 33% en los 6 meses anteriores, desde los 116€ hasta los 79€. El riesgo estaba en que siguieran cayendo por debajo de los 70€. En ese caso, habría comprado acciones de BMW a 70€. En el siguiente gráfico lo vemos resumido.

Enlaces:

Apertura de la estrategia BMW.

Cierre (vencimiento) de la estrategia BMW.

QUINTA ESTRATEGIA. Oct-2015 a marzo-2016.

Especulativa alcista con Opciones sobre DAX.

Apertura octubre 2015, dos ajustes en noviembre, y cierre en marzo 2016. Total 5 meses.

Rentabilidad +3,74%.

Riesgo: Esta ha sido la operación donde más riesgo he asumido. El riesgo inicial fue una caída del DAX por debajo de los 9.500 puntos (estando en los 9.900 puntos). En ese caso, habría comprado DAX a un precio neto de 9.200 puntos (9.500 - 312 puntos ingresados por la estrategia). En el siguiente gráfico vemos la situación técnica:

El escenario planteado era de un rebote desde los 9.900 puntos hasta los 11.000 (círculo verde en el gráfico), pero con un margen de error de 700 puntos, hasta los 9.200 puntos, que habría sido nuestro precio de compra en caso de seguir bajando el DAX. Es decir, quería comprar, pero no a 9.900, sino más cerca de los 9.000.

Acerté con ese movimiento, pero me equivoqué al añadir otra put vendida (la put 9000, además de la put 9.500 ya vendida), lo cual se comió una parte de los beneficios acumulados. Lo importante es que solo puse en juego beneficios, con un margen de error que había crecido desde los 9.200 hasta los 8.453 puntos.

Enlaces:

Apertura estrategia alcista DAX (6-oct-2015).

Ajuste 1: recogida beneficios en la Call 11.000 comprada (6-nov-2015).

Ajuste 2: nueva PUT 9.000 vendida (30-nov-2015).

Cierre final estrategia (17-marzo-2016).

SEXTA ESTRATEGIA. Febr-2016 a marzo-2016.

Especulativa alcista con opciones sobre DAX.

Apertura febrero 2016, cierre marzo 2016. Total 1 mes.

Rentabilidad +1,86%.

Riesgo: Esta ha sido la operación con menor riesgo. Para entrar en pérdidas, era necesario que el DAX cayera en 2016 por debajo de los 6.700 puntos, reflejando una caída del 38% desde el 1-enero tras empezar el año en los 10.743 puntos.

En el siguiente gráfico podemos ver el planteamiento de medio-largo plazo, con el margen de error que me estaba dando, de más de 2000 puntos (desde 8.900 puntos en los que estaba el DAX cuando abrí la posición, hasta los 6.700 puntos en los que habría entrado en pérdidas):

Este mismo margen de error visto de cerca:

En cuanto al timing de corto plazo tanto para la apertura como para el cierre, el siguiente gráfico de velas diarias nos lo muestra:

Enlaces:

Apertura estrategia: venta PUT 7.000 DAX. (14-febr).

Cierre estrategia: compra PUT 7.000 DAX. (17-marzo).

SITUACIÓN ACTUAL.

Eso es todo por ahora. Tras cerrar esta última estrategia el 17 de marzo, me dí unos días de observación, y el 11 de abril publiqué mi post sobre el Tramo alcista arrancando, cuyo timing podemos ver nuevamente en este gráfico:

Operativamente, este tramo alcista se me escapó. No me dió tiempo a entrar, y decidí no salir corriendo detrás del precio, con el DAX por encima de los 10.300 puntos. La caída de corto plazo desde los máximos de abril debería ser una oportunidad de volver a entrar a precios similares, pero no lo veo claro, así que espero. Las bolsas europeas no tienen buen aspecto. Simplemente no me convence el aspecto general. El DAX está fuerte en comparación con el resto de índices, con eso lo digo todo.

Posiblemente no pase nada, tal y como comenté en mi último post de análisis técnico de los índices europeos: La mayor parte del tiempo los mercados no van a ninguna parte. Pero si no van a ninguna parte (ni hacia abajo... ni hacia arriba), tampoco pasa nada por estar fuera durante un tiempo. Estos últimos días han rebotado en los soportes que comenté, pero tampoco es nada definitivo. Sigo "observando", puesto que al fin y al cabo, ESPECULAR significa eso: OBSERVAR, o "mirar con atención".

Recuerden también que como he explicado muchas veces, mi método de vender opciones para ingresar dinero por el paso del tiempo es direccional, es decir, no sólo intento ganar con el paso del tiempo, sino que intento hacerlo "con intención". Es una gran diferencia respecto a la inmensa mayoría de operadores de opciones que explican estrategias para ingresar por el paso del tiempo, sin tener ni idea de mercados (y sin querer tenerla). Eso es bajo mi punto de vista un error, porque son estrategias de bajos ingresos con riesgos excesivos, y con horizonte corto placista.

Nota: el próximo martes 24 de mayo empieza una nueva edición de mi Curso de Opciones.

+ info e inscripciones aquí (no te pierdas las opiniones de ex-alumnos).

Aquí tienes también un listado con todos mis artículos publicados sobre Opciones.