Ayer estuve repasando la situación de la bolsa, y en vista de la expectativa bajista de corto plazo (porque faltaría una pata bajista), y del riesgo siempre existente de que "todo se vaya complicando", planteé la necesidad de una estrategia de cobertura con opciones.

Realmente no estoy seguro de esa necesidad. Considero que las correcciones de mercado forman parte de la tendencia de fondo, y por eso un inversor debe asumirlas y aceptarlas. A cambio de eso, el premio es estar dentro de la tendencia de largo plazo, que es la que da dinero. Si no puedes aceptar esas correcciones, es decir, una caída desde máximos que puede llegar a superar el 20%, entonces es que una de dos:

1- dices que inviertes a largo plazo pero no es verdad, lo cual es el error más frecuente entre inversores: confundir horizontes temporales.

2- o simplemente no deberías invertir en bolsa porque no puedes soportar esa volatilidad.

Dicho esto, voy a plantear una cobertura sencilla con opciones, sobre todo con fines didácticos, aunque no exclusivamente: quiero que la estrategia me proteja de una manera efectiva y barata, igual que lo hizo mi anterior estrategia publicada en marzo de este año 2015, cuyos datos básicos voy a recordar ahora.

El día 16 de marzo planteé una estrategia con las siguientes características:

- coste cero: incluso ingresamos algo de dinero, pero muy poco (lo despreciamos).

- cubierto desde los 10.700 puntos: todo lo que caiga el DAX por debajo de ese nivel a vencimiento (dic-2015), es beneficio (el DAX cotizaba entonces sobre 11.900-12.000 puntos).

- acotado o limitado por encima de los 13.200 puntos. Es decir, si el DAX sube, ganamos, pero a partir de 13.200 puntos, ya no ganamos nada, y de hecho perdemos, pero lo compensamos con nuestra cartera. Dicho de otra manera, después de una subida del 10% durante los tres primeros meses del año (hablo de memoria, datos aprox), hice una estrategia para ganar otro 10% si seguía subiendo el DAX (pero no más), y estar cubierto para no acabar el año en negativo en caso de que se desplomara (después de haber ido ganando un 10%). Jugada redonda.

En el siguiente gráfico vemos estos niveles reflejados, y lo que ha ocurrido después:

La estrategia está aportando ahora mismo un 7,5% de rentabilidad (que es la caída del DAX desde los 10.700 puntos). Eso es lo que estaríamos ganando, para compensar las pérdidas de las acciones que tengamos en cartera.

Y recuerden: ¡ a coste cero ! Es decir, si el mercado no hubiera caído, no habría cobertura que aplicar, pero tampoco coste alguno (salvo el beneficio que sacrificamos si el DAX hubiera subido más de un 10% adicional).

El timing: una parte clave de cualquier estrategia

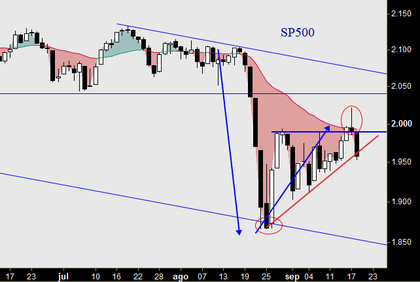

Quiero destacar algo muy importante: la elección del TIMING, es decir, del momento óptimo para realizar estas coberturas. Voy a empezar por ahí, y para eso simplemente voy a recordar nuestro gráfico del SP500:

En el gráfico anterior vemos una caída desde los 2.100 hasta los 1.900 puntos, grosso modo. Como dije, cabía esperar al menos un rebote hacia los 1990 puntos, nivel donde los más nerviosos podían cerrar posiciones (total o parcialmente). Pues bien, alrededor de ese nivel es interesante también plantear una cobertura con opciones. Tras el velón negro del viernes (sesión de cuádruple hora bruja, que quizá sea la verdadera razón de la caída, y no la FED...), hoy lunes tenemos al SP500 rebotando cerca de los 1.980 puntos a las 17h, momento en que escribo estas líneas.

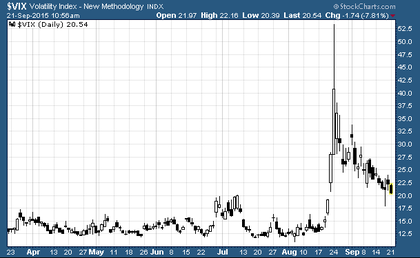

La ventaja es que el VIX está ya muy cerca del nivel del 20%, después del susto de finales de agosto. Es decir: planteamos estrategia después de un primer susto, en el rebote, cuando hay cierta calma que ha vuelto al mercado, y podemos operar con control. No es ni mucho menos un pull-back de medio-largo plazo como los que explico en mi curso de Análisis Técnico (para eso todavía quedarían muchos meses durante los cuales veríamos formarse una verdadera y gran figura de techo), pero el concepto es similar.

Con la estrategia de opciones buscamos un objetivo combinado:

a- cubrirnos en caso de caída violenta del mercado.

b- poder seguir ganando dinero con nuestra cartera si la bolsa se vuelve a girar al alza (aunque habrá un límite, luego lo vemos),

c- no perder dinero si no ocurre ninguna de las dos anteriores, es decir, si el mercado ni sube ni baja.

Alguno dirá: ¿qué significa eso de ni sube ni baja? Buena pregunta. Hay que acotarlo, y eso lo hacemos con el siguiente gráfico en velas semanales (medio plazo).

En el rectángulo de borde discontinuo he mostrado el rango lateral en el que se mueve el SP500 desde incluso principios de 2014. El rango aproximado es 1.800-2.100 puntos. Dentro de ese rango de precios, podemos considerar que "no está pasando nada en la bolsa americana".

Por cierto, a diferencia de la estrategia anterior, esta vez voy a utilizar el SP500 en vez del DAX como subyacente. Recuerden algomuy importante: técnico y estrategia (de opciones) están indisolublemente unidos. En marzo de este año 2015 plantée una estrategia sobre el DAX porque las bolsas europeas acumulaban un rally importante, y el DAX estaba tocando el techo de su canal alcista de medio plazo. Un concepto muy sencillo pero muy potente a la vez: solo hace falta saber trazar correctamente canales y líneas de tendencia, la base del análisis técnico...que la mayoría de técnicos no sabe hacer correctamente, y pierden el tiempo en sofisticaciones nocivas (lo nocivo resta, lo inútil es neutro).

Ahora planteo una estrategia con el SP500 porque su gráfico es el que plantea un riesgo correctivo. No estoy esperando una caída fuerte en las bolsas USA, pero para eso están las opciones: para cubrirnos.

La estrategia en detalle

Una vez fijado el escenario técnico de medio-largo plazo, es el momento de elegir vencimiento y strikes (precios de ejercicio de las opciones) para la estrategia elegida, que de nuevo aquí va a ser una compra de Put financiado con Venta de Call, ambas OTM (fuera de dinero).

En la web del CBOE se pueden ver las cotizaciones de las opciones. Hay que meter el código SPX (SP500), y después elegir el vencimiento deseado: diciembre 2015.

En estos momentos existe una fuerte asimetría entre Calls y Puts: aunque el VIX ha caído al 20%, las Puts (opciones de venta) siguen estando muy caras en comparación con las Calls, algo que suele ser habitual (en mayor o menor medida). Un ejemplo:

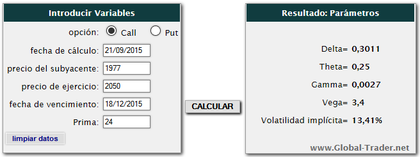

La CALL 2050 cotiza a 24 puntos, mientras que la PUT 1800 cotiza a 31 puntos. Con el SP500 en 1977 puntos, esto significa que:

- Por tener derecho a comprar SP500 a 2050 puntos (CALL 2050), un 3,6% por encima del nivel actual, pagamos 24 puntos.

- Por tener derecho a vender a 1800 puntos (PUT 1800), un 8,9% por debajo del nivel actual, pagamos 31 puntos.

¿Sorprendido por ese gran desequilibrio? Bienvenido a la realidad. Y eso que con este último rebote y la caída del VIX, las Puts han caído de precio. Pero aún así, suele existir un claro sesgo hacia las Puts, que son más caras.

Esto se debe en parte a algo que no existe en el DAX: los dividendos que se irán pagando de aquí al vencimiento. En EEUU hay mucha cultura de dividendos, y las compañías pagan dividendos a sus accionistas todos los trimestres, porque consideran que eso es una renta que muchos necesitan para vivir (hablo de los "rentistas"). Dado que el SP500, a diferencia del DAX alemán, no incluye los dividendos, cada vez que una empresa paga un dividendo y cae en bolsa en ese mismo importe, se produce un efecto arrastre a la baja en el SP500, que sólo recoge la caída en el precio de esa acción, y no el dividendo pagado.

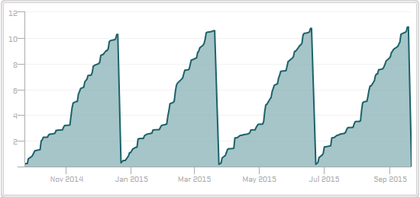

En el siguiente gráfico podemos ver un índice creado expresamente para valorar este efecto: es el índice SP500 Dividend Points Index. (mas info aquí)

Cada trimestre el índice se resetea, es decir, se pone a cero. Y después empieza a subir, acumulando los dividendos pagados por compañías del SP500, expresados en puntos del SP500 (es decir, para cada dividendo pagado, se calcula el impacto que tiene en el SP500 en función de la ponderación que tiene esa empresa en el índice).

Este índice es muy útil para los operadores en derivados, porque nos permite saber (y estimar) cuál será el impacto de los dividendos futuros. Por ejemplo, en nuestro caso, podemos ver que en el cuatro trimestre tendremos una caída del SP500 de casi 11 puntos (un 0,5%) por el efecto mecánico de los dividendos. En total el SP500 ofrece una rentabilidad anual por dividendos del 2% y pico, que no se refleja en su gráfico.

Volvamos a nuestra estrategia.

La esencia es la siguiente: quiero comprar una Put 1800 para protegerme en caso de desplome por debajo de 1800 puntos, y eso me cuesta 31 puntos. Para no asumir ese coste del 1,56% (=31 puntos / 1977 puntos) por tres meses de cobertura, decido renunciar a los beneficios en caso de subida del SP500 superior al 3,69%, es decir, voy a ganar si el SP500 sube desde 1977 hasta 2050 puntos, pero no más allá. No está mal un 3,69% en tres meses (sale una TAE 14%), pero a cambio sólo estoy cubierto a partir de los 1.800 puntos, es decir, me como el primer 8,95% de la caída desde los niveles actuales (8,40% en realidad, si descontamos el efecto de los dividendos por venir), lo cual no me termina de convencer. Sobre todo porque aún con todo, por el hecho de "capar" mis beneficios al 3,69% tan sólo recibo 24 puntos, lo cual significa que la estrategia tiene un coste neto de 7 puntos, es decir, un 0,35% de rentabilidad de mi cartera a la que renuncio por estar cubierto. Ese es el coste neto, y si el SP500 no cae por debajo de los 1.800 puntos, pues me quedo con mi cartera, menos ese 0,35%.

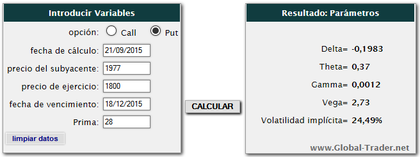

La razón por la que no resulta tan atractiva como la estrategia del DAX que planteé en marzo es que las PUTs están caras en relación a las CALL. Si metemos estos datos de mercado en mi calculadora de opciones, obtenemos los siguientes pantallazos:

Lo que llamamos "precio" de las opciones, se conoce como "prima", pero en realidad el factor clave que determina el precio es la volatilidad implícita (es decir, la que está implícita en ese precio). En las tablas anteriores lo vemos: la PUT que queremos comprar cotiza con un 24% de IV (Implied Volatility en inglés), mientras que la CALL que vendemos cotiza a un 13%. Este es claramente el punto débil de la estrategia: pagamos cara la volatilidad implícita y la vendemos barata, cuando normalmente hay que procurar lo contrario.

Veredicto final.

Esta estrategia no tiene unos números tan buenos como la que planteé en marzo con el DAX, pero es un ejemplo de lo que pueden haber los inversores más intranquilos. Personalmente prefiero hacer estas coberturas en fases alcistas, cuando las Puts no son tan caras en relación a las Calls. Lo ideal es hacerlo cuando el VIX está en fase de calma total, no cuando ha pegado ya un primer petardazo, por mucho que se haya calmado y haya caído desde el pico del 50% hasta niveles más razonables del 20%. Recuerden que hace unas semanas estaba vegetando al 14%. Para conseguir un VIX en calma total, necesitamos un índice en máximos, sin un atisbo de techo ni giro, tal y como hice en marzo con el DAX, para lo cual me fui a los 9 meses de vencimiento (de marzo a diciembre) y no los 3 meses como esta estrategia con el SP500 (de sept a dic).

Nota 1: Empecé a escribir este artículo ayer lunes, pero lo termino hoy martes por la mañana. El SP500 cerró mas o menos igual, pero los índices europeos están cayendo ahora. No pasa nada: lo peor que puede pasar en estos casos es que toda la estrategia se decale 50 puntos para abajo: comprar PUT 1750 y vender Call 2000. Todo es cuestión de mirar precios y decidir la que más nos guste.

Nota 2: El próximo 13 de octubre empieza una nueva edición de mi curso de Análisis Técnico bursátil online. Si te interesa, consulta aquí el temario y el horario, y apúntate ya.

Para actualizaciones frecuentes y comentarios intradía, puedes seguirme también desde mi cuenta de Twitter y desde mi página de Facebook.