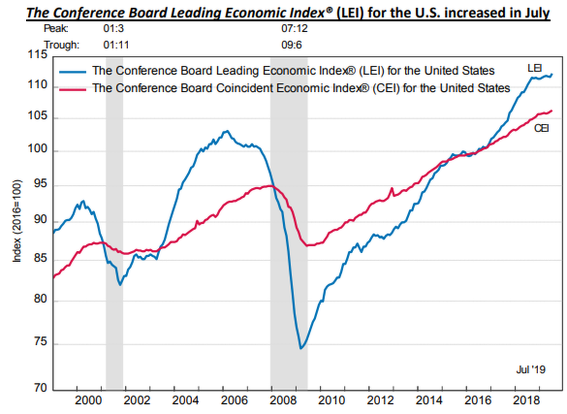

La tónica general de estos últimos meses, especialmente desde que se activó la madre de todas las señales recesivas (la inversión de la curva de tipos de interés), ha sido el bombardeo constante de noticias sobre una inminente recesión en Estados Unidos. Desde esta tribuna hemos hablado en diversas ocasiones de multitud de señales y datos macro que apuntan a que el ciclo expansivo actual estaría en sus etapas finales, como la desaceleración del sector inmobiliario, la inversión de la curva de tipos de interés a nivel global o la reciente entrada en recesión del sector manufacturero estadounidense (algo que ya anticipamos que podría ocurrir teniendo en cuenta la evolución de ciertos indicadores macro). Pero que el ciclo económico esté maduro o muy maduro no significa que la recesión vaya a ser inminente. Y la prueba más clara de ello es que el indicador económico adelantado de Estados Unidos, elaborado por The Conference Board, acaba marcar nuevos máximos históricos.

Tal y como indican desde la entidad privada The Conference Board, los permisos de construcción, las peticiones iniciales de desempleo, los precios de las acciones (S&P 500) así como el indicador adelantado del crédito (elaborado a partir de seis instrumentos financieros diferentes relativos a préstamos, spreads de crédito, etc.) fueron los componentes que más contribuyeron a la mejora del indicador durante el mes de agosto (+0,5%). Ataman Ozyildirim, director senior de investigación económica de The Conference Board, señala que el indicador económico adelantado sugiere que la economía estadounidense continuará expandiéndose en la segunda mitad de este año, aunque es probable que lo haga a un ritmo moderado.

(Fuente: The Conference Board)

Entonces, ¿estamos ante una recesión inminente o no? Si hacemos caso a este indicador, el cual ha demostrado una elevada fiabilidad desde su creación a finales de la década de los 50, no deberíamos esperar una recesión inminente. Por ejemplo, en la última crisis financiera de los años 2008 y 2009 el indicador hizo techo unos 24 meses antes de la entrada oficial en recesión y en torno a 12 meses antes del estallido de la burbuja tecnológica. De este modo, y siempre que las condiciones macroeconómicas globales no sigan deteriorándose aún más (la guerra comercial va a jugar un papel clave), la recesión en Estados Unidos aún tendría que esperar.

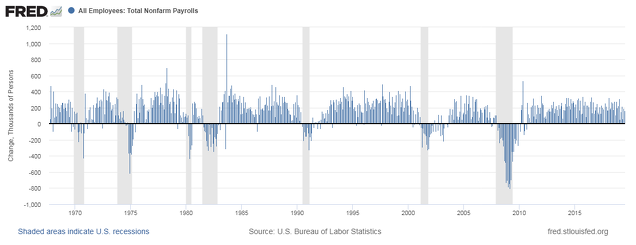

Y es que la realidad es que hay partidas macroeconómicas de mucha importancia que no están dando muestras de debilidad. Por ejemplo, el mercado laboral sigue mostrando una elevada fortaleza. Como vemos en el gráfico inferior, la creación de empleo neto sigue siendo la pauta habitual y aún no se ha visto ni un solo mes (como ocurrió justo antes de las dos recesiones anteriores) en el que se haya destruido empleo.

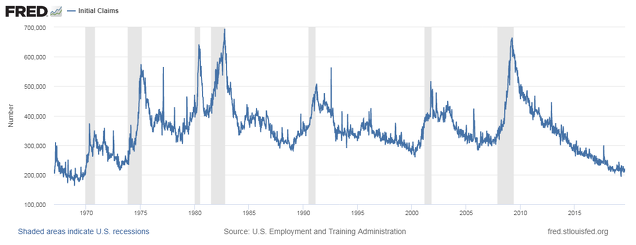

Del mismo modo, las peticiones iniciales de desempleo (lo que en nuestro país serían la solicitudes de paro), siguen en mínimos históricos. Se trata de un indicador que suele ser muy reactivo al ciclo y de los primeros en dar la “voz de alarma”. Por el momento, nada indica que la calma que se observa vaya a deteriorarse de forma significativa y sostenida en los próximos meses. En todo caso, si observamos que las peticiones iniciales de desempleo empiezan a repuntar de forma sostenida en las próximas semanas y/o meses entonces podríamos empezar a preocuparnos, ya que históricamente un repunte de este indicador ha sido la antesala de recesiones.

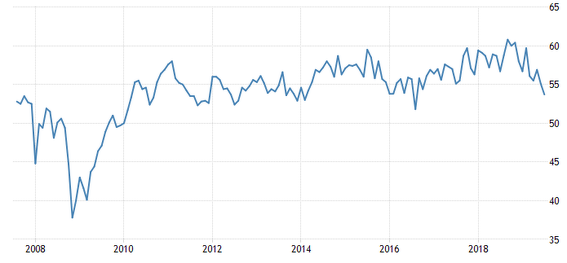

Por otro lado, si echamos un vistazo al ISM del sector servicios (éste representa en torno a un 80% del PIB del país) podemos ver cómo a pesar de la notable desaceleración de los últimos meses (probablemente como consecuencia de los temores derivados de la guerra comercial), el indicador señala que el crecimiento económico de este sector sigue siendo razonablemente sólido.

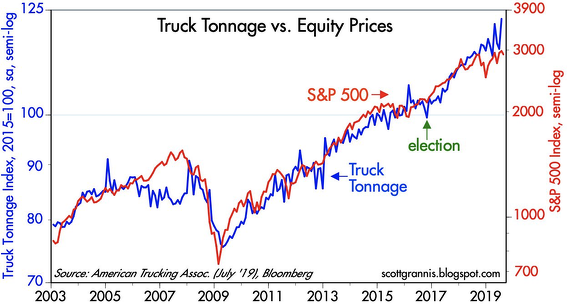

En esta misma línea, desde la cuenta de “El Dato” se hacían eco hace unos días de los datos de tonelaje de mercancías transportadas por los camiones, un dato que según el analista Scott Grannis es un buen indicador del estado y la salud de la economía real estadounidense, ya que según la American Trucking Association representa el 70% del total de mercancías transportadas por todos los modos de transporte nacional de mercancías, incluidos los productos manufacturados y al por menor. Los últimos datos del mes de julio 2019 muestran un crecimiento interanual superior al 5%, lo cual no parece muy compatible con una inminente entrada en recesión.

(Fuente: inBestia)

De este modo, los nuevos máximos históricos del indicador económico adelantado de Estados Unidos deberían tranquilizar al inversor y servirle para poner las cosas en perspectiva. Si bien hay sectores que muestran cierta debilidad como el sector manufacturero (altamente dañado por la guerra comercial), lo cierto es que muchos otros datos macroeconómicos no apuntan (al menos hasta el momento) en esa dirección.

Si un indicador tan altamente fiable y amplio (está formado a su vez por diez componentes que cubren toda la economía estadounidense) acaba de marcar máximos históricos, es que la situación no está tan mal como nos hacen creer. Las debilidades están ahí (y casi nadie las discute), pero no parece que una recesión vaya a materializarse en el muy corto plazo. El enquistamiento de la guerra comercial podría ser el detonante más inmediato que haga que la actual desaceleración se convierta en recesión. Pero mientras eso ocurre, el escenario que debemos barajar con más probabilidad es que la expansión económica estadounidense continúe en los próximos meses.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Si los economistas casi nunca aciertan las crisis con sus multiples indicadores, por que iba a ser diferente esta vez ?.

El mejor indicador anticipado siempre ha sido a bolsa, ahí es donde se ve si entra o sale dinero del mercado y hacia don de va.

En respuesta a Jose Llamas

Los últimos datos de movimientos de flujos monetarios señalan fuertes salidas en ETFs de renta variable y entradas ingentes en RF.

En respuesta a Jorge Alarcón

Euforia final en la RF momento de la RV? interesante y además todo en contra de la RV

En respuesta a Jorge Alarcón

Alguien vende otro compra siempre es así. Me puedes explicar mas claramente a que se refieren con salidas y entradas.

Se refiere que los market maker están comprado mucho de lo que le venden en RV o que?

En respuesta a J J J J

Flujos de entrada y salida de dinero de particulares e institucionales de ETFs de RV y RF. Son noticias que aparecen todos los días en prensa y medios de información financiera.

En respuesta a Jorge Alarcón

Si ya se.

Osea los que le dan contrapartida (posicion contraria a la salida es decir compra) no nos ni particulares ni institucionales. Entonces que son?? Hay categorías claras como en el COT. Donde se puede acceder a la data historica?

Sigo sin entender.

Muchas noticias en cnbc, bloomberg,etc son solo mumbo jumbo que ni escritor comprende en totalidad

En respuesta a J J J J

No se donde se puede acceder al histórico. Lo que te he comentado son los datos que yo manejo.

En respuesta a J J J J

Esta misma pregunta me la hice yo durante un tiempo. La respuesta, según José Luis Cárpatos, está en la recompras de las propias empresas, que parece que son considerables. Es decir, los particulares y los fondos de inversión venden (flujo de salida), mientras que las empresas recompran esas ventas, dicen Cárpatos y algunos guiris en twitter.

El leading muestra también un Máximo poco antes de la hecatombe de 2008...

En respuesta a Miguel Navascues

Es que no es leading realmente, jeje

Que la expansión económica estadounidense continue en los próximos meses .... Bueno ya te tenemos casi convencido … y mas tarde una posible recesión !!!.