La semana pasada la Reserva Federal bajó 25 pbs los tipos de interés, movimiento que Jerome Powell calificó como un “ajuste de medio ciclo”. Uno de los aspectos que más llamó la atención fue que el presidente de la FED hablara abiertamente de “medio ciclo”, en clara alusión a que no considera que estemos en la etapa final del ciclo económico. Sin embargo, cada vez son más numerosas las señales que apuntan a que sí estamos en el final de ciclo: la notable desaceleración del sector inmobiliario, la inversión de la curva de tipos de interés, la elevada exposición a renta variable de los pequeños inversores o el inicio de un proceso de recorte de tipos son signos que en anteriores ciclos económicos han anticipado el final de los mismos.

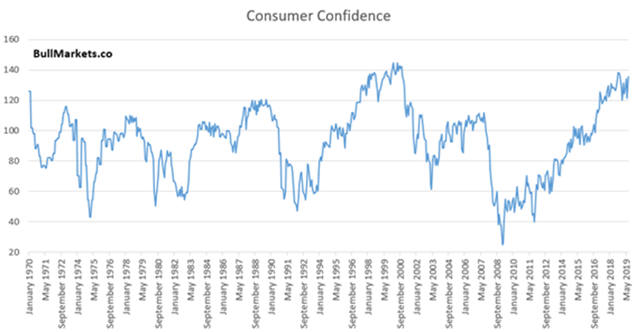

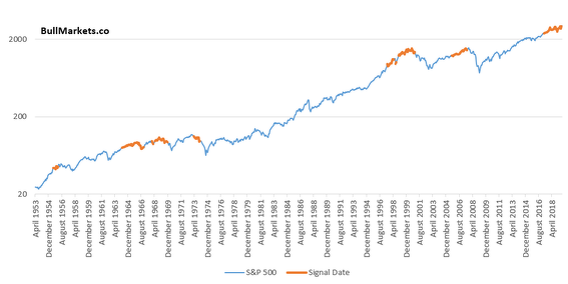

Pero lo que es más importante es que siguen apareciendo nuevas señales de fin de ciclo que se unen a las ya existentes. Una de las que más atención está captando en las últimas jornadas es la situación de la confianza del consumidor, la cual se ha situado de nuevo en niveles similares a los alcanzados justo antes del estallido de la burbuja tecnológica. Tal y como se desprende de la última lectura del mes de julio, “los consumidores vuelven a ser optimistas sobre las condiciones comerciales y de mercado laboral actuales y futuras. Además, sus expectativas con respecto a sus perspectivas financieras también mejoraron. Estos altos niveles de confianza deberían continuar apoyando en el corto plazo un gasto robusto a pesar de un crecimiento más lento del PIB”.

(Fuente: Bull Markets)

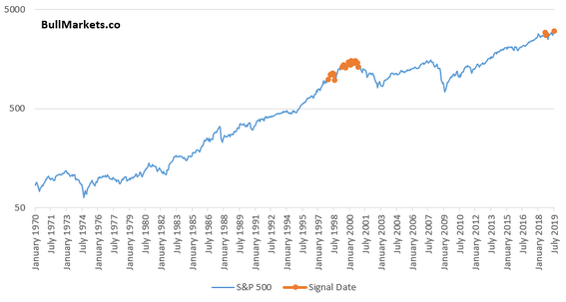

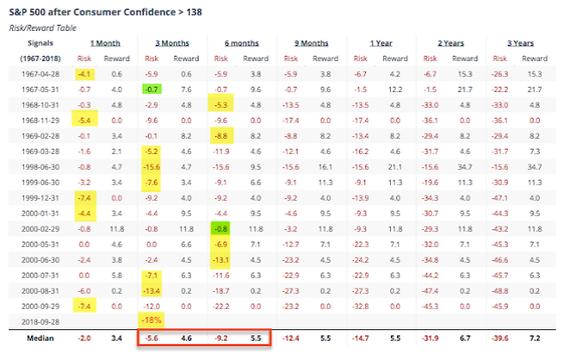

El nivel alcanzado por el indicador está empezando a preocupar a muchos operadores, algo que no debería extrañarnos teniendo en cuenta los precedentes históricos. La única vez que se alcanzaron niveles similares a los actuales fue justo antes del estallido de la burbuja puntocom, lo que provocó un desplome del mercado de más del 50% y un mercado bajista de casi tres años de duración. Esto no implica necesariamente que vaya a repetirse la historia, pero sí que debemos estar alerta, habida cuenta de que en los más de 50 años de historia del indicador (se creó en el año 1967) nunca se habían alcanzado cotas como las actuales. Tal y como señala Troy Bombardia, “esta es una señal de final de ciclo para el mercado alcista”.

Una señal como la que está generando actualmente este indicador sugiere que las rentabilidades futuras de los mercados bursátiles (en concreto del S&P 500) no serán muy elevadas en los próximos años, con una ecuación rentabilidad / riesgo muy desfavorable para los activos de renta variable.

(Fuente: The Fat Pitch)

Sin embargo, es necesario apuntar, como muy bien aclara Urban Carmel en su último artículo, que si bien las perspectivas para la renta variable estadounidense son muy negativas después de una señal como la actual, quizás aún sea pronto para afirmar que la economía vaya a entrar en problemas (recesión) inmediatamente. Así, en 1997 el índice de confianza del consumidor alcanzó un nivel idéntico al actual y la recesión no llegó hasta tres años después.

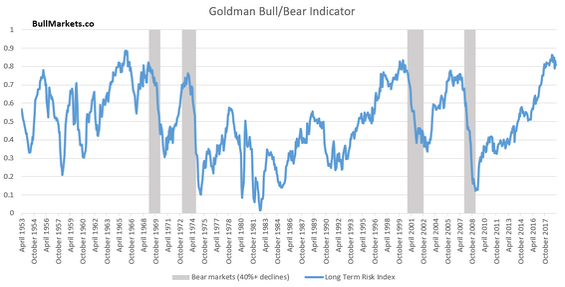

Pero como decíamos al principio del artículo, aún hay más señales típicas de final de ciclo. El indicador “Bull & Bear”, elaborado por Goldman Sachs a partir de datos como la curva de tipos de interés, la inflación, la tasa de paro o el PER de Shiller, se encuentra en niveles superiores a los alcanzados justo antes de las dos últimas grandes crisis económicas y en uno de los niveles más elevados de la historia (sólo superado por el alcanzado en 1965). Niveles como los actuales siempre han sido precursores de correcciones o mercados bajistas de mayor o menor intensidad.

(Fuente: Bull Markets)

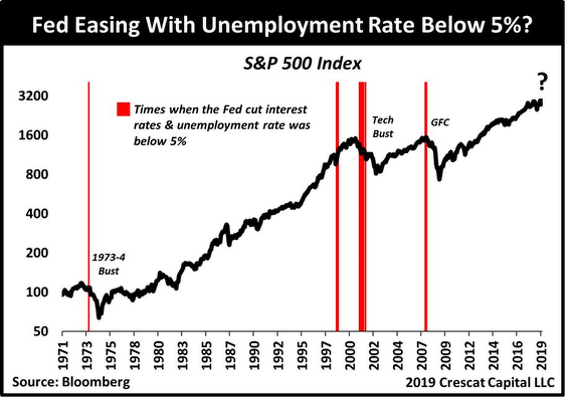

El último indicador del cual nos hacemos en este artículo es el que nos proporciona Otavio Costa, analista global macro de Crescat Capital, y que pone en relación los recortes de tipos de la Reserva Federal con la tasa de paro (en concreto cuando se ha situado por debajo del 5%). Como apreciamos, se trata de una circunstancia inusual, puesto que en más de 50 años de historia tan sólo se ha producido una circunstancia de este tipo en cuatro ocasiones. La primera de ellas tuvo lugar en 1973, justo antes de un desplome cercano al 50% como consecuencia de la crisis del petróleo. Durante la burbuja tecnológica se generaron dos señales (1998 y 2001), con el devastador resultado que ya todos conocemos. La última y más reciente señal tuvo lugar justo a mediados del año 2007, en pleno techo de mercado y justo antes de que el mercado se derrumbara más de un 50% como consecuencia de la burbuja subprime. En la actualidad, la tasa de paro se encuentra claramente por debajo del 4% (el dato del mes de julio arrojó una tasa de paro del 3,7%) y la FED acaba de recortar los tipos de interés por primera vez desde 2008 después de un ciclo de más de tres años de subidas de tipos.

(Fuente: Otavio Costa)

Teniendo en cuenta el número cada vez mayor de señales que auguran problemas futuros y que históricamente se han producido siempre en momentos de final de ciclo y techo de mercado, no parece que tengan mucho sentido las palabras del presidente de la Reserva Federal al hablar de “mitad de ciclo”. Más bien, tal y como afirmaba recientemente Howard Marks, el ciclo económico actual estaría dando sus últimos coletazos (no olvidemos que ya es el más largo de la historia).

Pero independientemente de las motivaciones políticas de los miembros de la FED (con una fuerte presión por parte del presidente Donald Trump para que siga reduciendo los tipos de interés), lo único que debería interesar al inversor son los datos reales. Y la realidad parece bastante evidente a la vista de los datos expuestos. Pero tampoco debemos extrapolar y pensar que la próxima crisis bursátil se resolverá con una caída tan abrupta como las dos anteriores (este es el pensamiento que gobierna actualmente a la mayoría de inversores). Nadie sabe qué sucederá, pero hay que recordar que otra caída como las dos últimas sería algo tremendamente excepcional, ya que correcciones superiores al 50% se producen cada varias décadas y en las dos últimas ya hemos sufrido dos.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí